На нашем фондовом рынке есть потрясающая акция под названием Газпром. Многие инвесторы верят в то, что наш газовый гигант восстанет из пепла и еще всем покажет. Я же сегодня решила немного поразбираться почему этот актив явно недооценен и что для нас с вами это обозначает.

Активы компании

Каждый из нас воспринимает термин "активы" в меру своей испорченности. Для бухгалтера активы - это раздел в балансе в который попадают оборотные и внеоборотные активы. Если говорить простыми словами, внеоборотные активы - это то, что принесет прибыль компании в будущем. Например, у Газпрома есть патентов на 10 миллиардов рублей. И с помощью этих патентов, а точнее технологий компания в дальнейшем сможет либо усовершенствовать свой какой-то процесс, либо еще что. Оборотные активы - это ресурсы, которые компания расходует в процессе своего функционирования, например закупленная бумага или ручки.

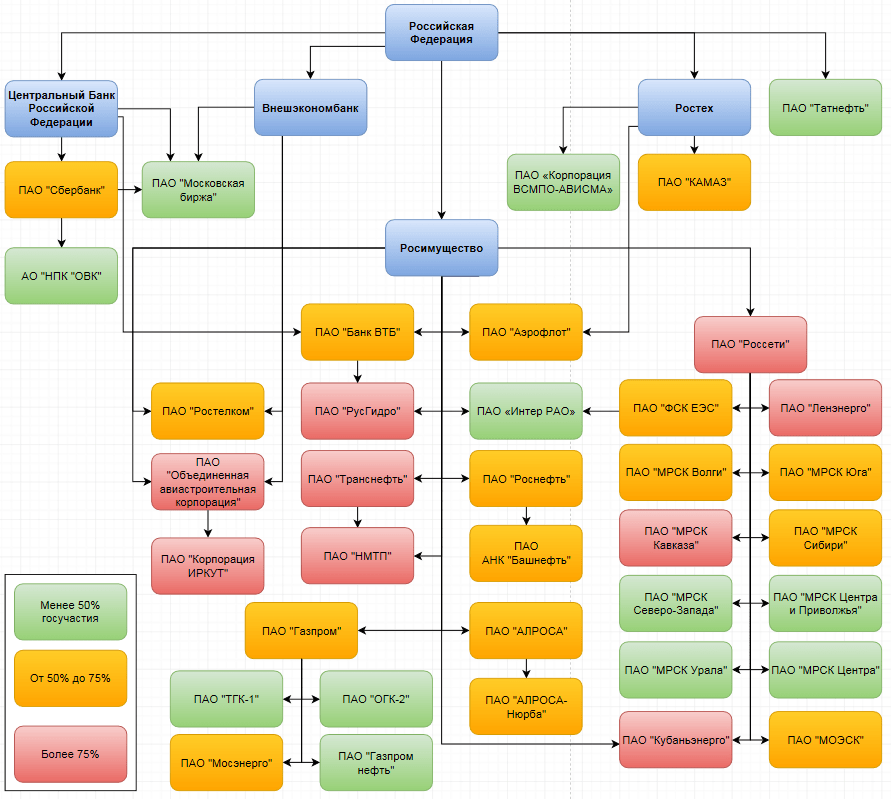

Но сегодня я хочу поговорить про другие активы, те которые очень близки инвесторам - активы - акции. Дело в том, что Газпром владеет долями во многих наших компаниях сам или через дочерние компании и кстати он не один такой. Очень красивую картинку по этому поводу сделал БКС-Экспресс.

Газпрому принадлежит:

- Газпром нефть - 96% или 4741х0,96=4551 миллион акций стоимостью 3757 миллиардов рублей;

- Мосэнерго - 53,5% или 39 749х0,535=21 265 миллионов акций на 67,6 миллиардов рублей;

- ТГК-1 - 51,8% или 3 855 501 х 0,518 = 1 997 149 миллионов акций на 21,2 миллиард рублей;

- ОГК - 2 - 77% или 110 441 х 0,77= 85 039 миллионов акций на 50,4 миллиарда рублей;

- Новатэк - 9.5% или 3036 х 0,095= 288 миллионов акций на 472 миллиарда рублей.

Получается, что на балансе Газпрома одних акций на 4368,2 миллиарда рублей, при это его собственная капитализация составляет 23 673 512 900 х 169,48= 4012 миллиардов рублей. То есть компания стоит дешевле, чем акции которыми она владеет. Магия. Возвращаясь к балансу, я вспоминаю, что у компании есть еще оборотных средств на 4215 миллиардов рублей.

И получается, что если просуммировать акции на балансе компании, оборотные средства, то активов на балансе Газпрома более 8583 миллиардов рублей. Если это поделить на общее количество акций, то оценочная стоимость получится по 362 рубля, а Газпром торгуется по 169 рублей! То есть с этой точки зрения он недооценен больше чем в 2 раза!!!

Капитализация компании

Но предлагаю взглянуть на капитализацию компании с другой стороны, посмотреть на исторические данные. Стоимость акции Газпрома дважды переваливала за 300 рублей, правда после этого всегда следовал быстрый обвал.

Кстати, я уже рассказывала эту историю у себя на канале. Так получилось, что у моей мамы завалялись акции Газпрома благодаря ваучерам. И она продала свои акции на пике. Эта история меня поразила и во многом из-за нее я так верю в инвестиции и смотря на Газпром с неким предыханием.

И если говорить про историческую стоимость акций, про стоимость до 24 февраля 2022 года, то большинство компаний почти восстановились в цене, а Газпрому еще очень далеко до тех уровней. Но тут надо понимать, что бизнес компании частично схлопнулся, только в первом полугодии 2023 года на 25%. А вот акции стоят 50% от предыдущего максимума. Получается, что они и с этой точки зрения выглядят недооцененными.

Волшебные мультипликаторы

Предлагаю еще посмотреть на мультипликаторы компании и сравнить ее с конкурентами. Правда конкурент у нее не совсем равнозначный - Новатэк, его бизнес оказался куда более гибким в текущих условиях. Если какой-то один покупатель не захочет покупать газ, его легко можно перенаправить тем, есть конечно свои издержки, но куда уж без них.

Так вот, мультипликаторы Газпрома:

- Р/Е - потенциальный срок окупаемости без учета долгов - 3.04;

- P/S - цена/выручка - 0,34;

- EV/Ebitda - потенциальный срок окупаемости с учетом долгов - 3,59;

- ROE - рентабельность капитала - 7,98%.

А вот показатели Новатэка:

- Р/Е - потенциальный срок окупаемости без учета долгов - 15.62;

- P/S - цена/выручка - 3,84;

- EV/Ebitda - потенциальный срок окупаемости с учетом долгов - 9,6;

- ROE - рентабельность капитала - 13,14%.

Получается, что у Газпрома все показатели лучше и рентабельность бизнеса и окупаемость. Но это говорит как раз о том, что акции компании недооценены. Если говорить про среднее значение Р/Е по всем нашим акциям, то за последние 12 месяцев мультипликатор равен 10, а в 2022 году был 5,95, а у Газпрома 3.04.

Рынок есть рынок

Получается, что как не погляди, но акции Газпрома сейчас недооценены. Им и до глобальных максимумов далеко и мультипликаторы у компании маленькие. Но знаете в чем беда? Даже не в том, что бизнес Газпрома частично схлопнулся. Беда в том верит рынок в Газпром или нет. Если рынок не верит, то и акции расти в цене не будут. На бирже у нас все определяет спрос и предложение, есть спрос- акции растут в цене, нет спроса - нет и роста.

Сейчас есть огромная доля инвесторов которые верят в Газпром, в будущие дивиденды. Есть инвесторы, которые готовы подождать и посмотреть, а есть те, кто обиделся на компанию в 2022 году и больше не хочет иметь дело с ее акциями.

Вот я из тех, кто сначала обиделся, потом получил дивиденды, а потом продал. Я готова посмотреть что будет дальше, как Газпром будет строить новые заводы по производству СПГ и пытаться захватывать этот рынок. Но я сейчас смотрю на технику и понимаю, что пока мне заходить в данный актив рано. Даже на месячном таймфрейме Газпром как был ниже 100 дневной скользящей средней, так и не может ее пробить с февраля 2022 года. Да и на недельном пока нет предпосылок для покупок.

Если разбирать компанию с точки зрения новостного потока, то тут пока тоже позитива мало:

- Договоренности по Силе Сибири 2 не достигнуты и судя по всему Китай пытается выбить такую скидку, что нам просто не интересно;

- Нафтогаз говорит о том, что с 2025 года он приостановит транзит нашего газа так как не подписан договор. Тут конечно есть огромная политическая подоплека. И не ясно чем эти разговоры закончатся... Но потенциально Газпром может потерять еще часть клиентов.

В общем Газпром конечно сильно недооцененная бумага, но компания оказалась в такой ситуации, что покупать ее в долгосрок многие инвесторы боятся. А когда толпа не заходит, котировки не могут расти. А вот когда толпа решит зайти... Но где ж взять столько новостей, что бы сподвигнуть толпу?

Приглашаю вас подписываться на мой телеграмм-канал или в МАКС.