Друзья, моя публикация про миллионеров, которые вынуждены ездить на метро вызвала у вас определенный интерес и я решил продолжить эту тему.

Более подробно о предыстории можно прочитать здесь

Поэтому не буду подробно рассказывать, т.к. статья была всего неделю назад и наверно многие помнят суть проблемы.

Передо мной стояла задача как-то помочь семье Максима и Ирины определиться со своими дальнейшими шагами.

Т.к. супруги зарабатывают очень прилично, то перед ними стоит задача капитализировать свои доходы в семейный капитал.

В этом случае разумно оценивать так называемые "чистые активы", т.е. стоимость имущества за вычетом кредитов или обязательств. Это и будет тот самый семейный капитал, которые должен прирастать со временем.

На самом деле, если не знаешь что делать, то первый вариант - ничего не менять и продолжать жить так как есть.

Вариант 1 - ничего не менять

Начнем с кредита. Сумма кредита у них была 40 млн. руб. и за 2 года она снизилась до 36 млн. руб.

Квартира, как стоила 45 млн. руб. так приблизительно и стоит 45 млн.

Значит чистые активы по недвижимости равны

45 млн. - 36 млн. руб. = 9 млн. руб.

Можно констатировать, что за год стоимость чистых активов по недвижке растет на 2 млн.

Но расходы на недвижимость составляют у семьи

= (450 т. + 100 т. + 30 т.) * 12 = 6 млн. 960 тыс. руб.

Или почти 7 млн. руб.

Т.е. коэффициент трансформации расходов по недвижимости в капитал составляет всего 28%.

По автомобилю ситуация еще хуже. Сейчас такой стоит около 7 млн. руб. Расходы в год около 1 млн. 200 тыс. - 1 млн.500 тыс. руб.

Вряд ли дальше автомобиль с увеличением пробега и возраста будет дорожать на 20% в год. А значит обладание им будет приводить к падению чистых активов по авто с учетом расходов на него.

Итого общий капитал на сегодня - 16 млн. руб. (9+7) и он будет прирастать на 2 млн. руб/год в ближайшие годы. Но это будет не денежный прирост, а "бумажный".

Вариант 2 - продать ипотечную квартиру и закрыть кредит

Допустим удается продать квартиру за 45 млн. руб. Тогда после погашения кредита у них останется на счетах - 9 млн. руб.

Каждый месяц у семьи будет оставаться 480 тыс.руб. (450 + 30), а за 12 мес. прирост денежных активов составит

= 480 т.р.* 12 = 5 млн. 760 тыс. руб.

С учетом процентов прирост легко составит 6 млн руб.

Таким образом капитал будет 16 млн. руб. и станет прирастать со скоростью 6 млн. руб. в год. Т.е. в 3 раза выше, чем в Варианте 1. Причем прирост капитала будет исключительно в денежной форме и он тоже может приносить ощутимый доход.

Вариант 3 - продать квартиру и купить подешевле, чтобы сразу можно было жить

Этот вариант многие читатели предлагали в комментариях к предыдущей статье.

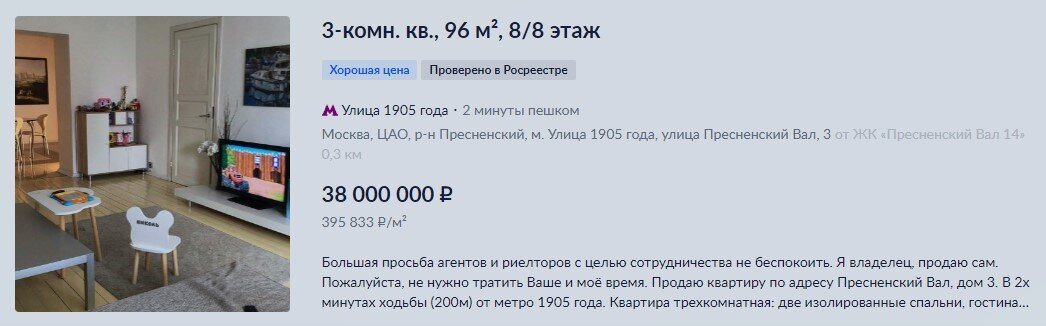

Действительно можно купить в том районе более дешевую квартиру. Вот один из вариантов

С банком можно попытаться договориться о том, чтобы договор остался тот же, только поменялся предмет залога. В этом случае при продаже за 45 млн. и покупке за 38 млн. у клиентов появится кэш в 7 млн. руб. Разница между кредитом и стоимостью залога составит 2 млн. руб. Т.е. начальная стоимость капитала будет прежней - 16 млн.руб. но из них 7 млн. руб. будет в деньгах.

Вырастет и ежегодный прирост капитала за счет того, что теперь не надо будет арендовать квартиру. Значит дополнительно капитал будет расти на

= 100 тыс. * 12 = 1,2 млн.

ИТОГО по 3-му варианту - капитал будет 16 млн. из которых 7 млн. руб. и каждый он будет прирастать на 3,2 млн. руб. из которых 1,2 млн. руб. тоже будет в деньгах.

ИТОГ

Как видите, вариант "ничего не делания" самый невыгодный. Лично я выбрал бы 2-й вариант и стал бы размещать средства на вкладах и ОФЗ. Те более, что сейчас ставки выросли до 15%. Капитализируя каждый год по 5-6 млн. руб. семья вполне может самостоятельно накопить на квартиру.

Семья склоняется к 3-му варианту. В любом случае оставлять так как есть - самое невыгодное решение.