Люблю, когда деньги липнут к деньгам. Как это? Как в анекдоте. Сынишка банкира спросил у отца, какой смысл в том, чтобы брать у людей деньги, а потом их возвращать. На что отец ответил, приведя пример на куске сала. Взял в руки сало, подержал в руках и вернул на место. Продемонстрировав руки сына воскликнул:" А пальцы-то жирные!".

Я далеко не банкир, однако тоже хочу подержать в руках "сало" и получить в итоге "жирные пальцы".

Писала статьи про свой опыт в ипотечном кредитовании по покупке квартиры в Санкт-Петербурге. Изложила свою точку зрения на этот вопрос, опираясь на свои собственные наблюдения.

Мне писали комментарии, среди них были советы смотреть соотношение ипотечной ставки и ставки по вкладам. Я не заостряю внимание на этом. Однако это навело меня на мысль о получении прибыли с минимальными усилиями.

Обратила свой взор на накопительные счета.

Чем они хороши?

Они подходят для получения регулярного дохода и гибкого управления сбережениями.

При выборе такого счета надо обратить внимание на начисление процентов на ежедневный остаток! А также доступность свободного пополнения и снятия средств без потери процентов.

Посмотрела условия открытия накопительного счета на сайтах банков, в которых у меня есть счета. Ни один не удовлетворял мои запросы. Нашла банк, клиентом которого не являлась. Зато у них есть предложения, которые подходят под мои потребности.

Сегодня съездила в отделение банка, получила дебетовую карту без годового обслуживания. Не стала подключать смс-информирование, потому что оно платное. В общем у меня абсолютно бесплатная дебетовая карта. И параллельно открыла накопительный счет, чтобы начать действовать и получать "жирные пальцы", т.е. дополнительный доход без особых усилий.

Первый этап плана осуществлен благополучно.

Ко второму пункту плана приступила незамедлительно.

Поскольку у меня нет свободных денег, то надо их найти. На днях нашла небольшую кучку денег в собственной квартире. О чем писала в статье.

Мною было найдено 10610 рублей + мешочек с монетами + копилка. Мелочь я не пересчитывала. Беру из мешочка помаленьку и покупаю в магазине необходимые продукты. А вот деньги в сумме 10600 рублей вполне можно использовать для получения прибыли.

Только маловато будет. Надо бы побольше.

А где взять?

Конечно же в банке! Люди пишут, что используют возможности кредитных карт. У меня есть кредитки, и не одна. Надо изучать тарифные планы и условия. Сделать это необходимо не спеша и очень внимательно, чтобы не попасть на проценты.

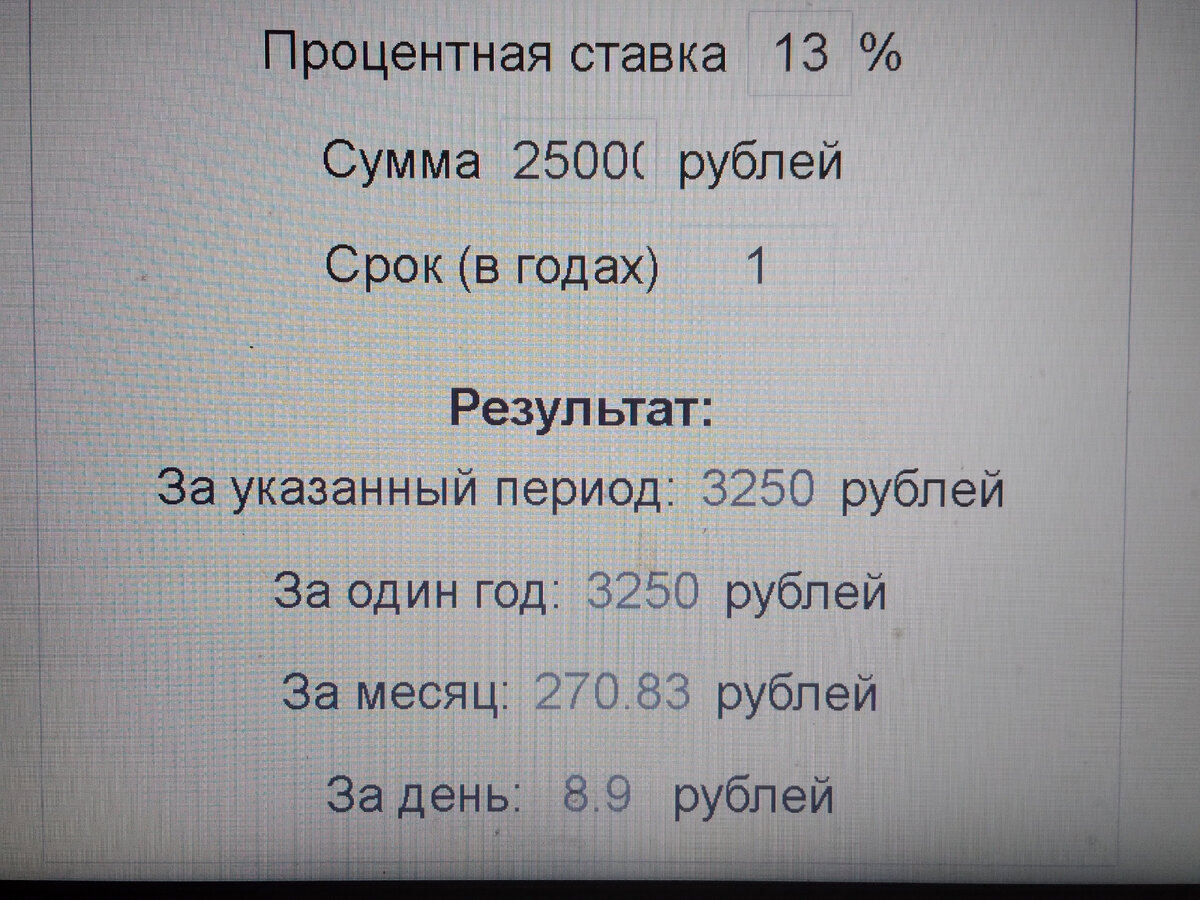

А пока я взяла на неделю у одного известного банка денежки в сумме 25000 рублей взаймы на неделю. Перевела эти деньги на новую карту и положила на накопительный счет под 13% годовых.

Через несколько дней, а именно 15 ноября надо их вернуть, иначе попаду на проценты.

Ввела исходные данные в онлайн калькулятор и узнала, что за один день должно набежать 8 рублей 90 копеек.

Смею заметить, это больше, чем ничего!

Если сидеть на попе ровно и ничего не делать, то ничего и не получите.

А так целых 8 рублей 90 копеек в день, при несложных манипуляциях, с минимальными усилиями.

Это не я придумала. Есть умные люди, которые давно и успешно пользуются такими финансовыми инструментами. Я такими людьми восхищаюсь и учусь.

Через неделю посмотрим сколько денежек накапало.

Формула проста:

Взяли денежки в одном банке, положили в другой банк, через некоторое время вернули на место, где брали и посчитали, сколько прилипло.

#пассивныйдоход #накопительныйвклад #процентнаяставка #финансоваяподушка #кредитнаякарта