Глобальный рынок

Мировые индексы акций во главе с S&P 500 (+4.7%) показали восстановительный рост на волне смягчения опасений по поводу эскалации ближневосточного конфликта. В результате и американский, и европейский бенчмарки закрепились выше уровней поддержки 200-дневных скользящих средних около 4304 п. и 440 п., соответственно.

На сырьевых рынках, напротив, наметился коррекционный разворот: Urals отступил от отметки $75/барр. вслед за падением Brent ниже $82/барр.

Помимо геополитических процессов, снижению могло способствовать установление производственных лимитов на ряде нефтеперегонных заводов Китая. Одновременно с этим Россия и Саудовская Аравия продлили до конца декабря действие сокращенных квот для добычи нефти.

Золото продолжило движение в направлении $1950/тр. унц., сокращая октябрьскую премию за геополитический риск. Коррекция долгосрочных ставок UST в последние дни может замедлить нисходящее движение драгметалла.

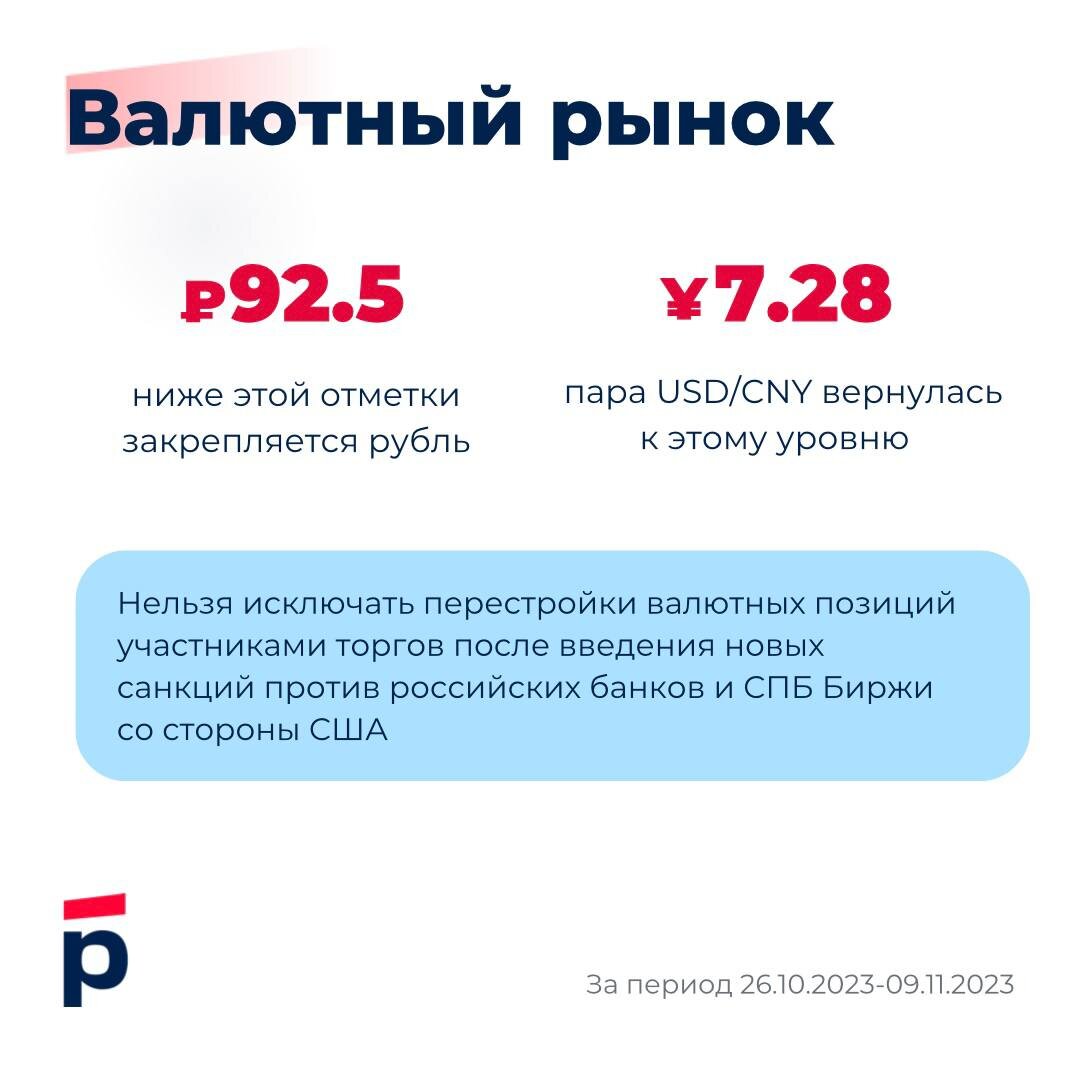

Валютный рынок

В начале ноября рубль продолжил отыгрывать позиции, закрепляясь ниже ₽92.5 на текущей неделе.

Ключевой темой для локального валютного рынка остается адаптация участников к ужесточенным мерам валютного контроля (действуют с 16 октября).

Однако нельзя исключать перестройки валютных позиций участниками торгов после введения новых санкций против российских банков и СПБ Биржи со стороны США.

Торговые обороты в валютной секции МосБиржи также выросли вопреки календарному фактору – завершению налогового периода, что указывает на некоторый ажиотаж среди участников.

На внешнем валютном рынке ключевой темой стал отчет о рынке труда США – цифры не оправдали ожиданий, что позволило евро-доллару вернуться к $1.07. Однако есть все основания полагать, что дальнейший рост евро будет затруднен.

Ослабление доллара (DXY -0.9%) сыграло на руку юаню. Пара USD/CNY устойчиво отклонилась от верхней границы закрепленного диапазона НБК (+/- 2% от установленного курса), вернувшись к ¥7.28. На локальном рынке котировки вернулись к ¥7.30 и сблизились с мировыми.

Рынок облигаций

Российские гособлигации (ОФЗ) вновь удивили реакцией на неожиданное повышение Банком России ключевой ставки на 200 б.п. (до 15.0% годовых) 27 октября. За непродолжительным движением доходностей наверх последовал разворот к уровням ниже, чем накануне заседания Банка России.

За последние 2 недели 2-летние ОФЗ потеряли в доходности 47 б.п. до 12.10% годовых, 10-летние ОФ3 -41 б.п. до 11.87% годовых.

Вероятно, инвесторы вдохновились отсутствием в пресс-релизе Банка России сигнала о готовности дальше ужесточать денежно-кредитную политику, а также прогнозом средней ключевой ставки (12.5-14.5% годовых в 2024 г), намекающим на ее снижение с текущих уровней.

Однако попытка откупить «дешевые» ОФЗ в условиях низкой ликвидности вторичного рынка привела к резкому падению доходностей.

Аналитики Росбанка находят это движение преждевременным и ожидают краткосрочного разворота доходностей наверх. По крайней мере, до тех пор, пока нейтральная риторика Банка России не получит более широкого подтверждения.

Доходности US Treasuries также перешли к снижению в последние недели (-22 б.п. в 2 годах до 4.93%, -46 б.п. в 10 годах до 4.50%), отражая сбалансированные сигналы от ФРС по итогам заседания 30 октября - 1 ноября.

Примечательно, что события на Ближнем Востоке пока не привели к устойчивому спросу на американские гособлигации в качестве «безрискового» актива.

Макроэкономика

Оставив ставки без изменения, ФРС и ЕЦБ по итогам октябрьских заседаний указали на зависимость решений от актуальной статистики. Это поддержало европейскую валюту, но в силу баланса фундаментальных факторов пока не привело к возврату евро-доллара обратно к отметке $1.10.

Одной из возможных причин является слабость показателей PMI в странах еврозоны. Они указывают на рецессионные процессы в экономике региона, в то время как экономика США чувствует себя все более уверенно.

Китай в течение 3 квартала 2023 простимулировал настроения промышленников, дав передышку для ослабшего юаня.

B России, напротив, признаки перегрева экономики потребовали от Банка России «жестких» решений по ключевой ставке.