Фьючерс (от англ. futures contract или англ. futures, фьючерсный контракт или фьючерсный договор) — производный финансовый инструмент (договор) на бирже купли-продажи базового актива (товара, ценной бумаги и т. д.), при заключении которого стороны (продавец и покупатель) договариваются только о цене и сроке поставки. Остальные параметры актива (количество, качество, упаковка, маркировка и т. п.) оговорены заранее в спецификации биржевого контракта и являются стандартными для данной торговой площадки.

Для фьючерса обязательства существуют для обеих сторон: продавец обязан продать, а покупатель обязан купить базисный актив на оговоренных условиях (в расчетном фьючерсе - провести расчеты).

Давайте посмотрим на примере. 12.11.2023 на бирже был фьючерс на Сбер: SBRF-12.23. В самом названии фьючерса уже зашита информация:

- Sbrf - тикер акции, на которую создается фьючерс

- 12.23 - дата экспирации - декабрь 2023.

Далее смотрим дополнительную информацию:

- Текущая стоимость: 28 556 рублей, означает цену фьючерса.

- Тип контракта: постановочный, это означает, что в дату исполнения мы получим акции Сбера.

- Дата исполнения: 22.12.2023, означает, что 22.12.2023 акции Сбера будут куплены на наш счет

- Лотность: 100, означает, что в момент экспирации будет куплено сразу 100 акций Сбера.

- Стоимость пункта цены: 1 р., означает, что текущую цену, указанную в пунктах, нужно будет умножить на 1 р.

- Гарантийное обеспечение: 5 957,64 р., означает, чтобы сейчас купить один этот фьючерс, на нашем счету должно быть не менее 5 957,64 рублей. По факту больше, т.к. нужно будет заплатить ещё комиссию биржи и брокера.

Теперь давайте переместимся к дате экспирации и попробуем предсказать цену.

Допустим, 21.12.2023 биржа зафиксирует цену на обычные акции Сбера в 300 рублей. А мы покупкой фьючерса зафиксировали для себя цену в 285,56 рублей за акцию. Соответственно, продавец нам должен отдать 100 акций Сбера по 285,56 рублей, которые мы сможем тут же продать по цене близкой к рыночной, т.е. около 300. Т.е. сможем получить прибыть = (30000 - 28556) = 1 444 рублей (в действительно расчеты проходят по-другому, об этом ниже, здесь просто для понимания).

Но в момент покупки фьючерса сами акции Сбера торговались по цене 282,91, т.е. на 2,65 рубля дешевле, и, если мы бы просто купили 100 акций Сбера, то итоговая прибыть была бы = (30000 - 28291) = 1 709. Но есть важный момент. Т.к. при покупке акций необходима вся сумма сразу, т.е. 28291 (+ комиссии), а при покупке фьючерса нужно лишь обеспечить на счете гарантийное обеспечение = 5 957,64 за один фьючерс. Т.е. вместо 100 акций мы могли купить 4 фьючерса. А в том случае наша прибыль была в 4 раза больше, т.е. не 1444, а 1444*4 = 5776. Таким образом торговля фьючерсами позволяет фактически торговать с плечом без маржинальной комиссии. Но как всегда есть нюансы:

- Гарантийное обеспечение не является фиксированной суммой. Оно может меняться в след за базовым активом, а также зависит от рисков. Например, ГО по фьючерсу SBRF-6.24 составляет 6692,08 (на 12.11.2023) так как тут больший период, а значит и выше риски. ГО, как правило составляет от 2 до 40% стоимости базового актива, а также различных поправок на волатильность. ГО пересчитывается обычно 2 раза в сутки: во время Промежуточного (дневного) и Основного (вечернего) Клиринга. Если сумма средств (активов) на счете меньше ГО, - следует Маржин Колл (требование биржи/брокера довнести обеспечение к определенному моменту). При отсутствии довнесения позиция во фьючерсе может быть закрыта принудительно. У некоторых брокеров ГО при покупке может отличаться от ГО при продаже.

- Чтобы и дальше продолжать торговать фьючерсами в режиме "плеча", нужно успевать продавать фьючерсы до даты экспирации. Иначе придется выкупать всю сделку. Для этого нужно продать контракты с тем же тикером и в том же количестве. В случае ошибки, если продать фьючерс на тот же актив, но с другой датой экспирации, в портфеле будет две открытых позиции — купленные и проданные фьючерсы.

- На сумму, которая лежит под обеспечение может оказывать влияние вариационная маржа - это изменение активов/обязательств держателя/продавца фьючерса в результате изменения цены Базового актива. Рассчитывается как разность между стоимостью контракта с момента предыдущего клиринга (или с момента открытия позиции, если клиринга не было) и стоимостью контракта в очередной клиринг. Допустим, цена нашего фьючерса на следующий день станет 28 656 (а покупали за 28 556), тогда в этом случае на наш счет начислят 100 рублей. Если же произойдет падение цены контракта, например, на те же 100 рублей, то брокер в этом случае спишет 100 рублей с нашего счета. Поэтому, возвращаясь к примеру с расчетом прибыли, мы выкупим акции по 300 рублей, а весь доход у нас уже будет на счету, за счет того, что начислялась вариационная маржа.

Полная формула расчета вариационной маржи (при покупки фьючерса):

ВМ = (Цена текущая - Цена предыдущая) * Стоимость шага цены / Минимальный шаг цены

- Цена текущая - Цена фьючерса на момент последнего клиринга, исполнения контракта или закрытия позиции

- Цена предыдущая - Цена фьючерса на момент предыдущего клиринга или открытия позиции

- Минимальный шаг цены - минимальное допустимое изменение цены фьючерсного контракта на бирже.

- Стоимость шага цены - денежное выражение минимального шага цены.

Пример: Фьючерс на золото (GOLD-12.23) изменился с 1945,4 до 1940,0. При этом шаг = 0,1 пт, а стоимость шага = 9,22, тогда:

ВМ = (1940,0 - 1945,4) * 9,22 / 0,1 = -496,88.

Т.е. с нашего счета спишется 496,88 рублей.

Также фьючерсы можно не только покупать, но и продавать. Т.е. в этом случае мы ожидаем, что стоимость актива снизится. В примере со Сбером, мы могли бы продать фьючерс по цене контракта, и, если цена Сбера упадет до 250 рублей, то в этом случае мы получим прибыть = 28 556 - 25 000 = 3 556 рублей.

Вариационная маржа для продажи фьючерсов считается по следующие формуле:

ВМ = (Цена предыдущая - Цена текущая) * Стоимость шага цены / Минимальный шаг цены.

Цена предыдущая и текущая поменялась местами относительно контрактов с покупкой.

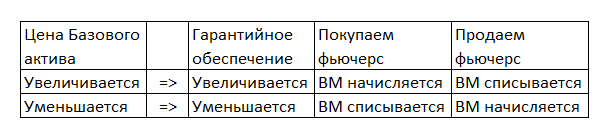

В таблице приведены зависимости от цены базового актива:

- Если цена базового актива растет, то это приводит к увеличению Гарантийного обеспечения на нашем счете. Если мы купили фьючерс, то на наш счет начисляется вариационная маржа, если продаем, то наоборот списывается

- Если цена базового актива снижается, то ГО также снижается, а ВМ списывается с нашего счета, если мы покупали фьючерс, и начисляется, если продавали.