Пока большинство отходит от шока связанного с повышением центральным банком ключевой ставки до 15%, я ищу в этом возможности. Как я уже писал неоднократно я сейчас активно пользуюсь высокими ставками по краткосрочным вкладам. Ранее уже открывал вклады под 13%, 14%, и сейчас жду ещё некоторый рост доходности. Открывать вклады на срок более чем 6 месяцев как и покупать длинные облигации я сейчас боюсь, т.к всё ещё верю в вероятность того что наша экономика может пойти по пути Ирана или Турции и тогда ставки даже 15-20% при инфляции 40-50% покажутся смешными, а рубль может улететь и на 150-200 к доллару. Но пока ЦБ превентивно борется с инфляцией, и рубль немного укрепился вижу в этом отличную возможность для так называемого кэри-трейда.

Что такое кэри-трейд? Если в двух словах, то это заработок на разнице процентных ставок в разных валютах. Самый простой пример это нерезиденты, которые присутствовали на российском фондовом рынке до февраля 2022 года и покупали ОФЗ. Схема простая: они брали у себя доллары, евро, фунты и другие твердые валюты под свои низкие ставки 2-3% годовых, заводили их в Россию, меняли на рубли и покупали ОФЗ под тогда ещё доходность 6-8% годовых. Но рубль, как известно, не такая стабильная валюта, и нет гарантий, что когда такой инвестор-нерезидент решит обратно обменять заработанные рубли на валюту курс рубля не обвалится тем самым нивелируя всю прибыль, а основные обвалы рубля как раз всегда и происходили когда нерезиденты бежали с российского рынка, т.к спрос на валюту в такие моменты значительно превышал предложение. Так вот чтобы исключить такой риск кэри-трейдеры всегда хэджируют свою позицию в валюте с помощью фьючерсов или опционов. То есть если рубль ослабнет, то доходность по фьючерсу принесёт прибыль. Как известно, фьючерс имеет как-бы "встроенное плечо", означающее, что для покупки контракта скажем на 1000 долларов достаточно иметь на счету гарантийное обеспечение, как правило это 10-15% от стоимости контракта.

А теперь переходим к сути идеи. Допустим мы хотим разместить 1 млн. рублей в чём-то консервативном под доходность близкую к текущей ключевой ставке 15% - вклад, фонд ликвидности, короткие облигации, но боимся, что облажаемся если вдруг через год доллар будет по 120, тогда было бы лучше купить доллары (евро, юани, дирхамы?), но ставки по таким валютам совсем низкие 2-3% годовых. Тогда мы поступаем следующим образом.

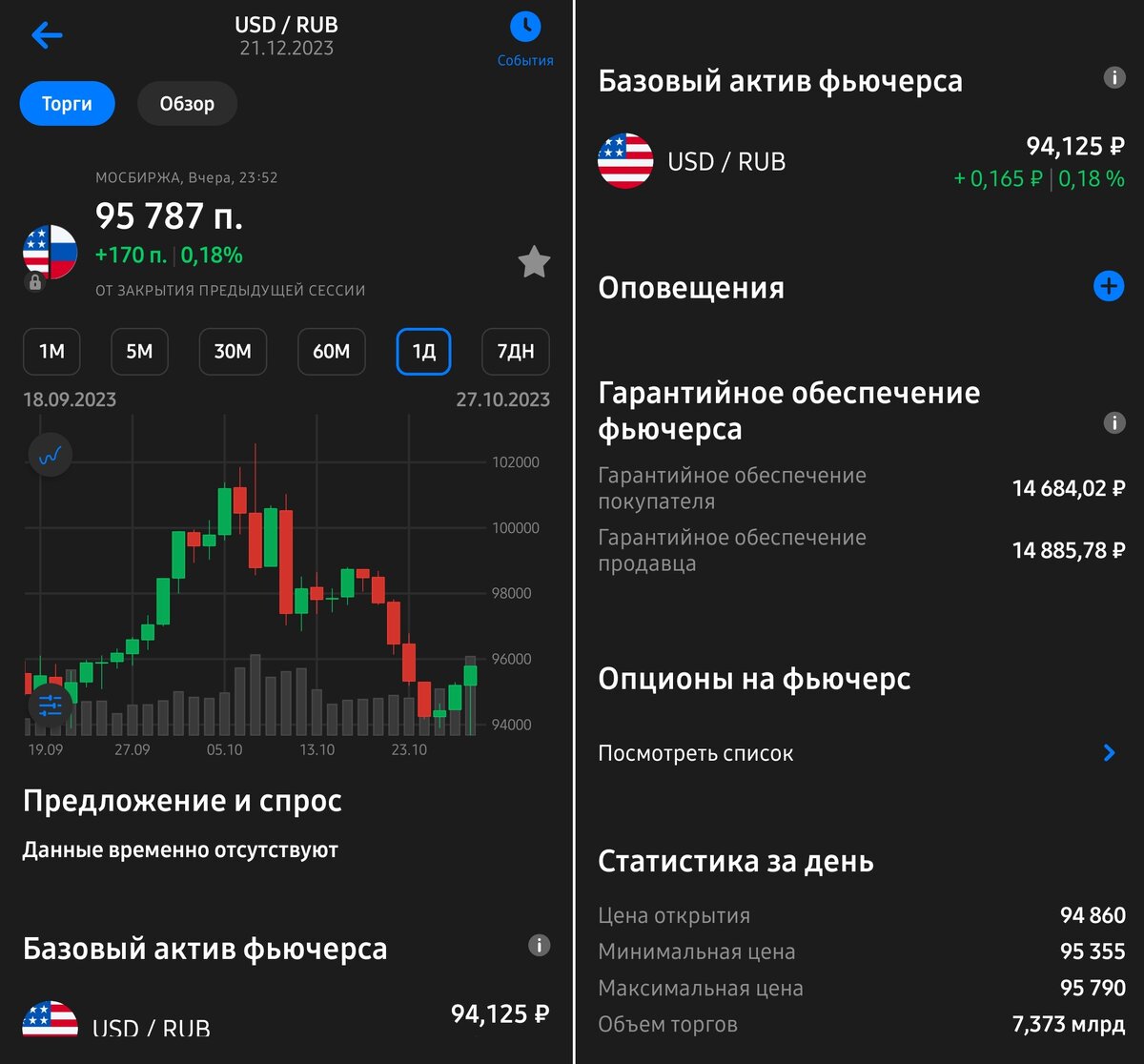

Покупаем фьючерсы на доллар. Нам нужно захэджировать наш миллион, как-будто мы сегодня его весь обменяли на доллары. Сколько нужно купить контрактов? Текущий курс 94,12р. 1 000 000 / 91,12 = 10 624$ - на эту сумму в валюте нам нужно купить фьючерсов на доллар. 1 контракт = 1000 долларов, округляем, получаем 11 контрактов.

Гарантийное обеспечение по контракту на пару доллар-рубль 14 684 рубля, округлим до 15 тысяч для вариационной маржи чтобы иметь некоторый запас на случай укрепления рубля. Итого 155 000 на покупку 11 контрактов. Остальные 845 тысяч размещаем под желаемые 15%.

В случае с юанем гарантийное обеспечение по фюьчерсу в процентном соотношении ощутимо меньше. Курс юаня к рублю - 12,8р. 1 000 000/12,8 = 78 125 юаней, или 78 контрактов. ГО здесь 1 182 рубля, округлим до 1200, получим 93 600р за 78 контрактов. Остаток 906 400р размещаем на вклад/облигации/фонд ликвидности.

Набросал две сравнительные таблички по таким схемам как будет меняться доходность при изменении курса рубля.

- В случае если через год курс рубля остаётся прежним, то получим доходность 12,68% в долларах или 13,6% в юанях, что ощутимо выше даже чем в замещающих облигациях.

- Если рубль будут и дальше девальвировать на среднем и длинном горизонте времени, то доходность такой стратегии > 13%.

- Если рубль укрепиться на 10%, то номинально в рублях получим небольшой плюсы 2-3%. Если укрепление рубля будет 15% и больше, то уже будет убыток. Но убыток разумеется в рублях, т.к фактически мы привязываемся к валюте.

Также следует знать, что если курс пойдет не в нашу сторону пусть даже на короткое время, то брокер будет списывать вариационную маржу с брокерского счёта. Поэтому для поддержания необходимого остатка для гарантийного обеспечения по открытым контрактам придётся либо дополнительно вносить средства, либо использовать другие бумаги на брокерском счете в качестве маржинального обеспечения если брокер позволяет это делать, но тогда придётся платить ежедневную комиссию за сделки репо. В противном случае брокер принудительно продаст контракты по рыночной цене. Если же курс валюты будет расти, то наоборот брокер будет ежедневно начислять вариационную маржу на наш счёт, которую можно сразу же реинвестировать например в тот же фонд ликвидности.

Есть и другие детали (перенос контракта, контанго и бэквордация), в которые я не буду углубляться в данной статье, кому интересно изучайте фьючерсы более подробно.

Главный риск я описал выше, это если вдруг рубль начнёт сильно укрепляться, впрочем в таком случае купив доллары вы также в рублях получите убыток, отличие лишь в том что он будет не зафиксированным. Но есть и другие риски:

- В случае введения санкций против НРД (Национальный расчётный депозитарий), доллар больше не будет торговаться на Московской бирже и его ценообразование в моменте может быть непредсказуемым. Что будет в таком случае с фьючерсами на доллар, тоже не известно.

- Юань не совсем свободно конвертируемая валюта и его тоже при желании власти Китая могут девальвировать, хотя не думаю что также стремительно как рубль на 60% за год.

В общем не является ИИР. Сам буду пробовать, но растяну этот процесс на несколько месяцев. Т.к у меня уже есть приличная доля юаней, которые лежат на вкладах с разным сроком 3-12 месяцев, некоторые уже были пролонгированы, так что если и заходить в валютные фьючерсы, то заменять ими текущую валюту.

Всем ликвидности и прибыльных инвестиций!