Инструкция по возврату страховки по кредиту Альфа-Банка при досрочном погашении. Проанализируем, как действовать, чтобы вернуть деньги.

До сентября 2020 года при досрочном закрытии своих обязательств по кредиту нельзя было вернуть страховую премию. Но в этот период в силу вступили изменения в ФЗ-353, согласно которым теперь заемщики имеют право вернуть часть оплаченных средств. При этом необходимо учитывать некоторые нюансы, чтобы реализовать поставленную цель.

Что нужно учитывать при отказе от страховки по кредиту Альфа-Банка при досрочном закрытии обязательств

Вернуть часть денег за полис можно только, если страховка имеет признаки, установленные ФЗ-353, то есть он должен быть оформлен для выполнения обязательств по кредитному соглашению (тут не рассматриваем вопрос "навязывания страховки" - там схема для возврат страховки будет иная - получить консультацию можно по телефону +7 977-444-00-50 (Сергей).

Таким образом, предусмотрено несколько критериев, по которым у заемщиков есть возможность вернуть деньги, к ним относятся:

- влияние договора на процентную ставку, при этом нужно обращать внимание, какой именно, ведь в Альфа-Банке при оформлении кредита предлагается сразу несколько полисов страхования;

- выгодоприобретателем по документам страхования заявлен кредитор, при этом страховая сумма может быть пересчитана, учитывая изначальный график платежей (сразу сообщаем, что данный пункт не работает по ситуации с Альфа-Банком);

- полис страхования оказывает действие на параметры расчета «полной стоимости кредита» или ПСК (при рассмотрении подобных моментов могут возникать проблемы, в дальнейшем мы проанализируем, что можно сделать).

Итак, самым простым (и понятным) для заемщика считается вопрос о "влиянии страховки на формирование процентной ставки по кредиту". Если страховка с ООО «АльфаСтрахование-Жизнь» влияла на % ставку по кредиту, то необходимо отправить туда (Страховщику) заявление с просьбой вернуть оставшуюся часть премии. К заявлению о возврате части страховой премии нужно приложить (кредитный договор, справку о погашении кредита, коп.паспорта). По нашему опыту страховая компания возвращала денежные средства по договорам, влияющим на % ставку.

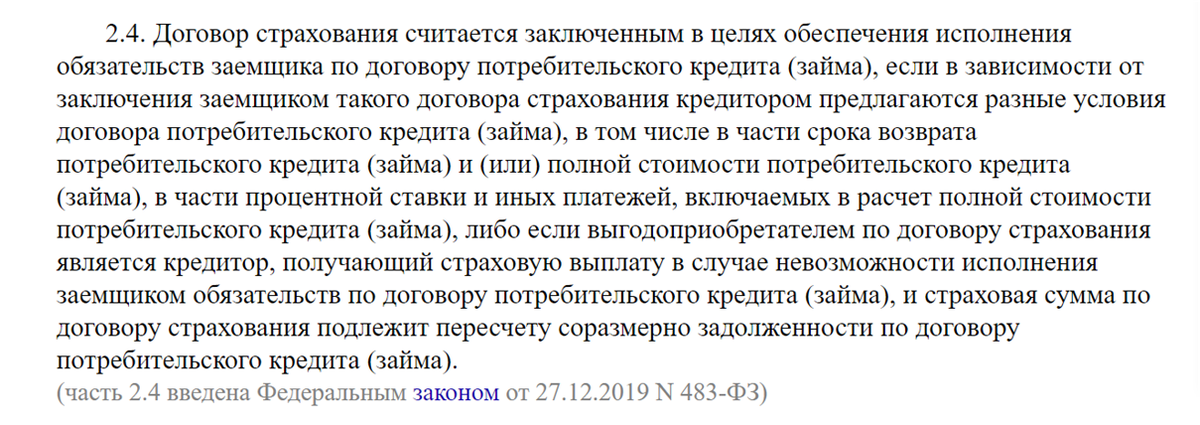

Исходя из действующего законодательства, некоторые заемщики полагают, что если заключенный полис оказывал воздействие на составление полной стоимости кредита (ПСК), то вернуть страховую премию можно также, как и с влиянием на процентную ставку. При этом они не учитывают другие положения Федерального Закона №353, а именно п.5 ст.6:

Обратите внимание, что мы выделили нюанс, касающийся дополнительной выгоды. Это обусловлено тем, что существует высокая вероятность того, что оформление подобной страховки без участия банковского учреждения будет более выгодно для клиента, нежели непосредственно при оформлении кредита. Это связано с тем, что полис напрямую в Страховой компании продается дешевле, потому что отсутствует «агентское вознаграждение». И если дела обстоят действительно так, то указанное положение не принимается во внимание и это означает, что полис должен быть включен в расчет ПСК.

Для выяснения ситуации можно сделать определенные запросы. Изначально обратиться в банк, чтобы они предоставили информацию о расчете ПСК:

- расчет параметров полной стоимости кредита по кредитному договору № 0000000 с предоставлением входящих в нее платежей;

- учитывается ли стоимость дорогого полиса страхования №000000 в расчете ПСК.

Также рекомендуется обратиться с запросом в страховую организацию:

- о предоставлении данных об вознаграждении, выплаченном кредитно-финансовой организации;

- аспекты расчета стоимости аналогичной страховки, если приобретаться полис будет напрямую (без посредников).

Дополнительно можно самостоятельно выполнить расчеты полной стоимости кредита, чтобы проверить правильность расчета банковской организации. К сожалению, особенно в Московском регионе часто возникают ситуации, когда совсем непонятно, по какой схеме работает система исчислений.

Далее мы рассмотрим пример расчета стоимость (ПСК) у клиента из Москвы:

- сумма составляет 1 686 500 (кредит 1 500 000 +186 000 страховка);

- объем процентов 345 405,51 рублей;

- цена большой страховки 180 017 рублей;

- стоимость маленькой страховки 6 226,56 рублей.

При этом в условиях присутствует следующие сведения:

Указанная сумма ПСК 617 тысяч не имеет логических оснований, при этом она получается намного больше суммы процентом и страховки, и не имеет взаимосвязи с ПСК, указанной на скриншоте.

Теперь посмотрим пример клиента из Новосибирской области:

В данном случае расчеты верны и ПСК 122 881,06 складывается из процентов 84 682,76, комиссии 31 563 и маленькой страховки 6635.30. Таким образом, можно сделать вывод, что в Новосибирском отделении банка не использовался «дорогой» полис при аналогичных расчетах ПСК. Можно сделать предположение, что банк применил указанное положение из ст. 6 ФЗ-353 (и страховка не влияла на расчет показателя ПСК).

Но если доказать, что эти положения (из ст. 6 ФЗ-353) не применимы, то можно защитить свои права доказав, что Банк неправомерно исключил страховку из расчета ПСК.

Предлагаем следующий порядок действий:

- Составить обращение с пожеланием вернуть часть денег за страховку в связи с досрочным закрытием займа. Это достаточно легко сделать, если полис влиял на ставку, в противном случае может быть сложно доказать, что он оказывал влияние на ПСК.

- Подготовить обращение, в котором будут основания для возврата премии – навязывание страховки, автоматическое проставление отметок без согласия или заключение договора под влиянием существенного заблуждения, но эти аспекты потребуется доказать.

При этом первый вариант далее рассмотрим отдельно, потому что есть нюансы.

Как сделать возврат страховки по кредиту Альфа-Банка и доказать влияние полиса на ПСК

Итак, вначале предлагаем воспользоваться первым способом, который включает следующие шаги:

- Подготовка обращения в страховую компанию, при этом в заявлении потребуется прописать аспекты влияния договора на ПСК. К пакету документации рекомендуется приложить кредитный договор, подтверждение досрочного закрытия, копию паспорта и договора страхования.

- Если ООО «Альфа-Страхование отказывает в удовлетворении требований, то можно составлять претензию.

- Если был получен отказ на досудебную претензию, то теперь можно составлять обращение в Службу финансового уполномоченного. Это можно сделать через сайт https://finombudsman.ru/ или через портал Госуслуг https://www.gosuslugi.ru/457310/1/info.

- Если служба также вынесла отрицательно решение, то у заемщика есть 30 дней (после вступления решения в законную силу), чтобы обратиться в суд к финансовой организации по тем же основаниям.

- Далее подаем иск и ждем рассмотрения ситуации в судебной инстанции.

При этом нужно иметь ввиду, что судебная практика по данному вопросу очень противоречивая.

Далее предлагаем ознакомиться с другим алгоритмом действий:

- После досрочного закрытия кредита обращаемся в страховую компанию с аналогичным заявлением, как в первом варианте действий.

- После предоставления отказа, можно написать жалобу в местный Роспотребнадзор о требовании привлечь организацию к административной ответственности.

- Если был получен отказ от ведомства, то можно составлять иск в арбитражный суд региона, в котором указать необходимость отмены вынесенного решения Роспотребнадзора.

- Арбитраж оглашает решение. Вне зависимости от положительного или отрицательного вердикта, нам требуется, чтобы судебная инстанция в своем решении прописала, что договор страхования был заключен "в целях обеспечения исполнения обязательств по кредитному договору".

- Далее снова направляем претензию в страховую организацию. Необходимо подождать или 30 дней, или отрицательный ответ.

- Теперь можно составлять обращение в службу финансового уполномоченного. Если будет принято отрицательное решение, то у вас есть 30 календарных + 10 рабочих дней на дальнейшую защиту своих интересов в судебной инстанции.

Суду уже будет сложно отказать, так как действует «преюдиция» - то, что было установлено одной инстанцией, должно быть принято другим. А в шаге 4 мы указали, что Арбитражный суд должен указать, что договор предполагает выполнение обязательств по кредиту. Также приводит правовое обоснование нашей позиции:

Также приводим пример положительного решения, которое было принято после действий по нашей схеме:

Таким образом, возврат страховки по кредиту Альфа-Банка при досрочном погашении имеет целый ряд характерных нюансов, с которыми на первый взгляд бывает сложно разобраться. При возникновении сложностей вы можете воспользоваться профессиональной помощью, а также получить консультацию по телефону: +7 977-444-00-50 (Сергей).