ФНС в письме № СД-4-3/8716@ от 10.07.2023 г. напомнила о том, что налоговая база при УСН считается нарастающим итогом и в отчетном периоде могут возникнуть ситуации, когда сумма авансового платежа по УСН исчислена в меньшем размере, чем суммы авансовых платежей в предшествующих отчетных периодах. В таких ситуациях необходимо подавать уведомление в ФНС с отрицательной суммой. В этом уведомлении в отношении КБК по УСН по строке 4 "Сумма налога, авансовых платежей по налогу, сбора, страховых взносов" следует указать сумму авансового платежа к уменьшению (со знаком "минус"). При этом сумма авансового платежа по УСН за отчетный период к уменьшению не должна превышать ранее исчисленные "авансы к уплате".

Рассмотрим пример.

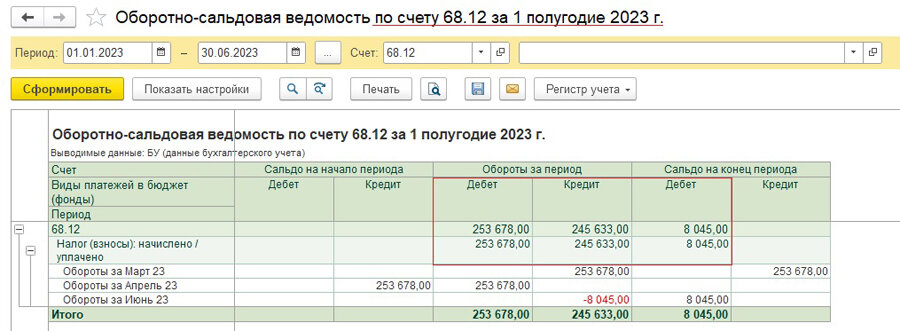

В организации на УСН с объектом "доходы минус расходы" суммы авансовых платежей по единому налогу составили:

1 квартал – 253 678, 00 руб.

2 квартал – 245 633, 00 руб.

Сумма к уменьшению – 8 045, 00 руб.

Для наглядности сформируем "ОСВ" по счету 68.12 и "справку – расчет авансового платежа по налогу УСН" за 1 полугодие 2023 г. (справка печатается из раздела "Операции" - "Закрытие месяца").

В соответствии с разъяснениями ФНС, нужно подать Уведомление с указанием суммы налога к уменьшению "– 8 045, 00 руб." по сроку уплаты 28.07.2023, период 34/02.

Рассмотрим варианты формирования уведомления по авансовым платежам УСН с указанием в нем сумм к уменьшению на разных релизах программы "1С:Бухгалтерия предприятия".

1. ДЛЯ "1С:БУХГАЛТЕРИИ ПРЕДПРИЯТИЯ" (РЕЛИЗЫ ДО 3.0.140.40)

Если через задачи организации запустить помощник УСН, то можно увидеть, что при расчете налога суммы к уплате нет, и, как следствие, уведомление подавать не требуется.

В этом варианте из раздела "Отчеты" - "Регламентированная отчетность" необходимо создать уведомление об исчисленных суммах налогов по ЕНП "Без отражения в учете".

В уведомлении об исчисленных суммах налогов заполняем все обязательные поля (КПП, ОКТМО, КБК, сумма налога, отчетный налоговый период и отчетный налоговый год). После чего записываем его и отправляем в контролирующий орган.

После этого на дату отражения налога к уменьшению в виде положительного сальдо на ЕНС создаем документ "Операции, введенные вручную".

В документе по дебету указываем счет 68.12, выбираем вид платежа "Налог (взносы): начислено / уплачено", по кредиту указываем счет 68.90 и в колонке "Сумма" указываем сумму к уменьшению со знаком минус.

2. ДЛЯ "1С:БУХГАЛТЕРИИ ПРЕДПРИЯТИЯ" (РЕЛИЗЫ 3.0.140.40 И 3.0.141.39)

Из раздела "Операции" - "Уведомления" создаем документ "Уведомления об исчисленных суммах налогов". В документе заполняем колонки "Налог", "Отчетный период" и "Сумма". Такие реквизиты как КБК, счет учета и колонка "Регистрация в налоговом органе" заполнятся автоматически при выборе налога. После чего проводим уведомление и отправляем в контролирующий орган.

Далее так же, как и в варианте выше, отражаем налог к уменьшению в виде положительного сальдо на ЕНС при помощи документа "Операция по единому налоговому счету" с видом "Корректировка счета".

В открывшемся документе нажимаем на кнопку "Заполнить" и в появившемся списке "Налоги и взносы" выбираем налог, по которому необходимо произвести корректировку счета, в нашем примере это "Налог при УСН (доходы минус расходы)".

Программа автоматически заполнит все колонки, после чего сумму в поле "Счет учета" необходимо очистить, чтобы не допустить задвоения на счете 68.12.

3. ДЛЯ "1С:БУХГАЛТЕРИИ ПРЕДПРИЯТИЯ" (РЕЛИЗЫ С 3.0.142.56)

Так же, как и в первом варианте (релизы до 3.0.140.40), из задач организации запускаем помощник УСН и видим, что при расчете налога суммы к уплате нет, но есть возможность сформировать уведомление.

Нажимаем на кнопку "Сформировать уведомление". Программа откроет форму создания документа "Уведомление об исчисленных суммах налогов" с уже заполненными колонками. Проверяем корректность заполнения документа, записываем его и отправляем в контролирующий орган.

Для проверки корректности данных сформируем отчет ОСВ по счетам 68.12 и 68.90.

Таким образом, в данной статье мы рассмотрели три варианта формирования отрицательного уведомления по авансовым платежам УСН на разных релизах программы "1С:Бухгалтерия предприятия".

Статья доступна на нашем сайте

Карташова Светлана

Консультант Компании "АНТ-ХИЛЛ"

https://1c-ant.ru

(473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна