Начало здесь

Изучение истории полезно, но лишь тогда, когда это знание помогает понять текущую ситуацию и спрогнозировать будущую. История же показывает, что события прошлого не повторяются. Всегда появляются новые вводные и новые факторы, которые изменяют ход событий до неузнаваемости. Так зачем изучать историю? Вопрос остается открытым.

Тем не менее мы достаточно глубоко погрузились в историю изменения курса рубля, и можем совершенно точно заявить следующее:

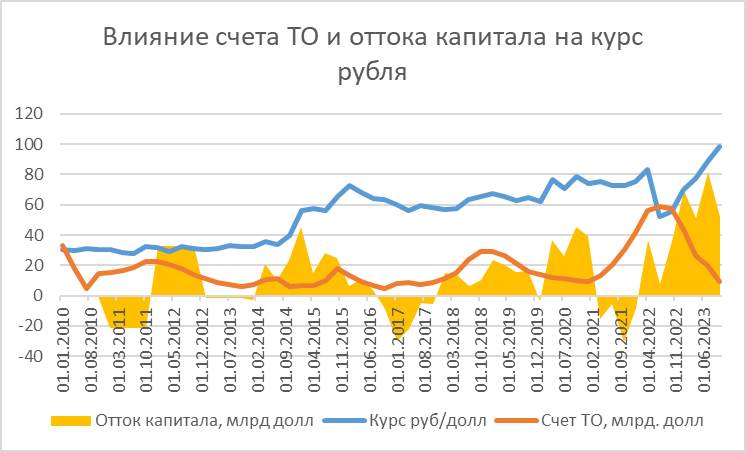

1) На курс рубля влияет приток/отток валюты из страны. Приток валюты в нашу страну обеспечивается экспортными операциями, точнее положительным сальдо счета текущих операций (когда экспорт больше, чем импорт). Дополнительная денежная валютная масса еще с 2000-х «стерилизуется» путем накопления фонда национального благосостояния (или «кубышки»). Таким образом не создается дополнительного давления на рубль, и национальная валюта не укрепляется (а мы помним, что укрепление национальной валюты очень неприятно для крупных экспортно-ориентированных компаний и для бюджета в целом). Кроме того, «кубышка» может быть использована в кризисные периоды. Так сказать, заначка на черный день.

2) В прошлом десятилетии кризисный период наступил в 2014 году, когда обострились внешнеполитические события и начался массовый отток капитала. В «спокойные» годы капитал не «утекает» из страны, или как минимум этот процесс происходит очень плавно. Когда же обостряется геополитика или наступает кризис, иностранные инвеcторы начинают массово выводить деньги. Если сальдо текущих операций не перекрывает отток капитала, рубль начинает ослабевать и в игру вступает Центральный банк. Первое что он делает, использует накопленную «кубышку», проводя валютные интервенции, т.е. продавая валюту из «кубышки» и покупая рубли. Это помогает «сбить температуру»: стабилизировать курс. Но не помогает фундаментально изменить ситуацию. Поэтому первое существенное ослабление рубля произошло в 2014 г., когда курс доллара увеличился с 30 до 60-70 рублей в считанные месяцы.

3) У ЦБ в арсенале также есть и монетарные инструменты: (1) возможность регулирования рублевой денежной массы, (2) ключевая ставка. Для того, чтобы повысить спрос на рублевые активы в периоды кризиса ЦБ начинает резко повышать ключевую ставку. И ЦБ этим активно пользуется. В декабре 2014 г. ставка была увеличена с 8 до 17%.

4) Ситуация 2022 г. во многом повторяет ситуацию 2014. Но, как я говорил, история никогда не воспроизводит себя в точности. Есть сходные элементы, но детали и нюансы всегда новые. В марте 2022 года «западные партнеры» заморозили активы Центрального банка РФ, т.е. наложили запрет на использование «кубышки». Когда в начале года резко возрос спрос на валюту, ЦБ не смог прибегнуть к обычным валютным интервенциям. В его арсенале осталась только ключевая ставка. И ЦБ воспользовался этим инструментом, увеличив ставку в марте 2022 г. с 8,5 до 20%. При этом рубль скакнул в марте 2022 г. с 75 до 110 за доллар.

5) Но шок от геополитики и отток капитала были столь велики, что роста ключевой ставки было недостаточно. И тогда были использованы новые для современной истории инструменты: (1) ограничение движения капитала, (2) обязательная продажа валютной выручки. Эти инструменты оказались крайне эффективны. Рубль не просто вернулся к своим январским значениям, но и укрепился много сильнее. Уже в июле 2022 г. курс достиг отметки 55 рублей за доллар. Крепкий рубль не выгоден для крупных предприятия и для бюджета. Поэтому обязательная продажа валютной выручки отменяется уже в конце лета, и, наоборот, вводятся послабления в валютном регулировании, которые позволили экспортерам не репатриировать и не продавать валюту. В итоге уже в августе 2023 г. курс рубля пробил отметку в 100.

Какие выводы мы можем из этого сделать:

1) ЦБ отлично научился сбивать температуру пациента. При необходимости курс рубля может быть буквально любой (от 55 до 110).

2) Однако понятно, что фундаментальные причины, определяющие приток/отток валюты не изменились. Более того, счет текущих операций сократился в 2023 году (сокращение экспорта наложилось на рост импорта). Отток же капитала в первые 2 квартала 2023 года только возрос. Фундаментальные предпосылки для ослабления рубля остались.

Перспективы:

1) Ближайшие перспективы (горизонт 6-9 месяцев) прогнозировать достаточно просто. В октябре 2023 года появилась информация о закрытом указе Президента РФ, согласно которого некоторые крупные экспортеры (перечень не публикуется) должны будут в обязательном порядке репатриировать до 80% валютной выручки и продавать до 90% репатриированной выручки. Эта мера позволит в ручном режиме регулировать курс рубля. Курс может быть буквально любым. Курс будет такой, который удобен для политики и бюджета (не сильно слабый, чтобы не вызывать инфляцию, но и не сильно крепкий). Судя по словесным интервенциям высокопоставленных лиц курс, устраивающий Правительство находится в диапазоне от 90 до 95 рублей за доллар.

2) Летом 2024 года можно ожидать различные варианты развития событий. Если ситуация с экспортом не выправится, а импорт будет оставаться на текущем уровне и выше, при продолжающемся оттоке капитала можно фундаментально ожидать ослабление рубля. Поскольку в данном вопросе для власти важна предсказуемость, то ослабление очень вероятно, будет происходить достаточно плавно, чтобы все участники рынка смогли приспособиться к изменениям. Поскольку негативные тенденции не ушли (низкое сальдо счета ТО, высокие темпы оттока капитала), я бы ставил на то, что ослабление рубля будет продолжаться, но удерживаться мерами валютного регулирования на уровне не более 10% в год (т.е. до уровня 100-105 рублей за доллар в 2024 г). Если же экспорт увеличится, импорт останется на текущем уровне, а отток капитала прекратится, то можно ожидать, что курс рубля будет оставаться в том же диапазоне 90-95.

3) Прогноз на горизонте более года. Это вообще гадание на кофейной гуще. Поскольку факторы неопределенности кратно возрастают на длительном периоде, а точность прогноза кратно сокращается. Точно можно сказать одно: кризисный период заканчивается рано или поздно. Соответственно, поскольку рубль уже достаточно сильно ослаб по отношению к уровню 2021 г., и, очень вероятно, еще ослабнет в ближайший год, национальная валюта и экономика достигнет таких уровней, когда иностранным инвесторам станет интересно вкладываться в российскую экономику, несмотря на возросшие риски. Да и риски эти со временем могут сокращаться. Поэтому на горизонте 2-4 года я бы прогнозировал достижение дна по уровню оттока капитала и запуск обратного процесса. И тогда можно ожидать, что девальвация национальной валюты будет происходить более низкими темпами чем те, которые мы наблюдали в последние 2 года.