Что творится! Ну и дела! Я уже не раз писал, что давно в России стало гораздо выгоднее снимать жильё, чем покупать своё. Это тенденция проявилась давно. Такой разрыв все последние годы на фоне резкого роста цен на новостройки и "подтягивания" к ним цен на вторичку постоянно увеличивался.

Этот тренд на рынке жилой недвижимости чем дальше, тем всё больше укрепляется. А буквально вчера появились новые данные о возросшей разнице между покупкой вторичного жилья и его арендой или наймом.

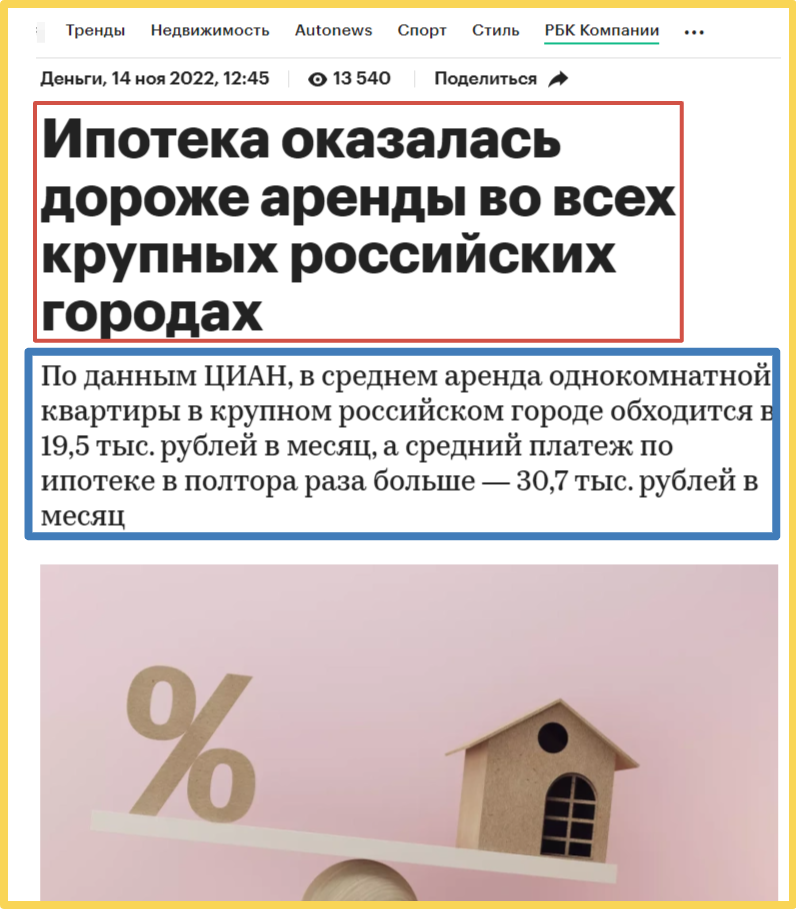

Если в прошлом году ипотечный платёж в российских миллионниках в среднем был в полтора раза больше аренды, то теперь разрыв увеличился до 1,87 раз.

Вот информация от ЦИАН, которые размещал РБК ранее, в конце 2022 года:

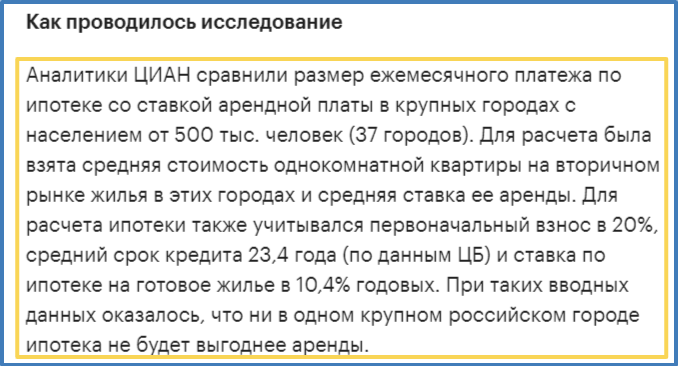

Тогда расчётные данные были вот такие:

В этом году они изменились:

Первый взнос остался как прежде - 20 %, но срок ипотечного кредита увеличили до среднего в 25 лет вместо предыдущего в 23,4 года. Увеличена почти в полтора раза и ставка - 14,5 % против 10,4 % годовых ранее.

Также "сузили" и базу для рассмотрения - вместо 37 российских городов с населением от 500 тысяч человек остановились только на 16 городах-миллионниках - неких "мегаполисах" России.

И вот что получилось по публикации в том же РБК-Недвижимость:

Разница возросла со средней в 1,5 раза до 1,9 - настолько в среднем ипотечный ежемесячный платёж в последнее время выше чем плата на съём аналогичной квартиры. В нашем случае - самой "ходовой" на рынке и найма, и покупки - стандартной полноценной однушки.

Если в 2022 году сообщалось, что всё-таки были ещё города, где такая разница была невелика и в процентом, и денежном выражении (не более 5 тысяч рублей в месяц в Ярославле, Астрахани и Челябинске), то теперь во всех крупных региональных центрах разница в платежах стала гораздо существеннее.

Самый большой разрыв в прошлом году был в Севастополе и во Владивостоке (и там, и там - 107%). В первую очередь это получилось из-за резко выросшей цены на квадратные метры в этих городах на фоне не сильно растущей арендной ставки.

А что же Москва и Питер? В столице по данным от 2022 года разница между арендой и ипотекой составляла 38,8 тысяч рублей, или 85%, а в Санкт-Петербурге - 27,4 тыс. руб., или 92%.

Остальное по крупнейшим городам России можно увидеть в таблице - ищем свой город:

Средние данные по всем 37 городам - в синей рамке. Но всё это теперь дела минувших дней.

В 2023 году ситуация с разрывом арендных и ипотечных платежей в крупных городах усугубилась.

Средний платёж по ипотечному кредиту вырос до 48,3 тысяч рублей, а средняя ставка за найм жилья до 25,9 тысяч рублей. Вырос и разрыв между ними до 22,4 тысяч рублей, что соответствует разнице в 1,87 раза.

"Вперед" по этому показателю вместе с Москвой "вырвалась" и Казань - у этих городов разница составляет 2,3 раза.

В Москве уже просто на стандартную однокомнатную средний ипотечный платёж приблизился вплотную к 120 тысячам - 118 тысяч рублей за кв. метр. А платежи за найм однушки только чуть-чуть превысили 50 тысяч. Разница по Москве выросла с прошлогодних 1,85 более чем на четверть.

В Казани ипотека в среднем составляет 59 тысяч рублей в месяц, а аренда - всего в 26 тыс. руб. Год назад разрыв был также на уровне московского - в 1,8 раза. Теперь же он также 2,3, и это прямо-таки рынок на первое место по росту.

Не отстают от "лидеров" в части разрыва и Сантк-Петербург (в 2,16 раза), и Уфа (в 2,18 раза), а также Нижний Новгород и Омск, имеющие одинаковый показатель - в 2 раза. Во всех этих городах прошлогодние показатели также были ниже.

Вот свободная таблица от РБК-Недвижимость на сентябрь 2023 года:

Вот такие пироги да плюшки-пряники.

В Москве с такой разницей можно неплохо набить себе виртуальную денежную "подушку". Особенно, если снимать даже выше рынка, но в 5 минутах от работы, например, по 60 тысяч. А разницу в 60 тысяч в месяц разделять на две части.

И одну закидывать на депозит, а вторую вкладывать в ВЗ-доллары (ну или в евро, но вот это бы не рекомендовал, не нравится мне текущее положение Евросоюза, чревато падением, аналогичному "спуску" со своих "британских высот" фунта стерлингов по отношению к доллару буквально за последние 15 лет.

Как вам такой "отрицательный рост")? Не только кое-кто в такое умеет. Не одни мы, россияне, "богатеем" наоборот. А всего-то два первых числа местами поменялись - 1 и 2. Но уже впечатляет, не так ли?

Евро пока держится, но то ли ещё будет, если всё в Еврозоне будет продолжать плыть к тому же виднеющемуся уже вдалеке финансовому айсбергу, давно уже всесторонне угрожающему экономическому европейскому кораблю?

Но вернёмся к "нашим" планам.

Вот лет десять взять, да пожить в Москве на съёмной квартире, да поработать. Для дальнейшего старта в жизни. И для "большей" зарплаты, если такое, правда, получится. Потому что разрыв между зарплатами "хороших, крепких специалистов" в Москве в сравнении и с Питером, и с другими крупными региональными центрами по статистике уже не первый год снижается. И, к сожалению для желающих "понаехать"именно в "нерезиновую", в первую очередь как раз из-за более медленного роста зарплат в Москве.

Итак, посмотрим на вариант того, что могло бы получиться.

Возможный итог:

В рублях на стадии накопления источника доходов:

Получаем на "выходе" 5,6 млн рублей. А потом уже можно взять и переложить всю сумму уже для ежегодных выплат "на жизнь":

Под усреднённые 8-10 % годовых будет под 500-600 тысяч к распределению - это почти по 45-50 тысяч в месяц. Как там - "хорошая прибавка к пенсии"? Ну, тогда уже будет скорее обычная, в том будущем. Правда, если вообще пенсию всем сохранят к тому времени.

Кстати, обратили внимание? Эти суммы практически равны сегодняшней ставке на съём однушки аж в самой Москве)).

Ну и кое-что "нарастёт" тем временем в долларах:

3,6 млн рублей при средней закупке на "коррекциях" вниз на уровне пусть даже 120 рублей. А многое ещё впереди нас ждёт, многое ожидает всяких событий, и потому будут возможности взять в этом районе на падениях. Обязательно будут пару рубль-доллар "раскачивать" и далее.

Теперь это "без политики" (а нас только она удерживает от сами знаете чего в части пары российский ОЗ-ВЗ) довольно легко делать, так как объёмы торгов снизились даже не в разы, а на порядки. А политика дело ж такое - переменчивое. Аки флюгер.

То ли ещё будет завтра с ВЗ, это же "токсичная валюта" пока только у нас. В том же Китае у неё никакого "флёра" этой мнимой токсичности и в помине нет до сих пор. Не смотря на всю "напряжённость отношений" между США и Китаем, о которой нам трубят постоянно из любого чайника и утюга.

Но заставим ли мы поверить весь мир в это же? Ну, некоторые уже рассказывают, что якобы заставит в это поверить технология блок-чейна, на основе которой Китай, "возглавив" на пару с Россией БРИКС или какой там будет дальше аналог этого Союза, и будут торговать между собой БЕЗ доллара абсолютно. Ключевая часть фразы, обратите внимание - что именно как раз строго между собой. Но большая часть мировой экономики продолжит в таком случае всё равно "торговаться" через ВЗ-доллар. А о чём это нам говорит? Додумайте сами.

Ну да ладно, это ещё как-нибудь разберу на канале подробнее позже.

Итак, посмотрим, что там в долларах:

3 600 000 / 120 = 30 000 ВЗ. Казалось бы, ну такая мелочь. Но по 150 рублей за ВЗ это будет уже не так и мало - ещё плюсом 4,5 млн. Какое-нибудь новое приличное авто? За рубежом оно всегда и стоило, и стоит порядка 30-35 тысяч ВЗ. У них то линейка цен не искажённая и довольно стабильная.

А если будет как в каком-нибудь Иране или где-нибудь в Турции и Аргентине? Мы от подобного пока не застрахованы ни на полпроцентика...

Но это так - всё только ради "развлечения". "Плохой" расчёт, и "мало" денег, если брать и откладывать часть. Ну, деньги никогда не лишние. Тем более когда вы их не в чужую семью несёте, а на себя тратите. Или откладываете на своё будущее.

Помним важное - я никого ни в чём не хочу убедить).

Я действительно сейчас просто поражаюсь вот такой огромной разнице между платежами за съём и покупку вторички, что "наросла" сегодня в стране.

И задаюсь одним вопросом - а какая же она будет дальше после этих вот значений разрыва на уровне в 2-2,3 раза в ряде некоторых российских мегаполисов? А вы? Не поражены? Нет вопросов у вас?

Конечно же, лучше купить однушку, и выплачивать за неё 25 лет по 118 тысяч в месяц. Вторичку, напомню. Кому-то только это подойдёт). Уверен.)). А кому-то нужны бетонометры поновее! Штош....

Ну, давайте и этот вариант - первичного жилья - прикинем-посчитаем.

Первичка при "средних" в 400 тысяч за квадрат (однушки же у нас всегда существенно дороже за квадрат, чем двушки и большие по площади квартиры, ну вот так у нас просто "заведено" застройщиками, так принято на нашем рынке новостроек, ешьте, что дают, называется). И при средней площади под 40 кв. метров будет пусть со скидкой какой-нибудь ценник в 15 млн рублей.

85 тысяч рублей в месяц. Даже при близкой к реальной льготной сегодня. Потому что с детьми вы вообще ипотеку не потянете все даже ближайшие годы, эти же самые 10 лет, например. Потому что дети уже давно такой "финансовый пылесос" у нас в стране, что как говорится в прямом смысле слова "мама, не горюй".

Ну, даже меньше 100 тысяч. Кажется, что это существенно дешевле 118. Но нет, не особо. Потому что сюда надо добавить полноценный ремонт даже в случае "вайт бокса" от зрястройщиков.

Да ещё на мебель, кухню, бытовую технику и сантехнику и прочее обустройство. Выйдет по 100 тысяч за квадрат по опыту, если не брать ремонты уж совсем "дешман-труба твой дом шатал".

Плюс сюда же постоянно растущую оплату за ЖКХ-ЖКУ добавить, плюс все прочие расходы, а они будут, если вы ещё не в курсе, и, глядишь, и выйдут те же самые цифры на уровне в 115-120 тысяч за метр даже при варианте однушки.

И это не говоря о том, что изначально для покупки надо иметь на руках первый взнос. В случае той же первички - на уровне 3 млн рублей. Плюс посмотрите последний слайд - надо будет заработать для выплаты кредита гораздо больше ДС - только полная сумма процентов составляет 18,5 млн, а полная сумма в рублях составит свыше 33 млн. рублей. Вдумайтесь - за однушку.

Но конечно же, её же - свою, родную "квартирулечку" - тоже можно будет сдавать. И таким образом и "убить" свою квартиру. И "отбить" часть своих денег на покупку.

Как вам такие расчёты - "прикидки"? А ведь в случае аренды рядом с местом работы ещё в образовавшееся свободное время порядка не менее чем 2-3 часов в будни, а то и более, можно какие-нибудь джаву, питона или си-плюс-плюс учить. И поднимать доход. Ну или ещё чем заняться. И сохранить энергию и силы, обычно теряемые в транспорте, для других свершений).

Хотя это неизвестно ещё, понадобится ли всё подобное? Скоро всё какой-нибудь ИИ под себя окончательно и в этом бизнесе айтишном подомнёт, да и не только, и программисты и многие другие станут такими же "динозаврами" на рынке труда, как машинистки или телеграфистки ранее.

И как тогда выплачивать ипотеку - без работы-то? Палку колбасы эту клятую?

Выход один - как и раньше - по прошествии лет в любом случае - с ипотекой или в найме - или теплотрасса, или в дворники с уборщицей.

Если и их ИИ в сговоре с роботами не заместит...

✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅

Лайк +100 к карме, комментарий +500, репост +1000, подписка +2000))! Наша цель - 10 тыс. подписчиков уже очень-очень близко). Вы в деле😉)? Заходите - тут всё остальное - уже свыше 1300 классных и самых разных публикаций!

🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡

Популярные и новые публикации для тех, кто что-то пропустил ранее или впервые оказался на канале: