Выручка: $23,4 млрд (прогноз 24,2 млрд), +9% г/г

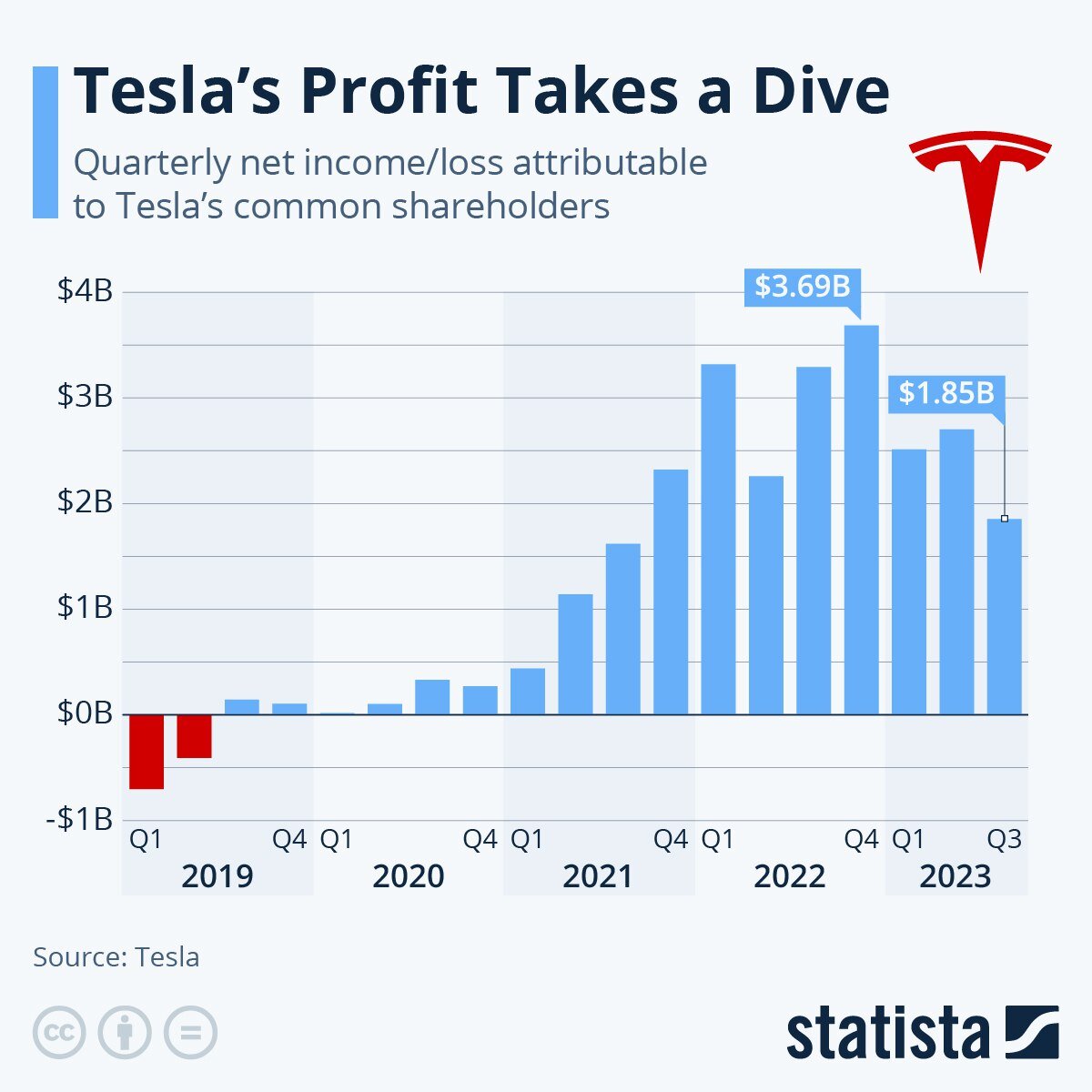

Чистая прибыль: $1,85 млрд, –44% г/г

- Выручка от автопрома: 19,6 млрд, +5% г/r

- Выручка Tesla Energy: 1,6 млрд, +40% г/г

- Выручка от сервисов и др.*: 2,1 млрд, +32% г/г

*Зарядные станции, страхование, ремонт, запчасти.

👍 Что хорошего?

– За квартал поставлено 435’059 авто, +27% г/г.

– По данным на август, Model Y остается самым продаваем автомобилем в Европе в 2023. Доля Теслы продолжает расти в США, в Европе, в Китае. В Европе еще и с ускорением.

– Свободного кеша рекордные $26,1 млрд (+$3 млрд за квартал). В 4 раза перекрывает текущий долг.

– 30 ноября состоится мероприятие, посвященное долгожданному началу поставок Cybertruck.

С момента презентации модели прошло 4 года. За это время размещено более 1 млн предзаказов. Хайпа будет до небес. Маск отметил, что для выхода на производство 250’000 единиц в год понадобится до полутора лет.

– Производительность завода в Шанхае выросла с 750 до 950 тысяч авто в год. Первоначальная производственная мощность Cybertruck на фабрике в Техасе составит 125 тысяч единиц в год.

– Всего за квартал компания вдвое нарастила вычислительную мощь для обучения ИИ.

Запущен новый кластер из 10’000 GPU NVIDIA H100. Объем данных для обработки растет, обучать требуется и автопилот FSD, и робота Optimus. На автопилоте FSD Beta пройдено более 500 млн миль. Экспоненциальный рост.

– В III квартале компания провела необходимую модернизацию, которая позволит обеспечить дальнейшее снижение себестоимости производства. Средняя себестоимость проданного авто — $37’500 и продолжит снижаться.

– На продажи в IV квартале положительно повлияют обновленные Model 3 и Model Y. Последнюю обновили аналогично «трешке», модель доступна пока только в Китае.

🔋 Tesla установила систем хранения энергии на 4 ГВтч, +90% г/г. Маржинальность энергетического направления выросла до 24%. В начале года была 11%.

⚡️ Почти все мировые автопроизводители перешли или в процессе перехода на стандарт зарядных станций Tesla. По мере роста глобального парка электромобилей, доход Теслы в этой категории будет расти. По всему миру установлено уже более 51’000 Суперчарджеров. За год их количество выросло на 31%.

👎 Что плохого?

– Операционная маржа снизилась до 7,6%, –9,6 п.п. г/г.

– Впервые в истории компания намеренно снижают темпы роста из-за неопределенности в макроэкономике.

🗣️ Маск: Я не хочу входить на полной скорости в неопределенность. Мы будем управлять бизнесом таким образом, чтобы сохранить устойчивый баланс в этот неопределенный период.

📉 Рынку такое не понравилось: акции снизились на 12% за 2 дня после отчета.

С одной стороны, для компании, которая всегда шла напролом, подобное заявление является неожиданным. С другой, это зрелый подход к ведению бизнеса и хорошая возможность для покупки акций (при наличии надежной инфраструктуры).

🤔 Итого

– Компания по-прежнему генерируют положительный свободный денежный поток, инвестируя в капитальные затраты по $2 млрд в квартал. Феноменальная финансовая устойчивость, недоступная тем, кого называют конкурентами Теслы.

– Компания продолжит внедрять инновации, направленные на снижение себестоимости производства.

– Компания делает колоссальные инвестиции в развитие ИИ. Когда рынок это оценит, цена акций будет совсем другой. И это еще Dojo не запустили.

– Продолжается разработка платформы 3-го поколения для новой бюджетной модели и роботакси.

– Компания сохраняет цель по поставкам 1,8 млн авто в 2023 и CAGR в 50%.

P.S. Текущая ситуация у конкурентов Теслы

Ford, Rivian, Nio теряют более $30’000 на каждом проданном электромобиле. У Lucid всё гораздо хуже. Надеюсь, они выживут.

Производить доступные электромобили в огромных объемах и зарабатывать на этом, несмотря на конкуренцию и снижения цен, пока способна только одна компания.

Не является индивидуальной инвестиционной рекомендацией! Решения принимаются инвестором самостоятельно. Результаты инвестирования в прошлом не гарантируют доходы в будущем.

Подписывайтесь и приходите общаться в телеграм-канал «Обгоняя индекс».