20 октября 2023 года компания Henderson объявила о планах публичного размещения своих акций на Московской бирже.

В этой статье будем разбираться, насколько интересно будет поучаствовать в IPO компании, для этого подробнее рассмотрим планы IPO, изучим бизнес компании, заглянем в ее финансовую отчетность и выделим перспективы и риски таких инвестиций.

Планы IPO

Пока конкретики по размещению акций мало, но некоторые подробности есть:

- Листинг и начало торгов Акциями ожидаются в начале ноября 2023 года. Конкретных дат на момент написания статьи нет.

- Основную часть акций на биржу выпустят за счет дополнительной эмиссии - то есть для размещения на бирже выпустят новые тем самым размыв долю текущих акционеров. Это частая практика при IPO, например последнее размещение на Московской бирже (Группа Астра) проводилось по такой же схеме.

- При определенных рыночных условиях акционер-основатель может дополнить Предложение частью Акций своего текущего пакета. Расшифровываю - если акции хорошо вырастут, основатель компании продаст в рынок еще, чтобы заработать.

- Ожидается, что по результатам IPO доля Акций Компании в свободном обращении (free-float), с учетом дополнительной эмиссии и Предложения Акций со стороны существующего акционера-основателя, может составить более 10%.

Бизнес компании

Компания позиционирует себя как крупнейшую в России сеть салонов, специализирующихся на разработке, производстве и продаже мужской одежды, обуви, парфюмерии и аксессуаров в сегменте "доступный люкс".

Бизнес модель

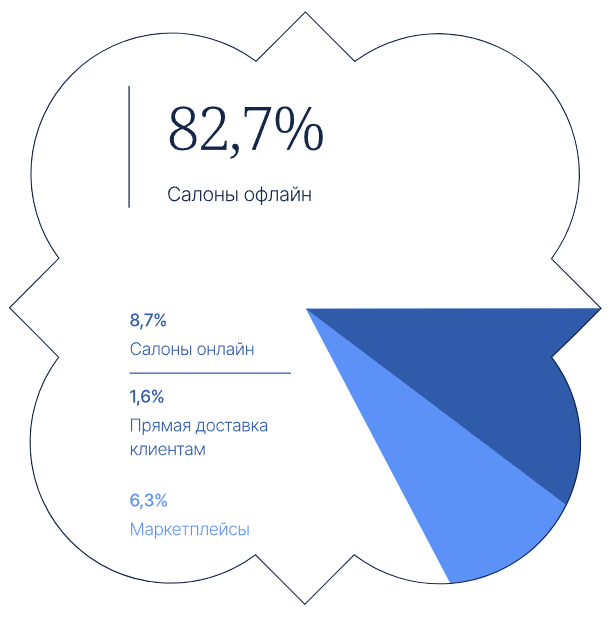

Одежду компания в основном продает в оффлайн салонах (рисунок 1), однако компания активно наращивает продажи в онлайне, делая фокус на онлайн по своим каналам - самовывоз в салонах (8,7% от выручки) и собственная доставка (1,6%). Кроме этого компания также выходит на маркетплейсы (ozon, wildberries, lamoda)

При этом за 2022 год выручка в онлайне выросла на 42,9%. Рост выручки в онлайне - это конечно позитивный момент, но не стоит преувеличивать его значение, это вынужденная временем динамика. Отмечу лишь, что компания старается расти онлайн.

Кроме розничной продажи мужской одежды и аксессуаров у компании есть еще 2 источника дохода:

Пошив одежды на заказ - формат услуги запущен недавно, рассчитан на состоятельных клиентов, в отчеты пока не попал, предполагаю, что доля в выручке небольшая

Производство корпоративной формы для компаний - среди клиентов Федерация хоккея России, хоккейный клуб "Трактор", сеть кофеен "Кофемания". Данная услуга также занимает небольшую долю выручки

Финансовые показатели

Компании перед IPO обязаны раскрывать подробную отчетность за последние 2 года, отчетность уже есть, давайте посмотрим ее.

Начнем с выручки и прибыли:

И здесь все отлично - рост выручки год к году 30%, чистой прибыли - 520% (рисунок 2).

Некоторые другие показатели компания раскрыла аж с 2019 года:

Здесь стоит отметить хорошие показатели эффективности (маржа и рентабельность) и положительную динамику (уменьшение) долгов.

Рынок

Рынок российской мужской одежды

Начну с того, что на рынке одежды в целом и в частности на рынке мужской одежды России с 2022 года сложились положительные условия для российских игроков. Причина - уход большого количества компаний и брендов которые ушли с российского рынка, бренды можно увидеть в виде инфографике на рисунке 4:

Некоторые бренды вернулись (под другим названием), некоторые были выкуплены новыми российскими владельцами (и опять же работают под новыми названиями), а некоторые просто закрыли магазины. Как итог - новые неизвестные бренды (не имеющие лояльных клиентов) и освободившиеся площади, что дает простор для роста российским компаниям.

При этом Henderson приводит следующие прогнозы по росту рынка мужской одежды и обуви до 2028 года (рисунок 5):

Согласно этому прогнозу рынок будет расти на 8-10% в год, что довольно неплохо для компании при наличии других точек роста. Однако данный прогноз взят с сайта Henderson, указания источника данных там я не нашел.

Сравнение с конкурентами

Что имеется ввиду под категорией "доступный люкс"? Ответить на этот вопрос поможет следующая таблица (рисунок 6), в которой сравнивается ценовой диапазон на классические элементы мужской одежды в разных магазинах мужской одежды:

В сравнении (рисунок 6) представлены сети магазинов, которые специализируются именно на мужской одежде (идентичная потенциальная аудитория) и магазины из разных ценовых аудиторий:

- Albione - позиционирует себя в той же категории "доступный люкс"

- Cacharel - позиционирует себя в категории "люкс"

- Сударь - позиционируется как бюджетная сеть

Если посмотреть на цены (рисунок 6), то видно, что Henderson захватывает ценовые диапазоны как люксовых магазинов (частично), так и бюджетных. При этом диапазон цен шире, чем у Albion, который позиционирует себя в такой же категории. Эти два вывода говорят о преимуществе компании Henderson в сравнении с конкурентами в плане аудитории - она старается работать и в бюджетном и в "люксовом" сегменте.

Сравнить показатели с российскими конкурентами оказалось проблематично, т.к. на Московской бирже таких компаний не нашлось. Поэтому в таблице привел показатели семи крупнейших по капитализации компаний, производящих одежду с международных бирж (рисунок 7):

На рисунке 7 можно увидеть, что ни у одной из перечисленных компаний валовая маржинальность не превышает значения Henderson (рисунок 3). Особенно интересны здесь стоимостные показатели - они могут помочь с определением приемлемой цены IPO. У международных лидеров по этому показателю показатель P/E меньше 15, P/S меньше 1.

Допустим, что для того, чтобы считать IPO перспективным нужна оценка P/E = 10. По данным компании прямо сейчас у нее 45 млн. акций (поправьте в комментариях, если неправильно нашел), прибыль за 2022 год, как уже говорилось (рисунок 2) составляет 1,8 млрд рублей. Легко посчитать:

Исходя из расчетов (рисунок 8) для того, чтобы P/E компании составлял 10 или меньше, необходима цена акции ~400 рублей или меньше. На самом деле, с учетом освободившегося рынка можно скорректировать данное значение в полтора раза вверх, до P/E = 15, для такого уровня мультипликатора приемлема цена ~600 рублей за акцию, она выглядит более реалистично. Сильно выше этой цены вряд ли буду рассматривать инвестиции в бумагу (если конечно правильно нашел количество акций).

ВАЖНО. Компания публиковала документы по допэмиссии в сентябре, тогда она согласовала выпуск 9 млн. акций дополнительно (45 млн акций - уже с учетом этой эмиссии). Однако, если для IPO будет проведена новая эмиссия (об этом говорится в сообщении, но из него не понятно, говорится ли там о сентябрьской эмиссии или новой в октябре-ноябре) или под IPO будут использованы не все 9 млн. новых гипотетических акций, то расчет конечно же изменится, имейте это ввиду.

Возможные драйверы роста

О драйверах роста постарался высказаться в статье, резюмирую их:

- Рост продаж в онлайне за счет онлайн-маркетплейсов и выход на новую аудиторию.

- "Импортозамещение" ушедших брендов.

- Широкий охват клиентов с разным уровнем достатка.

- Возможность географического расширения в регионы и дружественные страны.

Возможные риски

На рисках остановлюсь подробнее:

- Снижение потребительской активности и ослабление рубля. Инфляция с одной стороны приводит к снижению покупательной способности населения, с другой стороны приводит к необходимости повышать зарплаты сотрудников. У правительства пока не выходит побороть инфляцию, поэтому учет данного риска крайне важен.

- Возможное возвращение иностранных брендов. Очень серьезный риск, на мой взгляд. Если для той же Астры этот риск не так критичен за счет того, что главный заказчик - госкомпании, в которых введен запрет на иностранное ПО, то у Henderson нет госзаказов и защиты от государства. Если иностранные бренды начнут возвращаться, государство вряд ли будет им мешать, и они откусят большой кусок от рынка. Лично я считаю, что возврат брендов рано или поздно более чем возможен - в конце концов они также работают ради прибыли.

- Конкуренция. Как уже говорилось, рынок немного разрядился после ухода иностранных компаний, однако желающих его заполнить довольно много, и не факт, что у Henderson получится откусить свой кусок пирога. Сравнивать соотношение цена/качество не могу, т.к. никогда не покупал в Henderson, пишите комментарии, если владеете информацией.

Выводы

Новое IPO пока выглядит неоднозначным - с одной стороны перспективы роста налицо, да и динамика показателей неплохая. С другой стороны - есть довольно серьезные риски, которые нужно иметь в виду. Ну и как всегда бывает при IPO рациональность участия в нем можно будет оценивать только тогда, когда станет известен диапазон цен размещения. Примерный вариант расчета приводил выше, однако он может измениться с новой эмиссией и новыми данными о прибыли и выручке.

P.S. 25.10.2023 появились новые данные о размещении, прочитать их можно в новой статье:

P.P.S Данная статья - лишь мысли автора и никак не индивидуальная рекомендация.