Группа компаний «Астра» (в нее среди прочих входит разработчик российской операционной системы Astra Linux), планирует IPO (первичное размещение акций на бирже) в октябре. Компания может стать первой публичной среди российских разработчиков инфраструктурного ПО. Стоит ли участвовать в IPO или хотя бы следить за бумагами после размещения? Попробуем разобраться в перспективах компании на основе имеющихся данных.

Бизнес компании

Суть бизнеса

Как можно было понять - компания занимается разработкой программного обеспечения (далее ПО). Но большинство из обывателей могло даже не слышать о ней, т.к. в отличие от Microsoft (Windows, Word, Excel), Google (Android) и даже тех же Яндекса (приложения Карты, Поиск, Такси и т.д.) и VK с одноименной соцсетью ГК Астра занимается разработкой ПО не для физических лиц, а для компаний. Именно это и называется инфраструктурным ПО - программами, предназначенными для помощи бизнесу в выполнении рутинных задач: поддержка персонала, внутренние процессы, базы данных, связь, безопасность и т.д. Наиболее известная компания, которая занимается разработкой ПО в этой области в России - 1С (не торгуется на бирже), в мире - немецкая SAP (торгуется на международных биржах, раньше торговалась и в России) или американская Oracle (торгуется на Нью-Йоркской бирже). Суть бизнеса думаю понятна, поговорим подробнее.

Продукты компании

Чуть выше я сравнил ГК Астра с 1С, и компании действительно похожи, в том плане, что они продают свои продукты и предоставляют свои услуги по автоматизации процессов бизнесу. Но перечень продуктов Астры немного другого уровня: если 1С в первую очередь ассоциируется с ПО для ведения процессов (бухгалтерия, управление персоналом и т.д.), то продукты Астра в том числе помогают выстраивать IT инфраструктуру. Что это значит? Простой пример, понятный людям извне: ГК Астра занимается не только разработкой программ, которые можно установить на компьютер, она создает среду, на которую можно устанавливать другие программы (Astra Linux, как замена Windows). Поэтому все-таки корректнее сравнивать ГК Астра не с 1С или SAP, а с Oracle или Microsoft (понятно, что по сути и со скидкой на известность, технологичность, историю и размер)

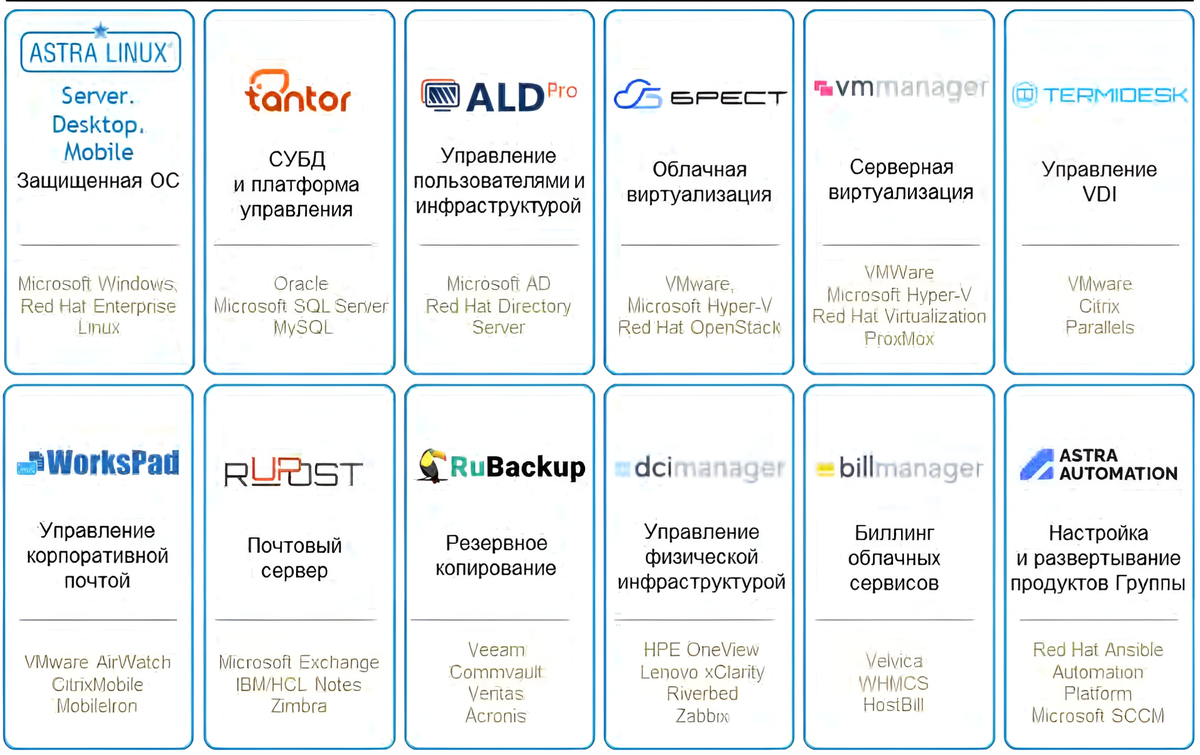

В таблице ниже можно увидеть основные продукты ГК Астра (и иностранные продукты, которые они могут заместить на российском рынке):

Останавливаться на каждом продукте не вижу смысла, важно то, какие продукты иностранных вендоров они призваны заменить (в первую очередь для российского бизнеса), ведь большинство из этих иностранных вендоров ушли из России из-за санкций.

Бизнес-модель компании

Проще всего бизнес модель ГК Астра описывается схемой ниже:

Проще говоря, чаще всего компания внедряет свои программные решения при помощи посредников (компаний-дистрибьютеров), таких как Крок, Софтлайн, тот же 1С. Дистрибьютеры же уже внедряют продукты Астры (возможно в комбинации со своими продуктами) конечным клиентам, после чего делятся с Астрой частью выручки. Кстати, в роли основных клиентов Группы Астра выступают крупнейшие российские компании (см. рисунок). Кроме работы через посредников, компания взаимодействует с клиентами и напрямую, предоставляя им услуги по сопровождению, консалтингу и обучению (по своим продуктам), также за деньги, само-собой.

Структура выручки

Перейдем к самому интересному - цифрам. Начну со структуры выручки:

Как можем увидеть - основную долю выручки компании (по итогам 2022 г.) составляет продажа ПО (90,9%), при этом большую часть (почти 80%) занимает флагманский продукт Astra Linux. Заметную долю выручки занимает оплата за сопровождение уже внедренного ПО (8,4%), остальные же пункты выручки не приносят заметных денег. Суммы выручки доступны в следующей таблице:

Финансовые показатели

В следующей таблице можно ознакомиться с основными финансовыми показателями ГК Астра:

В таблице можно увидеть, что выручка и чистая прибыль компании растут огромными темпами (санкции сильно помогли), долги напротив падают, чистый долг в 2022 и вовсе стал отрицательным, по финансам компании все выглядит замечательно.

Дивиденды

У компании уже есть дивидендная политика, далее ее главные правила:

- Компания будет стараться совершать выплаты два раза: по итогам 9 и 12 месяцев. При этом в политике прописано, что дивиденды должны быть не реже раза в год.

- Рекомендация дивидендов будет ориентироваться на скорректированную чистую прибыль по МСФО (строка №9, рисунок 5).

- Размер выплат динамический и зависит от уровня закредитованности (показатель Чистый долг / Скорректированная EBITDA, строка №15 рисунок 5). Зависимость размера дивидендов от этого показателя приведена в таблице ниже:

Если посмотреть таблицу выше, можно увидеть, что и в 2021, и в 2022 году показатель Чистый долг / Скорректированная EBITDA был меньше 1, значит гипотетический размер дивидендов за эти годы в соответствии с приведенной таблицей (из расчета на 210 млн. акций с учетом того, что у компании уже 200 млн. акций и еще 10 млн. она планирует выпустить к IPO) мог бы быть 4,33 руб на акцию в 2021 году и 12,5 руб. а акцию в 2022 году.

Обзор рынка

Странно было бы говорить о перспективах акций ГК Астра и хотя бы поверхностно не посмотреть на рынок инфраструктурного ПО, на котором компания работает.

В первую очередь внимание стоит обратить на санкции, а именно на уход иностранных компаний-конкурентов, что открывает новые возможности для роста бизнесов отечественных аналогов.

На графике выше видно, что доля российских игроков на рынке в 2022 году сильно выросла, но практически две трети рынка на конец 2022 года все еще было за иностранными вендорами. При сохранении текущей ситуации они потихоньку начнут уходить, а российские компании (особенно связанные с государством) будут плавно переходить на отечественных вендоров. Процесс это не быстрый, поэтому на ближайшие несколько лет именно у российских компаний на рынке ПО есть заметная перспектива роста. Именно заместительного роста, к которому можно добавить еще и органический рост при новых автоматизациях и росте рынка в целом. Об этом говорит исследование аналитической компании Strategy Partners:

Согласно этому исследованию, до 2030 года бизнес российских вендоров на рынке инфраструктурного ПО будет расти в 1,8 раза быстрее рынка в целом. При этом логично, что доля российских вендоров должна расти:

Опять же, если посмотреть график (рисунок 9), судя по приведенному исследованию российское инфраструктурное ПО к 2030 г. займет около 90% в годовом объеме продаж на внутреннем рынке. Темпы импортозамещения замедлятся после 2026 года.

Ну и тут надо посмотреть еще и другой важный параметр - конкуренцию на рынке. На российском рынке инфраструктурного ПО присутствуют два типа участников:

- Экосистемные игроки. Разработчики экосистемы продуктов, способные ставить конкуренцию одновременно по нескольким ИТ-направлениям. Зачастую такие игроки развиваются по схожей с Группой бизнес-модели, разрабатывая стек инфраструктурных 43 продуктов вокруг операционной системы. К таким игрокам можно отнести РЕД СОФТ, Базальт СПО и Скала-Р.

- Нишевые игроки. Разработчики, специализирующиеся на определенных продуктовых сегментах рынка инфраструктурного ПО. К таким игрокам можно отнести «Киберпротек» в сегменте систем резервного копирования, «Postgres Pro» – в сегменте СУБД, Сommunigate Pro – в корпоративных почтовых сервисах.

При этом Группа Астра предлагает наиболее полный продуктовый стек на рынке инфраструктурного ПО, а в ряде сегментов (таких как почтовые сервисы, ПО для резервного копирования) не представлен ни один экосистемный игрок за исключением Группы.

Это с одной стороны прекрасное преимущество в плане продажи сразу пакетных решений, с другой стороны конкурировать с нишевыми игроками (которые сосредоточены на отдельным сегменте) на их территории может быть не так просто.

Одним сегментом компания может похвастаться точно - ГК Астра безоговорочный лидер на рынке российских операционных систем (ОС):

При этом, нужно отметить, что именно в этом сегменте инфраструктурного ПО нет сильных нишевых конкурентов (рисунок 10).

Перспективы и риски

На основе всего вышесказанного можно поговорить о перспективах и рисках участия в IPO Астра или дальнейшего инвестирования в акции компании.

Перспективы акций

- Перспективы роста рынка. Согласно приведенным выше исследованиям (см. рисунок 8) рынок инфраструктурного ПО в России должен планомерно расти.

- Простор для роста российских игроков. Снова вернемся к приведенному исследованию (рисунок 9) - доля отечественных производителей инфраструктурного ПО должна расти. Не смотря на то, что исследование может ошибаться в цифрах, но сам факт роста доли российских игроков - практически факт в рамках импортозамещения.

- Лидерство на рынке отечественных ОС. ГК Астра практически монополист в перспективной области разработки отечественных операционных систем (см. рисунок 11).

- Импортозамещение. Ключевой драйвер роста бизнеса Астры — импортозамещение. Компания строит собственную экосистему, основываясь на российских технологиях. Уход Windows (Microsoft) и MacOS (Apple) станут драйвером для замены лицензированных ОС в разных секторах экономики. Главный продукт ГК Астра — ОС Astra Linux (рисунок 3) — станет бенефициаром данного перехода и дальнейшего распространения сопутствующих услуг и ПО.

- Госзакупки. Госзаказчикам запрещено закупать иностранный софт еще с марта 2022 года. Ожидается, что с 2025 г. использование иностранных программ на объектах критической информационной инфраструктуры будет запрещено в принципе, а значит ближайший, 2024 год - год активного роста рынка отечественного инфраструктурного ПО.

- Собственная экосистема. Компания развивает экосистему продуктов, т.е. планирует внедрять не только свою ОС, но и сопутствующую инфраструктуру. Если будет сделана хорошая, качественная совместимость других продуктов с ОС Astra Linux, то экспансия на рынке ОС может расширится и на другие сегменты.

Риски акций

- Новые санкции. Как бы это не было парадоксально - санкции, которые привели к бурному росту показателей, могут сыграть и злую шутку. Все дело в недоступности некоторых иностранных технологий. Особенно это касается возможной блокировки решений с так называемой "открытой лицензией" (Open Source). Такие запреты кстати довольно активно обсуждаются последний год. Плюс, конечно же, сама компания за сотрудничество с госкомпаниями вполне может попасть под серьезнейшие санкции.

- Проигрыш конкуренции. Как можем увидеть на рисунке 10 - рынок в России не то, чтобы пустой, есть несколько экосистемных конкурентов и несколько сильных нишевых конкурентов.

- Сокращение финансирования со стороны государства. Хоть и данный риск мне кажется маловероятным - кажется, что экономика встает таки на рельсы импортозамещения (тем более отрасль ПО не требует сложных производств), но исключать данный риск также не могу.

- Хакерские атаки. В связи со сложившейся геополитической ситуацией хакерские атаки на российскую IT инфраструктуру не редки. А они в свою очередь могут серьезно сказаться на репутации компании у клиентов.

- Изменение законодательства в области персональных и других данных. Любое ужесточение правил безопасности хранения данных на законодательном уровне может привести к дополнительным расходам на улучшение технической инфраструктуры продуктов и доработку ПО.

- Возврат иностранных вендоров. Не очень верю в данный сценарий с учетом текущей ситуации, но исключать его нельзя. В случае полного возврата таких игроков, как Oracle, конкурировать с ними будет тяжело. Хотя даже в этом случае, как минимум компании с госучастием российские компании могут оставить. Государство вряд ли снова будет доверять международным игрокам и будет продолжать от них отгораживаться.

Выводы

Бизнес компании в текущих условиях рынка выглядит очень и очень перспективно, однако, как Вы могли увидеть, рисков у компании тоже довольно много - их нельзя сбрасывать со счетов.

Ну и еще один важный момент - цена размещения акций от которой и нужно плясать, компания может быть сколь угодно перспективной и успешной, но у ее акций все равно должна быть адекватная цена, выше которой акции становятся слишком дорогими. Цену размещения и другие параметры IPO компания пока не объявила, будем продолжать следить, ну а Вы подписывайтесь на канал - будем следить вместе.

UPD: продолжение после появления параметров IPO по ссылке: