Краткий дайджест по рынкам и инструментам. Банк России удивил: ключевую ставку повысили на 2%, рынок ожидал 1%. Не смягчило регулятора укрепление рубля. Следующую неделю рынок будет решать: рост ключа на 2% приблизил смягчение денежно-кредитной политики или вероятны новые жесткие шаги.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

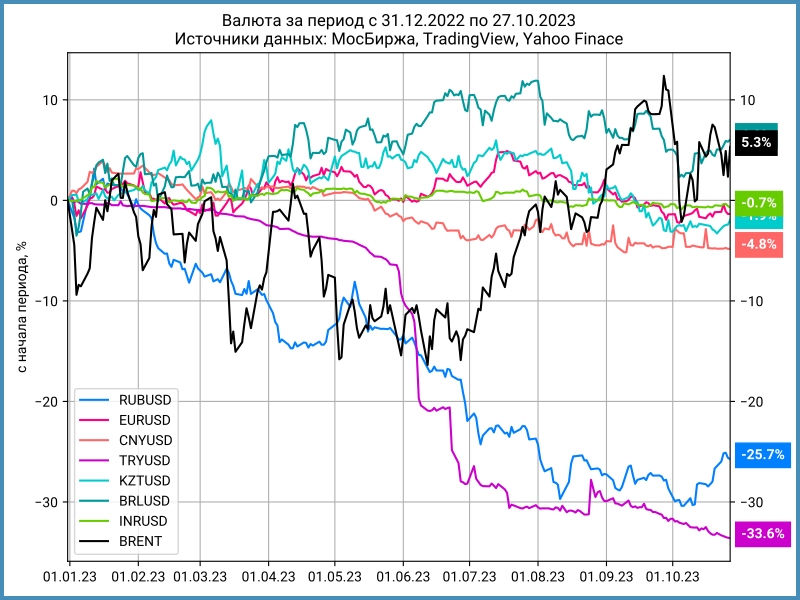

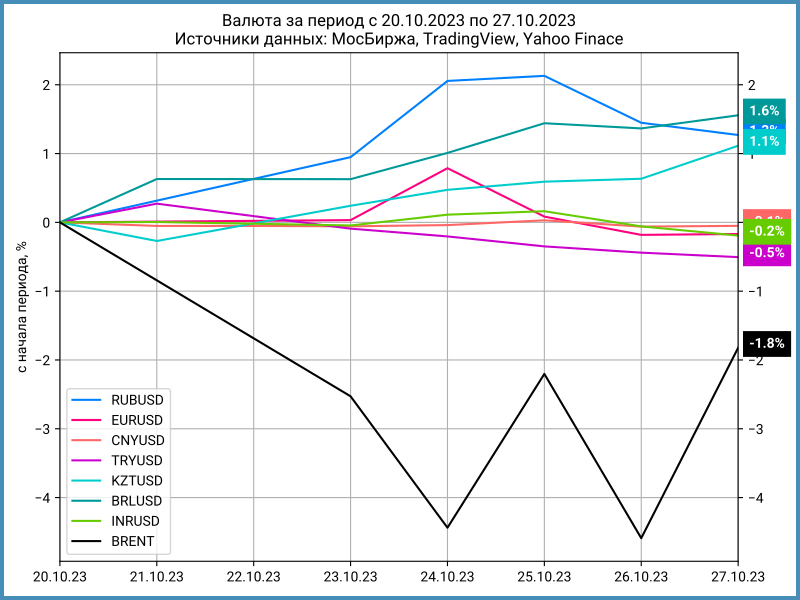

Валюта

Рубль вырос на 1,3% за неделю, закрылся на уровне 94,13 руб./$. Налоги платятся 30 октября, но значительного укрепления не случилось. Курс стабилизировался после выхода указа №771 и постановления №1681 о продаже валютной выручке, но рубль взял паузу в укреплении.

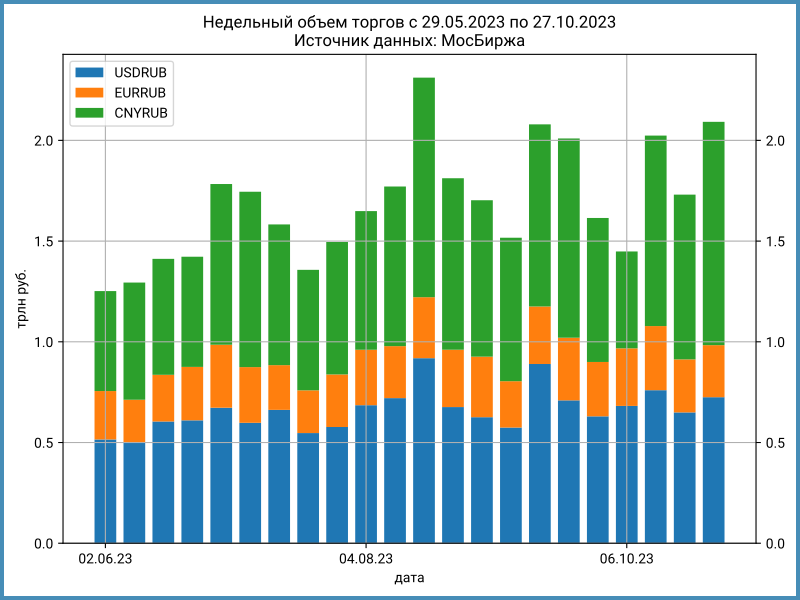

Недельный объем торгов валютой вырос на 20,9%: 2,1 трлн руб. против 1,7 трлн руб. неделей ранее. Юань лидировал: +35,6%, занял более 50% в обороте торгов. Можно предположить, что продажи по новому указу сосредоточились в юане: рубль укрепился к китайской валюте сильнее, чем к доллару. Это разбалансировало кросс-курс: локальный юань на 0,5% слабее офшорного. Ситуация выгодна бюджету: курс доллара участвует в расчете налогов, а популярность юаня растет у импортеров.

Сокращается структурный дефицит банковской ликвидности: 0,6 трлн руб. против 1,3 трлн руб. неделей ранее.

Индекс доходности валютных свопов OISFIXUSD вырос до 10,3% годовых против 9,4% годовых неделей ранее. Ставки однодневного РЕПО с КСУ облигаций в долларах остаются на низком уровне: 1% годовых. Однодневные ставки по доллару на мировом рынке выше 5% годовых.

Облигации

Банк России не оправдал ожиданий рынка: рост ключевой ставки на 2% стал неожиданностью. Дала сбой логика "крепкий рубль" -> "мягкая риторика сейчас" + "замедление инфляции в будущем". Банк России не хочет торопиться и ждет подтверждения статистикой: недельная инфляция Росстата вернулась на траекторию 0,2+%/неделю.

Индексы гособлигаций и корпоративных бумаг потеряли 0,6% по итогам недели. Не выдержали высокодоходные выпуски: -0,5%.

Ставки RUSFAR и RUONIA поддались оптимизму накануне заседания Банка России до 12,62% годовых и 12,68% годовых. RUONIA публикуется с задержкой на 1 день, RUSFAR рассчитывается на 12:30 до выхода ключа, поэтому новые уровни увидим в понедельник.

Минфин разместил флоатер ОФЗ 29025 без рекордов: 41 млрд руб. Участники аукциона могут пожалеть, что не взяли больше, когда ставки денежного рынка подтянутся к ключу.

Кредитные спреды групп ruAAA-ruA сузились, но остались близко к средним значениям. Корпоративные выпуски отреагировали на решение Банка России без большой задержки. Отстает ruBBB, который держится близко к ruA.

Корпоративные эмитенты увеличивают выпуск флоатеров: РЕСО-Лизинг размещался в четверг. Это увеличит нагрузку на компании, если ставки будут долго держаться на текущих уровнях или выше.

Замещающие облигации

Волатильность рубля снизилась к концу недели, инвесторы сфокусировались на доходности замещающих выпусков. БорецКЗ026 лидировал в долларовых бумагах по динамике цены. Доходности выпусков в евро опустились ниже 8,5% годовых.

Информация доступна онлайн: карты доходностей, динамика рублевой цены.

Акции

Индекс МосБиржи устал: -1,4% за неделю. Энергетика и телекомы – единственные отраслевые индексы, которые закрыли неделю в плюсе. Худшую динамику показал индекс ИТ: -2,8% с аутсайдером недели VK, который потерял 7,7%.

Американские S&P 500 и NASDAQ закончили неделю падением на 2,5-2,6%. Доходности 10-летних US Treasuries снова пытались закрепиться выше 5% годовых, но вернулись к 4,8% годовых в конце недели. Оказались лучше ожиданий данные по ВВП США за 3 квартал, что повысило опасения по продолжению жесткой монетарной политики ФРС... знакомо. ФРС примет решение по ставке на следующей неделе. Инфляция в США показывает признаки замедления.

Драгметаллы

Золото тестирует отметку $2000, серебро корректируется, палладий пытается оттолкнуться от дна. Ближний Восток остается фактором поддержки спроса на золото.

Криптовалюты

Биткоин взлетел на 14,2% за неделю, поднимался выше $35000. Оптимизм подхватили другие криптовалюты: ETH вырос на 10,9%, BNB и XRP прибавили 5,8%.

Объем открытых позиций достиг исторического максимума по деривативам BTC на Чикагской товарной бирже, CME: 100000 BTC или $3,4 млрд.

Недвижимость

Индекс недвижимости вернулся к росту после короткого перерыва: +0,5%. Результат с начала года: +9,2% против инфляции 5,3%. Резкий недельный рост в валюте связан с укрепление рубля. Долларовая динамика с начала года: -15,6%.

При частичном или полном использовании ссылка на источник обязательна.