Все кря!

В предыдущей части я рассказала, как посчитать баланс своих средств и кредитную нагрузку, а также поделилась своими получившимися показателями.

Сегодня мы проведем небольшую практическую работу. Не переживайте: никаких оценок, предвзятости и волшебных таблеток. Только вы, ваша голова и мой текст. Рекомендую налить что-то попить - статья объёмная.

В следующей части мы с вами обсудим уже технические финтифлюшки и методики ведения бюджета.

Если вам моя статья попалась просто в рекомендованных, то:

▶️ во-первых, кря 👋🦆

▶️ во-вторых, если вы только разбираетесь, рекомендую посмотреть всю подборку по частям сначала, потому что материал я пишу в формате постепенного усложнения.

Всё, с организационными моментами закончили, переходим к практике.

Дисклеймер

Здесь будет минимум копипасты теории из интернета и курсов успешного успеха. Я здесь для того, чтобы снова анализировать, ныть и делиться своим опытом в режиме онлайн. И чтобы вы могли этот опыт переложить на свою практику.

Зачем вообще вести свой бюджет?

Я сейчас немного побуду Капитаном Очевидностью и поделюсь своим субъективным мнением.

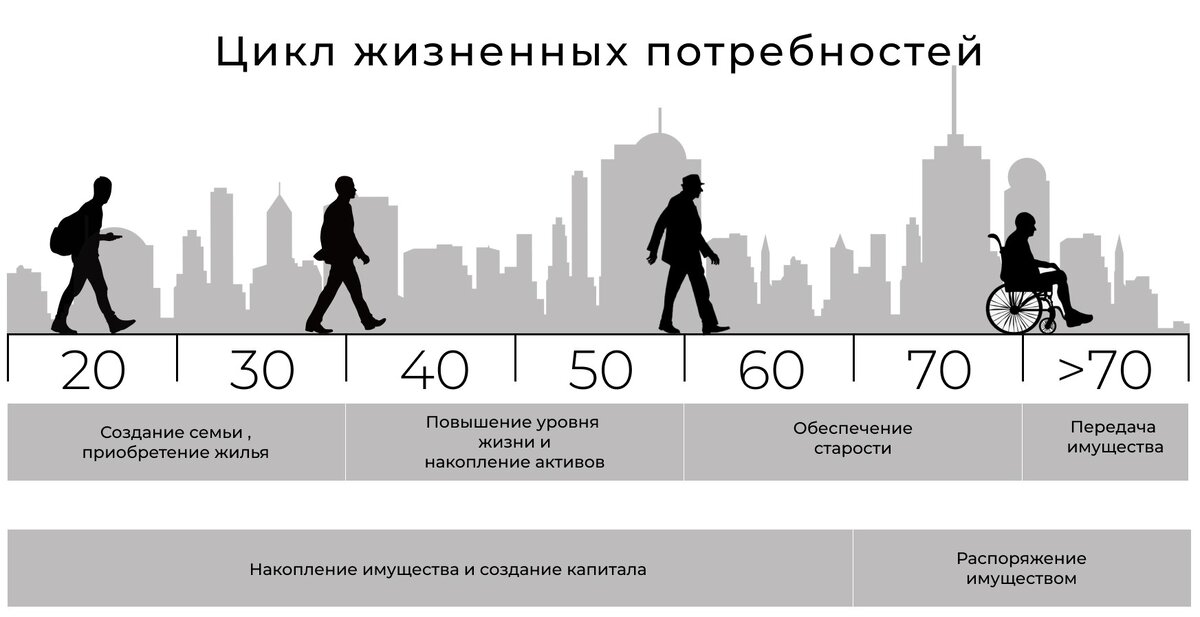

Смотрите, человек в своей физической оболочке довольно хрупок и очень даже смертен. Вы можете много на себе тащить за счет человеческой выносливости и способности психики адаптироваться к разным условиям, но всё-таки ресурсы вашего тела ограничены банальным временем. Картинка сверху об этом и напоминает.

С учётом текущей политической и экономической ситуации и с учётом болезненных уроков от граждан бывшего СССР, лично у меня складывается довольно очевидная мысль.

Наша жизнь, жизнь наших близких и родственников дорога только нам лично; в наших же личных интересах выходить из абстракции всемогущей и "всепомогающей" державы и думать своей головой, на что мы будем жить, когда больше не сможем работать.

Дело не только в пенсиях, при обсуждении которых видно одну лишь боль и разочарование. Дело в принципе в ощущении себя самодостаточной личностью, которая не зависит ни от родителей/внуков, ни от государства.

Как я смотрю на весь этот пласт проблем со своей колокольни инвалидности?

Я не вижу в ближайшей перспективе улучшения ситуации с социальным обеспечением. Более того, лично для себя я поняла, что в любой момент приоритеты правительства могут поменяться и я окажусь со своей болезнью за бортом и наедине. Мои близкие не смогут долго меня поддерживать, это очень дорого. А я не хочу снова жить так, как жила, когда дебютировала болезнь (такое и врагу не пожелаешь).

Это есть, по сути, мой стимул для того, чтобы заниматься инвестициями, много работать, повышать свою квалификацию и стоимость себя как работника. Я жить хочу достойно и испытывать чуть меньше боли.

Но вопрос: а в чём же ваш стимул для улучшения повышения финансовой грамотности? Что у вас "болит"? Что вас тревожит в вашей финансовой ситуации?

Зачем вы тратите своё время на чтение этой статьи?

Вот давайте в этом сначала и разберёмся.

Постановка задачи

Чтобы не бросить ведение бюджета, нам нужно понимать, а на кой черт мы себе так жизнь усложняем. Ведение бюджета — это вообще-то довольно затратный мыслительный процесс, он требует высокого уровня дисциплины и выработки системы привычек.

То есть, нам нужен конкретный смысл для того, чтобы этим вообще заниматься. А вот чтобы собрать этот смысл - нам надо сначала из всей своей кучки мыслей, установок и желаний собрать что-то более-менее структурированное.

Для честности и прозрачности: я начинала и бросала семь раз, успешной стала только восьмая попытка. Потому что дисциплина страдала и я была мотивирована только событиями извне, но никак не могла выстроить дисциплину и себе объяснить, зачем мне это нужно.

Чтобы не бросить вести бюджет нам нужно:

- создать источник внутренней мотивации;

- установить цели;

- сопоставить наши возможности с желаемыми целями - сделать финансовый план;

- выстроить базовые привычки и подружить их с дисциплиной.

Сегодня мы сделаем пункты 1-2. Пункт 3 будет в следующей части, чтобы у вас было время отрефлексировать и подумать.

Пункт 4 — это вообще отдельная параллельная работа с головой. Поэтому с этим мы будем работать потом дальше.

Поэтому достаем листочки, открываем блокнотики, планшеты, ноутбуки - или что там у вас еще есть - и проводим беседу с самым умным собеседником - с самим собой.

Внизу далее будет список вопросов для саморефлексии и самоанализа ситуации.

Ваша задача простая: нужно отвечать на вопросы для себя и максимально честно. Не обманывайте себя, пишите, как есть. Если вам нужно для этого безопасное место и подходящее время - хорошо, сделайте так, чтобы вам было удобно, безопасно и ничто не отвлекало.

Этот процесс не быстрый и может занять несколько часов. Если у вас сейчас срочные дела или вы прокрастинируете в ночи за чтением - не, утятки и котятки, сначала дела и сон, потом - самоисследование и самокопания.

В конце статьи вас будет ждать шаблон с этими вопросами, который вы можете скачать совершенно бесплатно. Рекомендую сначала прочитать статью, потому что я подробно объясняю, что означает тот или иной вопрос.

Первый блок вопросов.

Вопрос 1. А зачем это всё вам надо? Чтобы что?

В этом блоке вопроса вам нужно с максимальным уровнем духоты пристать к самому себе и объяснить, а зачем вам эти деньги нужны и точно ли вопрос в деньгах. Потому что желание иметь много денег и понимание, что вам это даст — это две разные вещи.

Как это делать?

Вы отвечаете на вопрос, а потом задаёте себе вопрос "Чтобы что?" и его вариации: "И чё?", "А с какого кря?", "Та нафуя?" и т. п. - и снова отвечаете. Так надо сделать раз 5 минимум.

Пример:

- Я хочу заняться инвестициями

- Зачем?

- Хочу много денег.

- Зачем мне эти деньги?

- Я хочу не работать после 40 лет.

- Почему я этого не хочу?

.... и так далее.

Что вам это даст?

Вы вытащите свою истинную мотивацию за шкирку и посмотрите на неё со стороны. Так вы поймёте, а точно ли это желание ваше, или вы это где-то подсмотрели и автоматически подумали "я тоже так хочу". Но зачем вам это - вы не успели понять.

В силу развития цифровой эпохи, очень часто нами движет не совсем наше желание, а чужое уже реализованное желание и зависть.

Это ни плохо и ни хорошо — это просто случается и это нормально.

Ваша задача выявить в себе эти паттерны и понять, это желание - точно ваше? Это важно, потому что, если вы будете работать не над своими целями и задачами, вы очень быстро выгорите и будете потом очень долго лечиться у психолога. А оно нам надо? 🦆

Вопрос 2. Представим, что вы наконец-то накопили заветные X миллионов рублей или выиграли их в лотерее. Что вы будете делать дальше?

Здесь включаем здравый полёт фантазии, опираемся на предыдущий ответ и конкретно продумываем, чем нам хотелось бы заняться. Это важно, поскольку есть такой неприятный синдром - синдром Мартина Идена.

Синдром Мартина Идена (синдром достижения цели) — патологическое состояние человека, которое возникает и развивается в результате достижения заветной мечты... Синдром проявляется в результате завышенных ожиданий, а также истощения нервной системы, что и приводит к летальному исходу. (с) Википедия

Что вам это даст?

Вы сможете пощупать свои иные приоритеты, стремления, желания и понять, что помимо этой цели у вас ещё есть за душой. И когда бы доберетесь до своей цели, у вас не будет потерянности от того, что ваша жизнь закончилась и вам больше ничего не интересно. Да и заниматься подобным самоисследованием довольно полезно: можно отслеживать закономерности и узнавать себя лучше.

Если вы не можете пока ответить на этот вопрос — это нормально, и тогда вам надо сделать следующее.

1. Запишите себе этот вопрос на видное место (стикер, заметка на телефоне на видном месте, на зеркало, закладка на телефоне).

2. Периодически посматривайте на него и рассуждайте, чего бы вам хотелось.

3. Как только вы ловите какую-то мысль, начинайте наполнять её деталями.

4. Попробуйте собрать хотя бы 2 идеи, чем вам хотелось бы заниматься.

Например, вы подумали, что хотели бы пойти в такой ситуации учиться на кондитера, чтобы печь красивые тортики и открыть кофейню. Представьте себе 1 день в этой жизни: где вы просыпаетесь, что вы делаете утром, как вы добираетесь на работу, какие эмоции испытываете от общения с посетителями и так далее. Примерьте на себя этот образ и подумайте, нравится ли он вам. Если да - запишите.

Поиск ответа на этот вопрос может быть продолжительным. Главное - не впадайте в фрустрацию от того, что ответа у вас пока нет. С вами всё нормально, вы просто в поиске 🦆

Вопрос 3. Что у вас сейчас хорошо получается? Какие ваши преимущества?

Здесь вам очень важно найти положительные качества, которые у вас внутри уже есть, которые вам помогут продвинуться в сфере развития своей финансовой грамотности.

Например, у меня отличная техническая база и я могу легко разобраться с разными инструментами, приложениями. Мне не требуется много времени, чтобы вникнуть во что-то новое.

Что вам это даст?

Очень важно хвалить себя за любые достижения, даже небольшие. Особенно в самом начале.

Вопрос 4. Что вам мешает сейчас вести бюджет и увеличивать размер капитала? Чего вы боитесь, стесняетесь, чего не хватает?

Здесь мы уже указываем и свои плохие качества, и страхи, и объективные причины. Объективные плохие качества, а не самобичевание.

❌Плохой пример: "я дура(к), не могу во всём этом разобраться, порчу себе жизнь, уродую себя"

✅Хороший (не мой) пример: "У меня невысокая зарплата сейчас и высокая кредитная нагрузка. Ещё мне очень страшно показаться глупой/глупым перед другими людьми, потому что я что-то не понимаю в финансах. Ещё я боюсь осуждения родственников и мне плохо даётся освоение новых приложений, о чем я стесняюсь говорить"

Мой пример: я очень подвержена эмоциям и могу совершать импульсивные покупки на эмоциях. Ещё мне очень не хватает терпения читать юридические документы по финансовым инструментам, потому что там куча как будто намеренно усложнённых формулировок - меня это ужасно бесит. И мне вечно кажется, что тупая и недообразованная, поэтому мне точно нужен новый очередной курс.

Что вам это даст?

Как минимум, вы можете попробовать прекратить посыпать голову пеплом. Как максимум, вы можете посмотреть на себя со стороны и понять, каких качеств вам не хватает для того, чтобы изменить ситуацию в лучшую сторону.

Вопрос 5. Какое небольшое действие вы можете сделать, чтобы улучшить свою ситуацию в ближайший период?

Теперь нужно посмотреть еще раз на все предыдущие свои ответы, сесть и подумать: а что вы можете сделать вот прям сейчас?

Думайте не сколько про деньги, сколько себя и свои возможности.

Вот вы видите свою ситуацию сверху: свой баланс и свою кредитную нагрузку, свои желания, свои характеристики - чего вам не хватает, чтобы ваша ситуация улучшилась? Что вы можете сделать в ближайший месяц, чтобы даже на 1%, но улучшить текущее положение дел?

Что вам это даст?

Есть вероятность, что тут вы поймете, что ваша проблема изначально - внезапно - вообще не с деньгами, а в чем-то другом: привычках, временных трудностях, психологических проблемах и т. д. И деньги вы используете просто как компенсаторный механизм.

Или вы поймёте, что ситуация не такая уж и безвыходная - просто вы очень устали, потерялись, переживаете не лучшие времена. И что вам нужно больше времени.

Главное - найдите одну колючую ниточку и начните ее распутывать потихоньку. Одну! Не надо сразу исправлять всё, по очереди.

Поздравляю! Первый блок вопросов всё. Остался второй, и он короткий.

Второй блок вопросов. SMART: так чего хочется и когда?

Теперь мы берем, перечитываем все свои ответы на вопросы, подчёркиваем/выделяем ключевое, что хочется изменить и что вы можете исправить. И теперь составляем из этого цели по исправлению своей финансовой ситуации в ближайшие 1-3-6-12 месяцев.

Период условный - можете хоть с недель начинать. Если начинаете с месяцев, рекомендую начинать с одного, а потом постепенно увеличивать длительность периода.

Мы начинаем не с понедельника, мы начинаем сразу и делаем это по SMART.

Для тех, кто не знаком с этой методикой, кратко поясню: это аббревиатура с параметрами, которым должна соответствовать ваша цель.

Чтобы было проще, я укажу вам свой личный пример, по которому я уже успешно отработала.

Глобальная цель: прекратить совершать импульсивные покупки.

Конкретика: как я этого достигну?

- я буду обдумывать покупку каждого товара, который стоит дороже 1000 рублей, для этого я составлю себе список нужных товаров и вопросов для самопроверки перед покупкой;

- я буду вести учет доходов и расходов и выделять на импульсивные покупки некоторых категорий небольшую сумму на месяц;

- я сообщу об этом близкому человеку, которому доверяю и которому должна буду отчитаться и переведу ему 2000 рублей;

- если я превышу расход по конкретным категориям, близкий переводит эту сумму на благотворительность (куда - по моему выбору), если не превышу - он мне эту сумму вернет;

Измеримость: результат измерений проводится в денежной форме.

Достижимость: цель достижима, поскольку я даю себе конкретный буфер на импульсивные траты и помогаю себе списком вопросов понять, а точно ли мне нужна эта вещь, или я поддаюсь эмоциям. Если я не смогу достичь цели - я увеличу буферные зоны для трат и попробую еще раз. Если не получится снова - обращусь к специалисту за помощью.

Важность: цель не противоречит моей стратегии по накоплению капитала, поскольку, снизив количество импульсивных покупок я смогу больше денег откладывать и инвестировать.

Срок: 1 месяц на проверку.

Всё, вы молодцы, сделали большую работу. Похвалите себя за это! Не едой, словами.

Что дальше с этой анкетой искренности делать?

Желательно, чтобы вы её сохранили где-нибудь, чтобы можно было иногда ее перечитывать и сверяться, а в правильном ли направлении вы вообще движетесь. Со временем вы её захотите обновить, потому что задачи и цели поменяются — это нормально.

Если она у вас в цифровом формате, мы можете прописанные цели перенести уже в свои заметки.

На этом на сегодня всё 🦆

Спасибо, что дочитали до этого места! Если вам понравилось и хочется поддержать, поставьте лайк и напишите комментарий. Если вам хочется сделать больше, вы можете кинуть монетку в мой пруд по этой ссылке.

Подписывайтесь, чтобы не пропустить следующую часть ❤

Я сделала для вас простой шаблон с вопросами, который вы можете скачать и использовать для себя.

Почитать другие статьи из рубрики "Крякаем финансовую грамотность" можно в подборке.

Узнать побольше про мою жизнь и почему я этим вообще занимаюсь можно тут.