После каждого повышения Ключевой ставки (которое не так чтобы часто, но случается и, возможно, произойдёт вновь в следующем месяце), в медийном пространстве тут же раздаётся "плач и скрежет зубов". Недоступность кредитов называют одной из главных проблем и негативных факторов, с этим связанных.

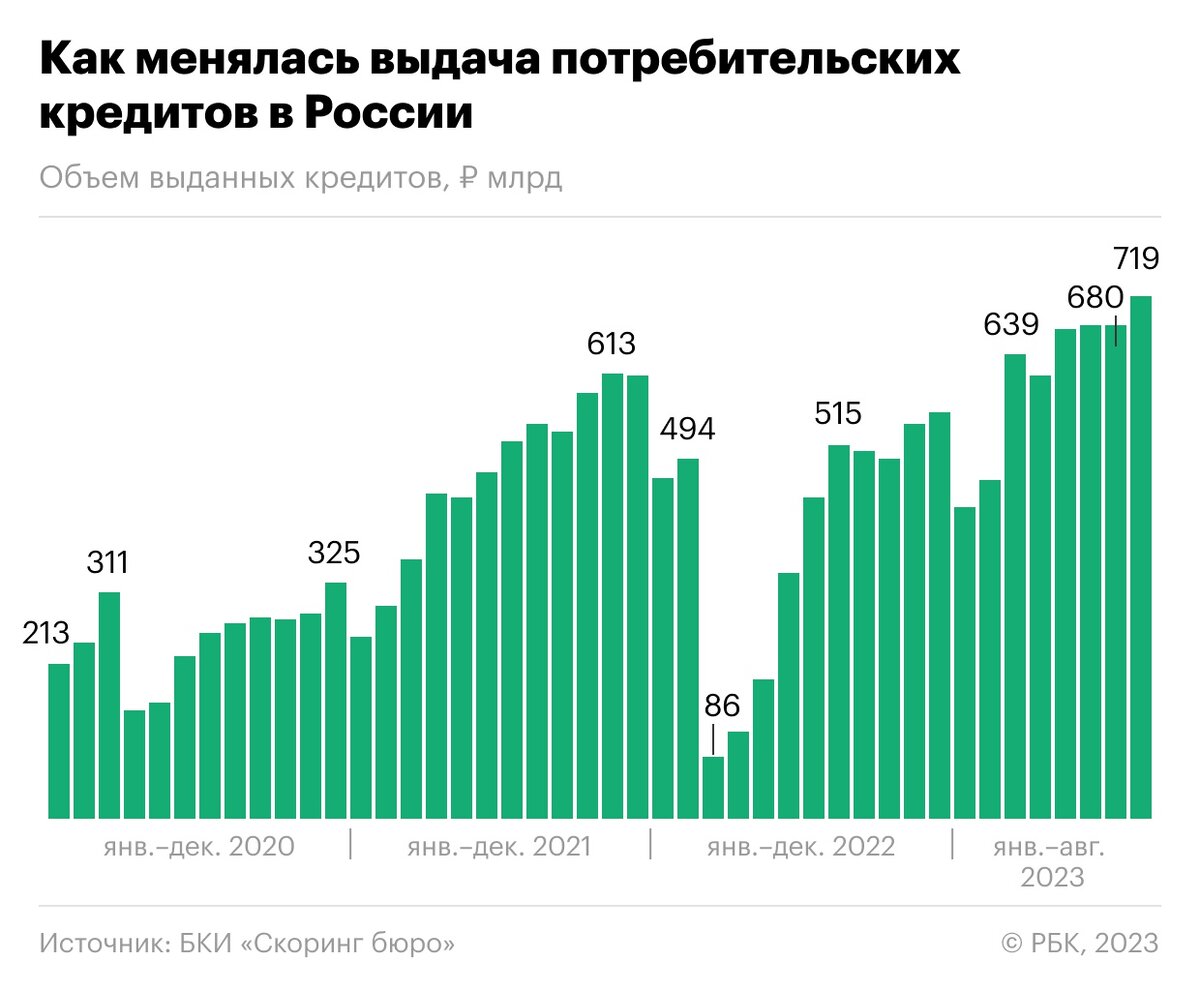

Тем временем финансовые издания сообщают о том, что Россияне за месяц взяли потребительских кредитов на рекордные 719 млрд рублей. В январе 2022 года наблюдался резкий спад. И выдача кредитов составила всего 86 млрд рублей; с того времени наметился стабильный и довольно существенный рост. Итогом которого стало превышение рекорда 2021-го, когда выдачи в ноябре превзошли отметку в 613 млрд рублей.

Конечно, "финансовые аналитики" с вымышленными фамилиями на "дворянский манер" с окончанием -ий не слушают, что там щебечет эта глава ЦБ Эльвира Сахибзадовна. Для них достаточен уже сам факт поднятия КК; а дальше уже можно хайповать без оглядки, прогревая аудиторию восклицая: ату её, ату!

А меж тем на последней большой пресс-конференции она довольно подробно коснулась темы увеличения числа выдачи потребительских кредитов. И, что неплохо бы с этим делом что-то уже сделать. Хотя данная тема и не значилась в списке основных причин повышения Ключевой ставки, но в разговоре явно чувствовалась озабоченность ЦБ данным вопросом.

Жить по средствам!

Как и во многом другом, в кредитном продукте нет ничего плохого. Совсем даже наоборот. Ведь он позволяет решить задачу (жильё, транспорт, какие-то бытовые вопросы) здесь и сейчас. И, если заёмщик обладает навыками финансовой грамотности, он может умело использовать этот инструмент. В конечном счёте увеличив свои доходы. Но... это коварное "если".

Не знаю есть ли статистика, но используя слова из песни Виктора Цоя: если верить глазам и ушам - кажется на одного грамотного приходится с десяток кредитоголиков. Т.е. тех, для кого потребительские кредиты это уже не способ достижения цели, улучшение условий жизни, приобретение чего-то необходимого в быту, а самоцель. Погружаясь в эту воронку человек теряет ощущение реальности, перестаёт жить по средствам и работает в основном на обслуживание набранных кредитов.

При прочих равных, большие объёмы выдаваемых кредитов можно было бы назвать хорошим признаком. Ведь это означает, что а) банки располагают средствами и готовы кредитовать. б) заёмщик располагают достаточными для обслуживания кредитов доходами. Но, увы, это не всегда так.

Повышение Ключевой ставки кроме прочего должна приглушить этот кредитный порыв. И Наибуллина вполне конкретно об этом говорила. Мы подходим к рисковой черте и во избежание волны банкротств хорошо бы "прикрутить гаечки".

Однако в моменте это может иметь совершенно обратный эффект. Что, вероятно, и отражает график. Начитавшись "финансовых умников" народ бежит в отделения коммерческих банков. "Пока дёшево - надо брать"!

Банки... я уже как-то говорил, что для банкиров наверняка есть отдельный котёл в аду. Да простят меня мои сотоварищи-банкиры, а так уж сложилось, что в окружении давно и много представителей различных банковских "топов". Впрочем, они знают о моём отношении к этому "призванию". И Хвала Небесам, за подсказки в нужные моменты.

А банки "идут на встречу" соискателю. Редкий день проходит без пары звонков с незнакомых номеров, когда девчушка с милым приветливым голосом убеждает тебя воспользоваться "уникальным предложением". И очень удивляется услышав в ответ: милая, да у меня и так всё хорошо и есть всё, что мне нужно. А чего нет - заработаю сам.

Вопрос не в том, что такая статистика - это плохо. Или наоборот хорошо. Имея доступ к такому инструменту, включающему не только хитрые банковские уловки, вводящие в заблуждение потребителя; но и вполне удобные и полезные возможности для получения более выгодных условий. Включая инструменты господдержки, кстати. Мы, как общество в широком смысле, всё ещё не стремимся к финансовой грамотности. Пониманию того, что кредит - всего лишь помощник. Жить нужно по средствам, а кредитный продукт можно использовать для того, чтобы этих средств в конечном итоге стало больше. Учитывать не только глобальные риски, но и собственное положение в этом финансовом море. Свои возможности и потребности. И уж конечно, очень внимательно относится к "советам, как действовать". Будь это приветливый голос девчушки из телефона. Или очередной "аналитик" с вымышленной фамилией на "дворянский манер" -ий.

Спасибо всем, кто дочитал до конца.

Впервые здесь? Подписывайтесь!

Дмитрий Матвеев || DM_812 - A posteriōri

Новости, комментарии к событиям "Новости DM_812".

В ВК vk.com/dm_812