Добрый день, Инвестсообщество!

Финам обновил свои инвестиционные идеи и я предлагаю по ним пробежаться и посмотреть есть ли что интересное для нас с вами. Так как меня интересует только Российский фондовый рынок, то идеи по другим рынкам я пропущу в этом обзоре.

Если вам интересно посмотреть идеи и по другим рынкам, то инвестиционные идеи от Финама есть в свободном доступе. Интернет в помощь.

Разумеется это никакая не реклама и на подходе разбор идей от СберИнвестиции. Хочу разобрать всё, что предлагают на рынке. Так что не забываем подписываться!

Идеи от Финама

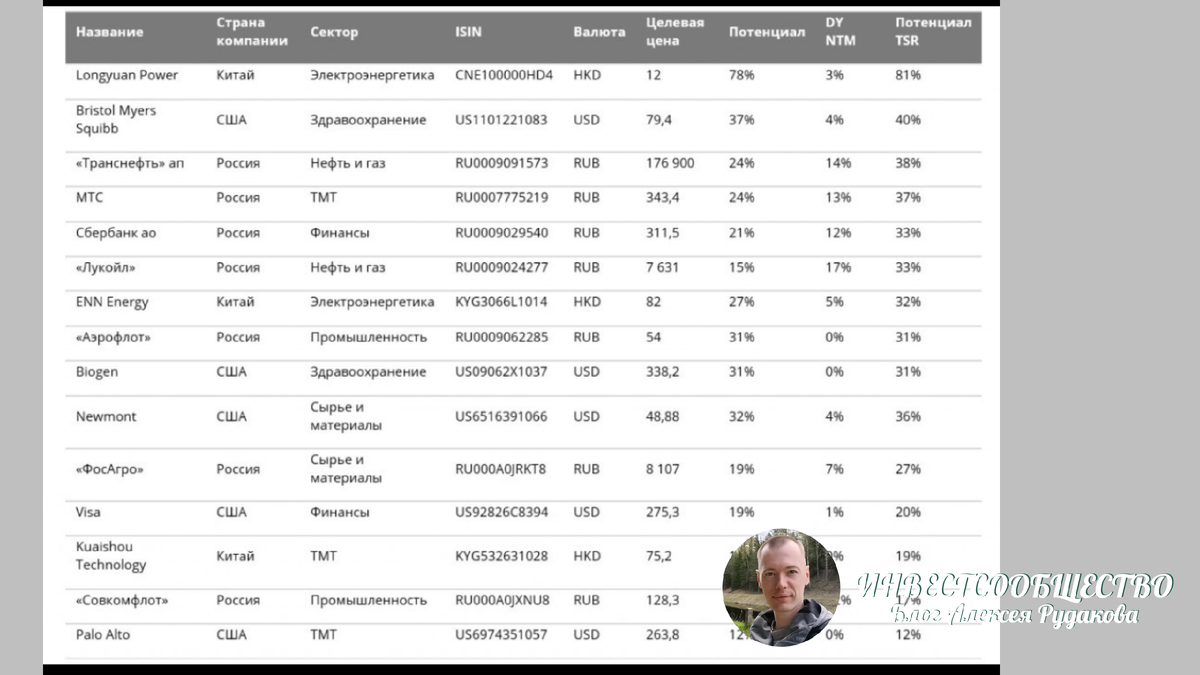

Транснефть преф

Несмотря на то, что компанию очень часто относят к сектору "Нефть и газ" она всё таки больше относится к сектору "Логистика".

Соответственно, для неё гораздо важнее спрос на нефть и нефтепродукты, чем сама стоимость сырья.

О компании: Государственный монополист, который транспортирует 80% добываемой в России нефти и 30% легких нефтепродуктов.

Целевая цена от Финама по Транснефти 176 900 рублей за акцию.

Такой прогноз мне больше всего нравится, так как я не ожидаю сильной переоценки даже после сплита.

Регулируемые тарифы и постоянная индексация Государством цен на транспортировку + заинтересованность в дивидендах делает эту компанию привлекательной для дивидендных инвесторов.

Прогнозные дивиденды в 18865.45 рублей на акцию, что соответствует доходности в 13.42%. Что чуть выше средней по рынку. Сплит и снижение ключевой ставки к лету могут помочь компании переоценится.

И здесь нет заоблачных 190 000 рублей за бумагу. Ну не на чем так расти, а сплит вряд ли сможет так сильно разогнать. (Я после сплита буду скидывать часть позиции и поверьте таких будем много).

МТС

Финам считает, что целевая цена у компании 343.4 рубля за акцию.

Возможно, мы и увидим такую цену ближе к дивидендным выплатам. История с МТС всегда повторяется из года в год - его откупают перед дивами, а потом забывают.

Проблема МТС, что он платит слишком большие дивиденды и очень часто в долг, а значит рано или поздно эта история может плохо кончится.

Плохой вариант - снижение дивидендов. Нейтральный вариант продажа каких-либо активов. Хороший вариант - существенный рост бизнеса и погашение кредитной нагрузки без увеличения дивидендных выплат (но это маловероятно).

Ситуацию должна была поменять продажа сотовых вышек и выход на IPO МТС Банка (дочерняя компания МТС), но пока этого не случилось из-за неблагоприятного фона.

Прогнозные дивиденды в 37.7 рублей на акцию, что соответствует доходности в 13.94%. Опять же выше средней по рынку. Ждём очередной переоценки к дивидендам.

У меня МТС занимает долю 7.82% от портфеля и я не планирую наращивать. Скорее с ростом портфеля хочу чтобы его доля снизилась до 5-6%. Если МТС ничего менять не будут, то рано или поздно это аукнется.

СБЕР

Финам считает целевую цену по Сберу 311 рублей за акцию.

Это наверное самый консервативный прогноз по зеленому гиганту, который я видел. Когда я составляю список на покупку тоже подхожу консервативно, но Финам даже меня переплюнул.

Если ключевая ставка будет +- на таком же уровне как и сейчас, то вполне возможно выше этой цены и не увидим.

Финдир Сбера обещал представить обновленную дивидендную политику в декабре 2023 года, которая будет действовать до 2026 года.

И тут сразу рисуется в голове идея о выплате 75% от чистой прибыли. Так как сложный период в экономике и нужны деньги в бюджет, да и банк очень большой сильно развиваться некуда, а значит и деньги не нужны в таком количестве. Эх, мечты...)))

Прогнозные дивиденды в 34 рубля на акцию, что соответствует доходности в 12.92%.

В моём портфеле СБЕР занимает 14.5%. Это топовая позиция, которую я набирал в 2022 году. И так как это позиция набрана для получения дивидендов, то и ценник на акцию меня не особо волнует.

Прогнозировать стоимость акций (не только СБЕРа) достаточно сложно из-за денежно-кредитной политики Банка России. Сбер заработает в этому году свои 1,5 трлн. рублей и в следующем году тоже, но вряд ли больше.

А значит всё будет зависеть от требуемой нормы доходности на рынке. А пока короткие облигации дают 12,5%, то и от Сбера нет смысла ждать высокой переоценки, так что 310-315 рублей перед отсечкой вполне досягаемая цифра.

ЛУКОЙЛ

Финам считает, что целевая цена по Лукойлу в районе 7 631 рублей.

В целом я даже такую цифру не жду, если сохранится такая денежно-кредитная политика (писал об этом выше).

В спекулятивном портфеле я даже подрезал позицию по Лукойлу в районе 7200 рублей за акцию, так как рядом исторический хай, а значит должен быть сильный повод, чтобы его переписать.

Обратный выкуп маловероятен, а прогнозируемая дивидендная доходность, как у всех.

Прогнозные дивиденды в 865.83 рубля на акцию, что соответствует доходности в 12.6%.

Государство предпринимает меры по стабилизации курса рубля и если получится, то рубль укрепится, а значит в рублях бочка нефти станет дешевле, тогда нефтяным компаниям ещё труднее будет расти.

В дивидендном портфеле у меня 4.18% Лукойла. Можно было и больше, но сколько успел столько и успел. )))

Я считаю, что цена более менее справедливая и надо смотреть в динамике какая аргументация перевесит. Добирать точно рискованно, скорее просто держать и наблюдать.

АЭРОФЛОТ

Финам считает, что целевая цена 54 рубля за акцию.

Здесь я ничего не могу сказать, так как у меня нет мнения по компании. Возможно здесь и есть какая-то спекулятивная идея, но смысл от неё когда есть более понятные идеи.

ФОСАГРО

Финам считает, что целевая цена 8107 рублей за акцию.

Я так не удосужился разобраться в удобрениях, так что здесь у меня тоже мнения нет.

Прогнозные дивиденды в 523.74 рубля на акцию, что соответствует доходности в 7.63%.

Согласитесь, что на фоне дивидендной доходности других компаний как-то не очень интересно.

Может именно из-за этого меня и не тянет её изучить подробнее.

Друзья, если вы держите Фосагро, то поделитесь в комментариях своим мнение почему её надо держать и какой в ней интерес?

СОВКОМФЛОТ

Финам считает, что целевая цена 128.3 рубля за акцию.

Закупал я компанию по 40 рублей и скинул её по 60 рублей. Честно говоря, я не думал, что стоимость фрахта будет такой высокой.

Пока потенциал виден, но здесь надо "держать руку на пульсе".

- Стоимость фрахта сильно влияет на чистую прибыль компании;

- Флот в данный момент сильно сократился, а обновление идёт очень низкими темпами;

В циклических компаниях нужно покупать на дне цикла, а в стоимости перевозок точно не дно, скорее наоборот)))

Если опираться на целевую цену от Финама, то смысл брать сейчас по 120 рублей за акцию, так как потенциал не высокий, а риск существенный.

Прогнозные дивиденды в 15.04 рубля на акцию, что соответствует доходности в 12.49%.

Неизвестно, как долго будет высокая стоимость у фрахта, но есть у меня ощущения, что это разовая история. Может я и не прав, но советую несколько раз подумать, прежде чем влезать в эту историю.

У меня есть небольшая позиция в спекулятивном портфеле, но скорее просто для любопытства ради (держу 2 лота).

ВМЕСТО ИТОГА

Критиковать чужие идеи гораздо проще, чем искать свои. )))

Вообще я советую брать за основу для своих инвестиций идеи крупных аналитических компаний, так как у них намного больше ресурсов, чем у нас с вами.

Просто попробуйте покопаться глубже в понравившейся идее. Почитайте разные мнения и составьте своё. К тому же вы всегда можете регулировать риск долей в портфеле, если есть сомнения то: либо не покупать вообще, либо брать маленькую долю.

В целом, мне нравятся идеи от Финама и их консерватизм. Они понятны и целевая цена более менее адекватна.

А то есть индивидуумы, которые считают, что Лукойл будет около 9 000 рублей. В теории может быть всё, но пока это выглядит маловероятным событием.

Удивлён, что Финам не предлагает идею по префам Сургутнефтегаза - это странно!

Друзья, а какая Вам идея больше всего понравилась? Жду Вас в комментариях!

ДРУГИЕ СТАТЬИ КАНАЛА:

- Не является индивидуальной инвестиционной рекомендацией.

- Провожу индивидуальные занятия по финансовому образованию в области правильных инвестиций в г. Иваново. Моя личная страница в VK.

Пишите, буду рад пообщаться!