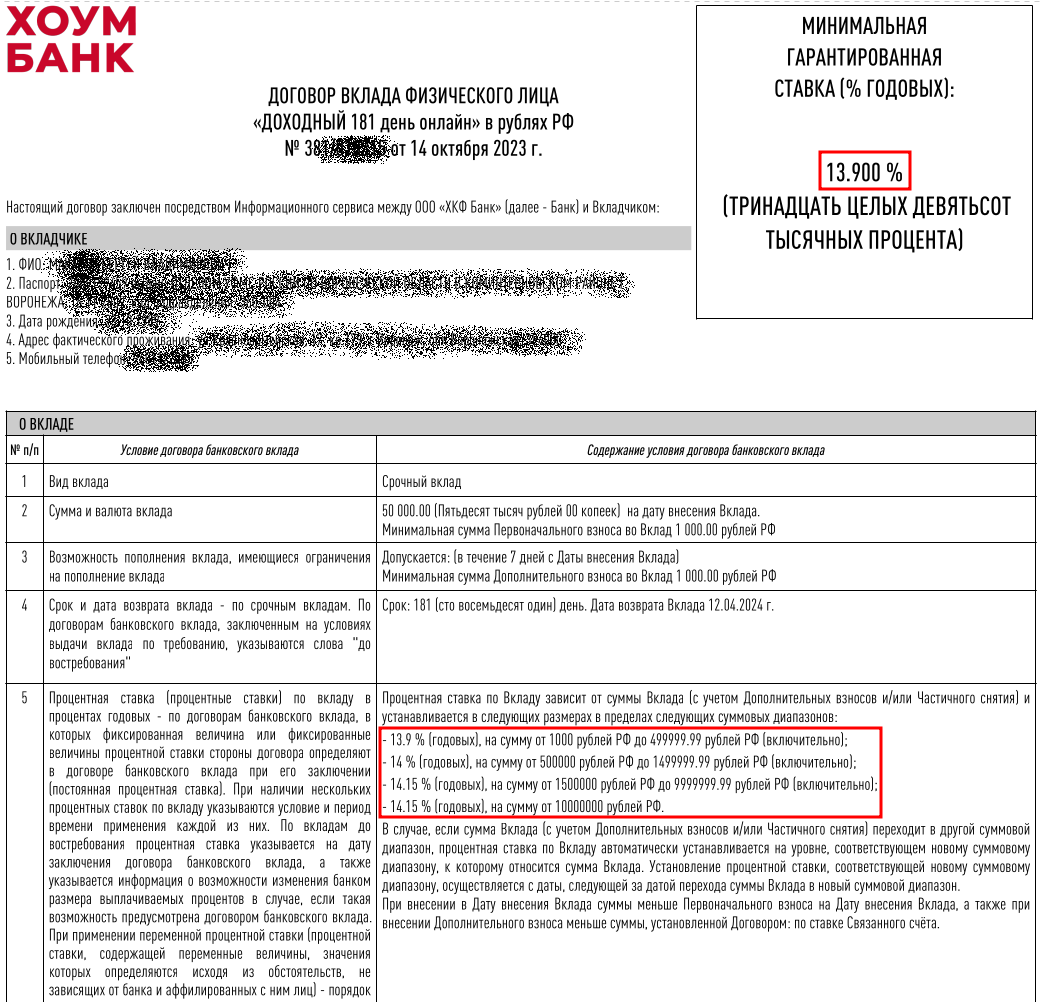

Продолжаю мониторить выгодные предложения банков. Я уже упоминал, что в августе почти сразу после резкого повышения ключевой ставки воспользовался предложением ТКБ по вкладу под 13% на 4 месяца когда ставка ещё была 12%. На днях Хоум банк (бывший Хоум Кредит) стал предлагать вклад на 6 месяцев под ставку 13.9-14.15% (в зависимости от суммы вклада). Без звёздочек, платных подписок и мелкого шрифта. Пожалуй сейчас это лучшее предложение по вкладам, не считая вкладов оформляемых по акции через финуслуги.

Да скорее всего ключевую ставку поднимут уже на ближайшем заседании до тех же 14%. Тем не менее сейчас можно найти вклады со ставкой равной текущей ключевой ставке или даже выше:

- МКБ - 15.5% на 6 месяцев (через финуслуги для новых клиентов)

- МКБ - 15% на 3 месяца (через финуслуги для новых клиентов)

- Хоум банк - 14.15% на 6 месяцев

- Яндекс Банк - 13,1% на 12 месяцев

- ИТБ - 13% на 6 месяцев

- Росбанк - 13% на 6 месяцев (по промокоду банки.ру или сравни.ру)

- Росбанк - 13% на 12 месяцев (по промокоду банки.ру или сравни.ру)

- Почта банк - 13% на 3 месяца

По поводу вкладов я иногда слышу мнения некоторых недалёких людей, которые судя по всему дальше приложения Сбера ни разу никуда не заглядывали. Они открывают Сбербанк онлайн, видят там ставку типа 6.2% на какой-то из сроков вклада, и пишут что-то типа "вывсёврёти", "этолохотрон", "неттакихставок". При этом эти люди торгуют на бирже, в том числе довольно сложными финансовыми инструментами типа фьючерсов. То есть разбираться в сложных рискованых финансовых инструментах они готовы, а внимательно изучить условия вклада перед его открытием не готовы.

Да что тут говорить если многие не понимают разницу между простой ставкой и эффективной (т.е сложным процентом). По вкладам с выплатой процентов в конце срока всегда указывается эффективная ставка. Поэтому глупо сравнивать вклады с облигациями "в лоб", т.к доходность по облигациям всегда отображается как простая, без учёта реинвестирования.

К сожалению, многие банки сейчас грешат тем, что запутывают вкладчиков плавающими ставками по вкладам, типа первый месяц 15%, а потом 5%, при этом это не накопительный счёт, а вклад, который нельзя закрыть досрочно не потеряв проценты, и плавающая ставка тут не может быть применима. Но факт остаётся фактом. Честно меня самого иногда напрягает рассчитывать реальную среднюю ставку по таким продуктам, как правило он всё равно ниже средней по рынку, т.к это чистой воды маркетинг. Поэтому ЦБ с недавнего времени обязал банки прописывать в тарифе и договоре вклада Минимальную Гарантированную Ставку - это как раз и есть та самая реальная эффективная ставка по вкладу которую банк обязан начислить по окончанию срока вклада.

Всем ликвидности и прибыльных инвестиций!