Доходность 10-летних казначейских облигаций недавно достигла 4,8%, что является самым высоким уровнем с лета 2007 г. Это выше, чем дивидендная доходность всех акций из индекса S&P 500, кроме 53-х акций.

Лишь 4 акции из 30, входящих в индекс Dow Jones Industrial Average, сейчас приносят доход больше, чем эталонные государственные облигации США. Дивидендная доходность индекса S&P 500 падала в течение многих лет из-за сочетания растущих оценок и более широкого использования обратного выкупа акций у корпораций.

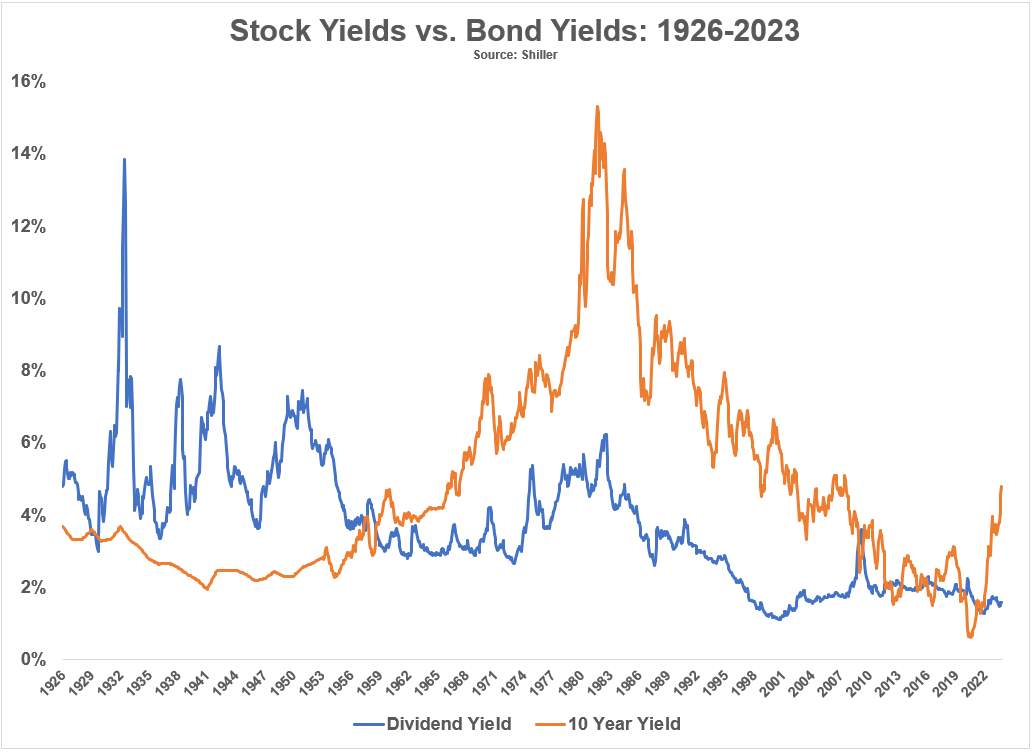

Но даже этой дивидендной доходности ниже средней было достаточно, чтобы составить некоторую конкуренцию доходности облигаций в последние годы. Теперь уже нет. Вот историческая дивидендная доходность S&P 500 по сравнению с доходностью 10-летних казначейских облигаций начиная с 1926 г.:

В начале 20-го века акции на протяжении десятилетий приносили гораздо большую доходность, чем облигации. Частично это произошло из-за краха во время Великой депрессии. Это также было связано с тем фактом, что в то время было меньше инвесторов в акции, поэтому корпорациям приходилось предлагать сочные дивидендные доходы, чтобы привлечь покупателей.

Эти отношения изменились во время бычьего рынка 1950-х гг. и периода инфляции, начавшегося в 1960-х гг. Акции снова не будут приносить больше, чем облигации, до тех пор, пока не наступит краткий период в самом разгаре Великого финансового кризиса в начале 2009 г. С тех пор происходит движение вперёд и назад, но теперь облигации опять имеют явное преимущество.

Можно задаться вопросом, означает ли более высокая доходность облигаций проблемы для фондового рынка? Да, более высокая доходность, безусловно, является приятной новостью для инвесторов с фиксированным доходом, но важно понимать разницу в характеристиках доходности между акциями и облигациями.

Допустим, вы инвестор, ориентированный на доходность, и думаете о том, чтобы зафиксировать доходность 4,8% в 10-летних казначейских облигациях на следующее десятилетие. Это 4800$ в год на общую сумму 48000$ в виде процентных выплат в течение срока действия облигации.

Это очень хорошо, особенно по сравнению с ничтожными доходами за последние 15 лет. Дивидендная доходность S&P 500 в размере 1,6% и годовой доход в $1600 даже близко не соответствуют этому показателю.

Но доходность на фондовом рынке не работает так же, как обычные купонные выплаты по облигациям, ведь дивидендные выплаты имеют тенденцию увеличиваться с течением времени.

С 1926 г. дивиденды на фондовом рынке США увеличивались ежегодно на 5% в год. Хотя в наши дни обратный выкуп акций составляет ещё большую часть уравнения, в современные экономические времена дивиденды росли ещё быстрее, увеличиваясь на 5,7% и 5,9% ежегодно с 1950 и 1980 гг. соответственно.

Исторически дивиденды являются прекрасным средством защиты от инфляции, поскольку компании со временем увеличивают эти выплаты. Давайте будем консервативными и предположим, что темпы роста дивидендов на уровне 5% в год остаются в силе. Через 10 лет ваши дивиденды вырастут с 1600$ до почти 2500$. Чтобы соответствовать доходности казначейских облигаций в размере 4,8%, вам потребуется рост цен на фондовом рынке всего на 2,5% за 10 лет.

Однако такие темпы роста дивидендов на фондовом рынке, превосходящие инфляцию, не даются бесплатно. Волатильность является очевидным компромиссом в этом сравнении. Получается, что мы не можем просто смотреть на доходность акций и облигаций, чтобы принять обоснованное инвестиционное решение.

Доходность фондового рынка и доходность рынка облигаций — это разные животные с разными характеристиками риска. Вы должны понимать, во что вы инвестируете и почему, прежде чем выделять какой-либо класс активов или стратегию.

Хорошей новостью является то, что различная природа акций и облигаций делает их полезными для целей диверсификации. Облигации обеспечивают регулярный доход через заданные промежутки времени, а акции предоставляют доступ к денежным потокам и доходам, которые исторически росли быстрее, чем уровень инфляции.

Инфляция представляет собой долгосрочный риск для денежных потоков по облигациям, но акции помогают защитить вас от вредного воздействия роста цен.

Фондовый рынок непредсказуем в краткосрочной перспективе, тогда как облигации, как правило, более стабильны и скучны (по крайней мере, краткосрочные облигации).

Если мы хотим пойти ещё дальше, эквиваленты денежных средств, такие как денежные рынки или казначейские векселя, являются гораздо лучшим средством хеджирования, чем облигации, в условиях роста процентных ставок/уровня инфляции. Наличные деньги — ужасная долгосрочная защита от инфляции, но прекрасная защита от волатильности и процентных ставок в краткосрочной перспективе.

Теперь сложите всё это, и портфель, в котором используется определённая комбинация акций, облигаций и денежных средств, представляет собой долгосрочный вариант с использованием простых классов активов.

Диверсификация работает не всегда, но в большинстве случаев она работает, и это примерно тот результат, на который вы можете надеяться на рынках. Одной из главных причин этого являются различные характеристики акций, облигаций и денежных средств в разных экономических и рыночных условиях.

При отсутствии способности предсказывать будущее, диверсифицированный портфель, который достаточно долговечен, чтобы выдержать широкий спектр последствий, по-прежнему остается вашим лучшим выбором для долгосрочного выживания на рынках. Источник.

На рынке всегда много интересного, а лучшие мои посты, рецензии на книги, актуальные графики и сделки всегда найдёте в телеграм-канале: "Тихий Трейдер" Разберём всё по полочкам. Welcome!!!

Подкаст Тихого Трейдера. Перекрёсток всех рынков здесь.

___________________________________________________________________________________________________

ДУ "Долгосрочные акции ТТ". Правильная инструкция для клиента.