Давно не делал больших обзоров по рублю и рынку на Дзене. Решил восполнить этот пробел.

Про рубль

Что касается рубля, то я ждал выхода каких-то новостей по данной теме. И дождался.

- Для стабилизации валютного курса устанавливается обязательная продажа валютной выручки экспортеров.

Президент России подписал указ "Об осуществлении обязательной продажи выручки в иностранной валюте, получаемой отдельными российскими экспортерами по внешнеторговым договорам (контрактам)".

Согласно документу вводятся три основных нововведения:

- Первое – сроком на 6 месяцев для отдельных компаний вводится обязательная репатриация и продажа валютной выручки на российском рынке в объемах и сроках, которые будут установлены правительством. Соответствующее распоряжение планируется принять в суточный срок.

- Второе – вводится обязанность для отдельных компаний по представлению в Банк России и Росфинмониторинг индикативных планов-графиков по покупке и продаже иностранной валюты на внутреннем рынке.

- Третье – в отдельные компании вводятся уполномоченные представители Росфинмониторинга, в задачи которых входит мониторинг и обеспечение соблюдения правил валютного регулирования.

В указе Президента определен конкретный перечень экспортеров, которых коснутся данные меры. Он состоит из 43 групп компаний, относящихся к отраслям топливно-энергетического комплекса, черной и цветной металлургии, химической и лесной промышленности, зернового хозяйства.

Основная цель данных мер – создать долговременные условия для повышения прозрачности и предсказуемости валютного рынка, снизить возможность для валютных спекуляций. Рассчитываем, что вводимые обязательства по продаже валютной выручки не станут обременительны для добросовестных участников рынка.

Первый вице-премьер Андрей Белоусов

Что касается 43 групп уже вышел комментарий, что список конкретных эмитентов публиковаться и освещаться не будет. Но по отраслям не сложно догадаться о ком идет речь (по сути весь топ экспортеров).

Также уже опубликовали конкретные условия:

- Ряд экспортеров должны возвращать не менее 80% валютной выручки, а продавать на внутреннем рынке 90% от нее.

- Зачисление должно произойти не позднее 60 дней, а продажи в течение двух недель. Требования вступают в силу с 16 октября этого года.

- Помимо этого, экспортные компании будут обязаны продавать от 50% валютной выручки по каждому контракту.

Какое влияние это окажет на рубль?

Уже распространяется мнение, что никакого влияния не будет, так как экспортеры и так уже продавали почти всю валютную выручку.

Вот Лукойл, например, продавал так много валютной выручки, что накопил на иностранных счетах сумму, равную 25% своей капитализации (чистый и неприкрытый сарказм).

Что же, давайте вспомним главное: а кто нам вообще говорил, что экспортеры продают всю валютную выручку?

Говорил нам это ЦБ. Тот же самый, который весь 2022-ой говорил о дедолларизации, токсичности валюты и вообще "храните сбережения в рублях".

А что говорил второй регулятор - Минфин? А вот это уже интересно, так как уже примерно с полгода Минфин настаивал на валютном контроле и введении обязательства продажи валютной выручки.

И вот на основании первого утверждения большинство реально поверило, что экспортеры и так уже продавали всю выручку, хотя было множество доказательств обратного (пример с Лукойлом выше описал).

И вот еще какой вопрос должен себе задать искатель истины: если экспортеры и так уже продавали всю или большую часть валютной выручки, тогда зачем вводить обязательство продажи валютной выручки? Иными словами, зачем обязывать делать то, что экспортеры и так уже делают. Причем вводится обязательство на пол года, как временная мера. А временные меры в России - это меры реагирования, то есть экстренные меры.

Очевидно, что прежнее утверждение ЦБ "трещит по швам" и не выдерживает проверку логикой и фактами.

А потому, влияние на рубль будет самое прямое - и это во-первых.

Во-вторых, как мы помним, пару недель назад были введены новые пошлины для экспортеров, увеличен НДПИ и т.д.

Чтобы оплачивать эти повышенные сборы, а также для уплаты налогов экспортерам придется продавать выручку регулярнее.

В-третьих, начинается осенний дивидендный сезон. Скоро дивиденды объявят экспортеры нефти, включая Лукойл (про Лукойл будет в обзоре новостей эмитентов в среду, не пропустите). Соответственно, снова идет речь об увеличении продажи валюты.

В-четвертых, скоординированные действия ОПЕК+ на глобальном нефтяном рынке, а также война на Востоке прекратили коррекцию в нефти.

Нефть растет в цене, а потому выручка экспортеров в иностранной валюте также будет расти, что увеличивает ту денежную массу, которая должна прийти на российский рынок.

Аналогичным образом ситуация складывается на рынке газа и СПГ - забастовки рабочих в иностранных газовых компаниях, подрыв еще одного трубопровода (между Эстонией и Финляндией) развернули котировки на газ из длительной коррекции вверх.

Соответственно, валютная выручка Новатэка и Газпрома также немного вырастет.

Если в первых 3 факторах речь шла в целом об одной и той же валютной денежной массе, то 4-ый фактор - это фактор увеличения денежной массы.

Итак, подытожим: у нас есть 4 фактора увеличения предложения валюты на рынке.

А что же на обратной стороне весов, то есть на стороне спроса?

Чтобы ответить на этот вопрос, нам нужно обратить взор на главного покупателя иностранной валюты - импортеров.

А на что ориентируются импортеры?

Очевидно, что на спрос населения на иностранные товары.

А от чего зависит спрос населения?

От покупательской способности.

А от чего зависит покупательская способность?

От состояния экономики (роста доходов) и возможности кредитоваться, то есть потреблять товары и услуги в счет будущих доходов.

Вы простите, что я так разжевываю, но очень хочется донести смысл в чистом виде, а многие все таки не понимают этих базовых вещей. И потом эти люди в свою аналитику, за которую они еще и деньги берут, закладывают заявления ЦБ, не подкрепленные фактами и даже здравым смыслом.

Вспомним, что я писал прежде, тезисно:

- Учитывая СВО и дефицит бюджета до его окончания: интересы экспортеров/бюджета и импортеров/потребителей - это качели от одного к другому.

В 2022-ом импортерам дали закупиться по хорошим ценам, а потребителям - увеличить покупки по хорошей ставке кредитования.

После фокус был на стороне интересов бюджета. Минфину здорово, если поступления от нефтегаза вырастут и потом придется меньше занимать.

- Уровень в 100₽/$ хоть и не является красной чертой по словам Эльвиры, все же является ей, поскольку спекулянтов от этого уровня жестко давят.

И вот, ЦБ начал цикл ужесточения денежно-кредитной политики. Ужесточение ДКП в виде повышения ставки - это всегда давление на спрос потребителей, поскольку стоимость кредитования и обслуживания долгов растет.

Прежде я указывал, что повышение ставки имеет временной лаг в 3-6 месяцев.

Поскольку спрос населения снижается из-за дорого кредитования, а высокая ставка позволяет сохранять денежные средства и стимулирует больше накапливать (в рублях) - спрос импортеров на валюту снижается.

И вот данные по кредитованию в России за сентябрь:

- Рынок кредитования охладился в сентябре: за первый месяц осени банки выдали гражданам кредитов на 1,73 триллиона рублей, что на 4,04% меньше показателей августа (1,8 триллиона рублей).

- Наибольшее снижение было в сегменте кредитов наличными. Банки выдали 2,9 миллиона ссуд на 579,2 миллиардов рублей – это на 10% меньше августа по количеству и почти на четверть по объему. Средняя сумма одного кредита снизилась на 14% до 196,100 рублей.

- Сегмент автокредитования снижается второй месяц подряд: в сентябре выдачи сократились на 9% по объему и на 5% по количеству – до 143,5 миллиарда рублей и 98,300 штук соответственно. Впервые за восемь месяцев средний чек также показал снижение – на 2% до 1,46 миллиона рублей.

Падение в сегменте может быть связано с повышением стоимости авто, в том числе из-за повышения ставок утилизационного сбора с 1 августа.

- В POS-кредитовании (в точках продаж) выдачи упали не так сильно – на 0,28% до 46,2 миллиардов рублей, а в количественном выражении даже подросли на 0,2% до 1,28 миллиона штук.

- Росла в сентябре только ипотека. В сентябре граждане взяли 233,700 жилищных ссуд на 962,1 миллиардов рублей. Это максимальный месячный результат за всю историю наблюдений с декабря 2013 года.

Но темпы прироста замедлились: объемы выросли на 12% (месяцем ранее было 31%), а количество – на 10% (26%).

Иными словами, ужесточение ДКП и высокая ставка ЦБ приносит первые плоды. И обращаю внимание - это данные за сентябрь, хотя тогда ставка была ниже (12%) чем сейчас (13%). И все указывает на то, что в октябре ЦБ снова повысит ставку на 1 п.п. до 14%.

То есть, подытоживая - экономическая машина работает так, как и должна работать.

В итоге мы получаем: увеличение предложения валюты со стороны экспортеров при снижении спроса на валюту со стороны импортеров.

То есть баланс интересов снова смещается в сторону импортеров и потребителей.

Вы можете спросить: как же так, ведь население меньше потребляет, а импортеры меньше закупают товаров? Каким образом тут реализуются интересы импортеров и потребителей?

Очень просто: укрепление рубля в итоге ведет к тому, что цены на импортные товары как минимум не растут, а избыток предложения ведет к скидкам и распродажам.

Далее следует период, когда товары закупаются по нормальным ценам (как было в 2022, почему цены и не росли весьма продолжительное время и ставка оставалась на уровне 7,5%).

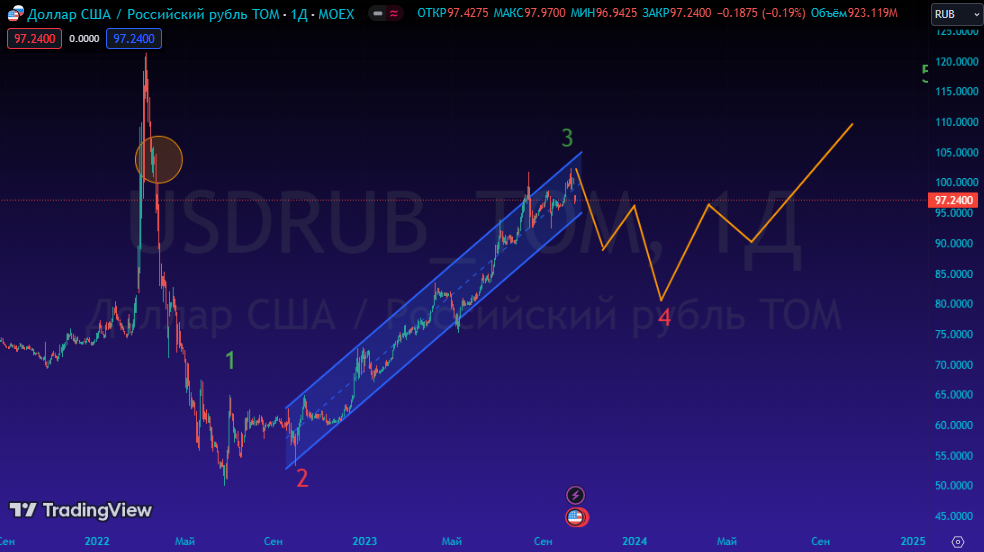

Теперь посмотрим на техническую картину по рублю:

Как и прежде, я считаю, что развивается волновой сценарий, в котором мы прошли 1-ую заходную волну роста, 2-ую плоскую коррекционную и самую длинную и растянутую во времени 3-ю волну роста.

4-ая, следуя волновому сценарию, должна быть антиподом 2-ой, то есть в данном случае резкой.

Резкая - не означает обвала. Она может быть такой, как я изобразил на графике оранжевой линией, с откупами, и может растянуться на пол года. Все будет зависеть от состояния экономики и экономических факторов.

Так вот, свой сценарий укрепления рубля до 90-85 рублей за доллар я сохраняю, и даже считаю, что при удачном стечении обстоятельств (при продолжении роста стоимости энергоресурсов на глобальном рынке, прежде всего) рубль может укрепиться чуть сильнее - до 83-82 рублей за доллар.

Но это не позитивный сценарий, так как если 4-ая волна реализуется так, как я описал - дальше, с большой вероятностью, будет развиваться 5-ая волна, которая должна будет преодолеть максимум 3-ей волны.

На графике - это уровень 104 рубля за доллар на недельном тайм-фрейме и 114 рублей на дневном. На этих уровнях остались незакрытые гэпы, которые рынок рано или поздно будет отыгрывать.

Поэтому, забегая вперед, если все пойдет по данному сценарию укрепления рубля - я вижу большой смысл в том, чтобы закупаться замещающими облигациями, золотыми облигациями (и золотом), а также акциями китайских компаний, номинированными в гонконгских долларах (особенно теми, по которым эмитенты платят дивиденды). Ждать наступления этих возможностей осталось недолго.

Теперь о том, как на введенный валютный контроль отреагировал долговой рынок. Для примера возьмем дальний конец - ОФЗ 26238 с фиксированным купоном:

Как видим, произошел резкий разворот доходностей. То есть долговой рынок начал закладывать укрепление рубля в качестве фундаментального фактора снижения темпов ужесточения денежно-кредитной политики ЦБ.

Поднятие еще на 1 п.п. ключевой ставки рынок уже заложил. Но скорее всего это будет последнее поднятие ставки, так как проинфляционные факторы (связанные с валютной переоценкой импорта) будут снижаться.

Поведение долгового рынка дальше будет зависеть не столько от ставки, сколько от риторики со стороны ЦБ. Этот фактор я не берусь предсказывать, так как все публичные заявления регулятора в прошедшие пол года - это примерно как шизофрения, когда здравомыслие и ясное сознание прерывается приступами галлюцинаций.

Но если коротко: в случае, если ЦБ даст сигнал на то, что дальше ставка будет примерно на тех же уровнях - долговой рынок будет отыгрывать это через снижение доходностей, а если сигнал будет на ужесточение - доходности будут около текущих низов.

Лично мне в такой ситуации интересны корпоративные облигации с доходностью купона около 15,5-16,5%. Например: Мосгорломбард, Интерскол и ЯТЭК. Подробнее об этом пишу в Telegram-канале.

Про рынок

Прежде всего хочу показать корреляцию широкого российского рынка (IMOEX) с валютной парой рубль-доллар:

Примерно с февраля 2023 эта корреляция стала практически стопроцентная.

Честно говоря я не уверен, что за этой корреляцией есть как таковые фундаментальные факторы.

Да, я и сам писал прежде, что если рубль слабеет - российский рынок растет, так как растут прибыли компаний-экспортеров. И этот же аргумент приводил в пользу того, что российский рынок восстановится после 2022-го.

- Но, прежде был временной лаг минимум в 2-6 месяцев.

А сейчас все движения как под копирку. Рубль слабеет - экспортеры растут, рубль укрепляется - экспортеры отстаиваются в боковике или немного снижаются. Максимум, что рынок понимает в текущей ситуации - это что укрепление рубля является локальным, а потому нет смысла "сливать" экспортеров. Это во-первых.

Прежде ослабление рубля через математические модели закладывалось в конкретные цифры выручки и прибыли экспортеров, а конкретные цифры финансовых потоков переводились в таргеты по акциям (через фактическую и потенциальную доходность на фоне ослабления рубля). Ничего такого в текущих таргетах и в помине нет. Это во-вторых.

Складывается такое ощущение, что это результат многочисленного повторения одних и тех же тезисов аналитиками и брокерами с поправкой на то, что более 80% оборота торгов на рынке сейчас делают физики, причем значительная их часть начала инвестировать совсем недавно.

И если смотреть на ситуацию таким примитивным образом, то 4-ая коррекционная волна в 5-волновом цикле, которую я также жду на российском рынке акций, может произойти на том самом укреплении рубля.

Это движение может иметь разные технические формации, но уровни и примерную динамику обозначил на графике.

Вариант, при котором рынок отыграет 5-ую волну в ближайшее время, в принципе, возможен, в случае объявления больших дивидендов нефтяниками и хоть каких-то дивидендов Газпрома.

Наибольшей вес в индексе сейчас составляют обычки и префы Сбера, где дивиденды уже посчитаны и заложены в котировки, а также Лукойл, Газпром, НорНикель и Татнефть.

Дивиденды Газпрома с учетом нового налога, который изымет большую часть прибыли из компании напрямую в бюджет, я считаю маловероятным. А вот НорНикель может выплатить 300-600 рублей на акцию, что с учетом 0-вых ожиданий даст позитива котировкам.

Про Лукойл будет в обзоре в среду, но если коротко - дивиденды могут составить 1000-1200 рублей.

Но 5-ая волна сейчас, при текущей 13-ой ставке и возможной 14-ой, мне видится маловероятной. А потому я все таки ожидаю глубокую коррекцию и уже этот момент станет отличной возможностью нарастить портфель российских акций.

Мой Telegram-канал, для тех, кому интересно.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.