Международный газовый союз (МГС) представил пятнадцатое исследование оптовых цен на газ, в котором оцениваются механизмы формирования мировых оптовых цен и их эволюция.

Международный газовый союз (МГС) представил пятнадцатое исследование оптовых цен на газ, в котором оцениваются механизмы формирования мировых оптовых цен и их эволюция.

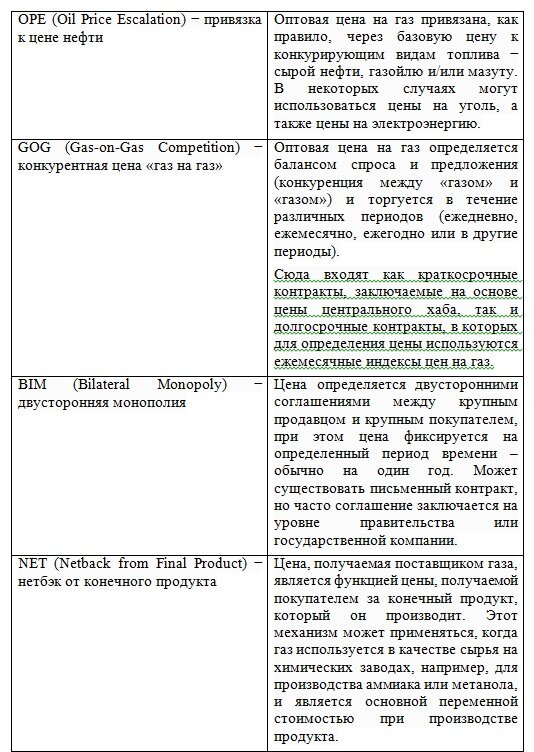

МГС предлагает следующую классификацию механизмов оптового ценообразования.

Механизмы формирования цены

С момента начала серии исследований газовые рынки претерпели значительную трансформацию. Наиболее важной тенденцией является рост доли конкурентных цен типа «газ на газ» (GOG) в значительной степени за счет снижения доли ценообразования на основе нефтяных цен (OPE) и регулируемых цен. С 2005 по 2022 год доля GOG в мировом потреблении газа почти удвоилась − с 31,5% до 50%, в то время как доля механизма индексирования цен на нефть (OPE) снизилась с 24% до 17,5%. С 2005 по 2017 год рост GOG и снижение OPE в основном были обусловлены изменениями в европейском трубопроводном импорте.

В 2022 году доля GOG выросла на 1,5%, в основном за счет доли OPE, впервые превысив 50% мирового потребления газа. Доля GOG в общем объеме импортируемого газа также достигла нового максимума − 56%.

Доля GOG в Европе значительно возросла в связи с резким увеличением спотового импорта СПГ, кроме того, часть турецкого трубопроводного импорта по контрактам из России перешла на цены хабов. Также с OPE на GOG перешли цены на трубный импорт газа из Алжира в Тунис.

Спотовый импорт СПГ вырос в Южной Корее и китайском Тайбэе. Рост потребления газа в России также увеличил долю GOG.

Все эти изменения более чем компенсировали снижение GOG в Азии из-за сокращения спотовых поставок в Китай и Пакистан.

Общий объем мирового импорта газа в 2022 году сократился в натуральном выражении из-за сокращения трубного российского экспорта в Европу, но относительные доли OPE и GOG не сильно изменились.

Общий объем потребления газа в 2022 году составил около 4 082 млрд кубометров. Наибольшая доля приходится на контракты GOG − 51%, что составляет 2076 млрд куб. м. Доминирует Северная Америка (1126 млрд куб. м), за ней следует Европа (около 409 млрд куб. м), страны СНГ (254 млрд куб. м), страны Азии и региона АТР − 111 и 93 млрд куб. м соответственно. В настоящее время GOG в той или иной форме можно найти на 66 рынках и во всех регионах.

Механизм OPE по-прежнему является самой крупной категорией в большинстве азиатских стран, даже в таких, как Малайзия, Вьетнам и Филиппины, где в потреблении газа преобладает собственное производство.

На большой территории, охватывающей страны бывшего Советского Союза, Ближнего Востока и Северной Африки, цены по-прежнему в значительной степени регулируются.

Рост доли GOG в импорте СПГ начался в 2017 году. Общая доля GOG в импорте СПГ почти удвоилась в период с 2016 года, когда она составляла 25%, по 2022 год, когда она достигла 47% от всей торговли СПГ.

В период с 2016 по 2018 год рост GOG был полностью обусловлен увеличением спотового импорта СПГ, в то время как в 2019 году рост потребления СПГ был только частично спотовым.

В последнем годовом отчете GIIGNL (The International Group of Liquefied Natural Gas Importers) говорится, что спотовые и краткосрочные контракты на сжиженный природный газ составляют около 35% от общего объема торговли СПГ, что совпадает с оценкой данного исследования. GIIGNL также отметил, что «истинные» спотовые объемы (т.е. объемы, поставленные в течение трех месяцев с даты сделки) достигли 28% от общего объема импорта в 2022 году. Общий импорт СПГ в 2022 году составил около 12% от общего объема мирового потребления – около 488 млрд кубометров. В механизмах формирования цены используются только GOG и OPE.

Примечательно, что рост спотового импорта СПГ до 2010 года происходил преимущественно в Азиатско-Тихоокеанском регионе, причем рост в Азии начался после 2010 года. Объем спотового СПГ в Европе был относительно низким до 2018 года, при этом импорт GOG СПГ осуществлялся в основном на рынки Северо-Западной Европы. Поставки спотового СПГ в Европу начали активно расти в 2019 году.

Мировой рост спотовых поставок СПГ с 2016 года был в значительной степени следствием резкого увеличения экспорта СПГ из США на азиатские рынки Индии и Китая, особенно на последний, а также на рынки Японии и Южной Кореи.

Поставки СПГ в Китай достигли рекордного уровня почти в 50 млрд куб. м в 2021 году, но в 2022 году этот показатель сократился более чем вдвое при неизменном уровне спроса на газ в Китае.

В Европе в 2022 году спотовые объемы составили 64 млрд куб. м, почти 40% от общего объема импорта СПГ в Европу.

В целом объем спотовых поставок СПГ за пять лет вырос почти в три раза − с 63 млрд куб. м в 2016 году до 171 млрд куб. м в 2022 году.

В 2022 году были зафиксированы рекордные цены на газ, а оптовые цены в Европе превысили 30 долларов за миллион БТЕ, что подняло среднюю мировую цену до 9,44 доллара за миллион БТЕ – самой высокой цены за всю историю – по сравнению с рекордно низким показателем в 3,23 доллара за миллион БТЕ в 2020 году. Самые высокие цены за всю историю были зафиксированы также во всех других регионах, за исключением Северной Америки и стран бывшего Советского Союза.

С 2015 года цены в Азии, АТР и Европе в целом отслеживали друг друга, но в 2019 году эта связь была разорвана, поскольку спотовые цены значительно упали на хорошо обеспеченном рынке США, что пошло на пользу европейскому рынку гораздо больше, чем в Азии и АТР, где цены практически не изменились по сравнению с уровнем 2018 года.

Эти различия продолжили рост 2020 году, поскольку спотовые цены еще больше снизились во время пандемии. Однако в 2021 году, когда быстрое восстановление спроса после пандемии и экономический рост привели к резкому росту цен в узловых хабах, европейские цены подскочили выше цен в Азии и АТР. Средние оптовые цены в Европе были выше 13 долларов за миллион БТЕ, в то время как в Азии и регионе АТР цены в 2021 году составляли чуть более 8 долларов за миллион БТЕ.

Эти тенденции еще более обострили ситуацию в 2022 году, когда цены в Европе составили 32,50 доллара, в АТР − 14,50 доллара, а в Азии − чуть более 10 долларов за миллион БТЕ.

Общий объем импорта газа в 2022 году составил около 27% от общего объема мирового потребления – 1 083 млрд кубометров. Общий объем импорта представляет собой сумму трубопроводного импорта и импорта СПГ и включает три категории ценообразования − GOG (56%), OPE (38%) и BIM (6%).

В исследовании МГС приводятся данные по типам формирования цен для внутреннего и внешнего рынков.

Внутреннее производство в 2022 году составило около 73% от общего объема мирового потребления – около 2999 млрд кубометров. Основным механизмом формирования цены был GOG, но за значительные доли отвечали и другие − OPE (10%), RCS (13%), RSP (18%), RBC (7%).

Механизм GOG превалирует в США и Европе. Доля OPE во внутреннем производстве относительно невелика – 10%, в общей сложности около 301 млрд куб. м, при этом 174 млрд куб. м приходится на Азию – в основном Китай и Пакистан.

На регулируемые категории – RCS, RSP и RBC – в общей сложности приходится 38% внутреннего производства – 1 139 млрд куб. м, в основном в странах бывшего Советского Союза, Азии и АТР.

Импорт газа по трубопроводам в 2022 году составил около 15% от общего объема мирового потребления – около 595 млрд кубометров. На долю GOG приходится 63% всего трубопроводного импорта, общий объем которого составляет 374 млрд куб. м, в Европе − 243 млрд куб. м, на Севере Америка − 117 млрд куб. м.

МГС предложил формальный анализ, показывающий зависимость изменения спроса от изменения цен между 2021 и 2022 годами. График показывает широкий разброс, но в целом подтверждает, что более высокие цены, как правило, связаны со значительным падением спроса на газ в годовом исчислении.

Общепризнано, что мировые рынки природного газа стали более интегрированными благодаря расширению торговли СПГ, повышению рыночных цен и развитию центров торговли газом. Поэтому можно ожидать, что мировые цены на газ будут сближаться по мере того, как рынки станут еще более интегрированными, пишут в заключение эксперты МГС. Однако в 2021 году коэффициент вариации снова вырос до уровня чуть ниже 2005 года, а в 2022 году на фоне резкого роста цен в основных регионах-импортерах коэффициент взлетел почти до 100%.

Комментарий ИРТТЭК. Рост отклонения цен на газ (в его основе отклонение цен на СПГ) вместо их сближения в соответствии с рыночными представлениями связан с нерыночной характеристикой продукта − газа. Рынок заканчивается там, где продавец и покупатель могут отказаться от сделки без особых для себя последствий, грубо говоря, на уровне фермерского рынка свежей зелени. Но энергоносители − основа современной цивилизации, и без них развитое государство рухнет безо всякой войны. Энергоносители будут покупать по любой цене, поэтому незначительные отклонения от равновесия спроса/предложения, незаметные на других рынках (вроде кофе и чая), здесь приводят чудовищным флуктуациям. Не исключено, что мы еще увидим войны за реальные ценности − нефть, газ и уголь, как когда-то воевали за золото и серебро.

Материал подготовлен Институтом развития технологий ТЭК

Больше материалов рубрики «Нефть и Газ»

Ставьте лайк, если вам понравилась публикация.

Подписывайтесь на канал и будьте в курсе отраслевых событий.