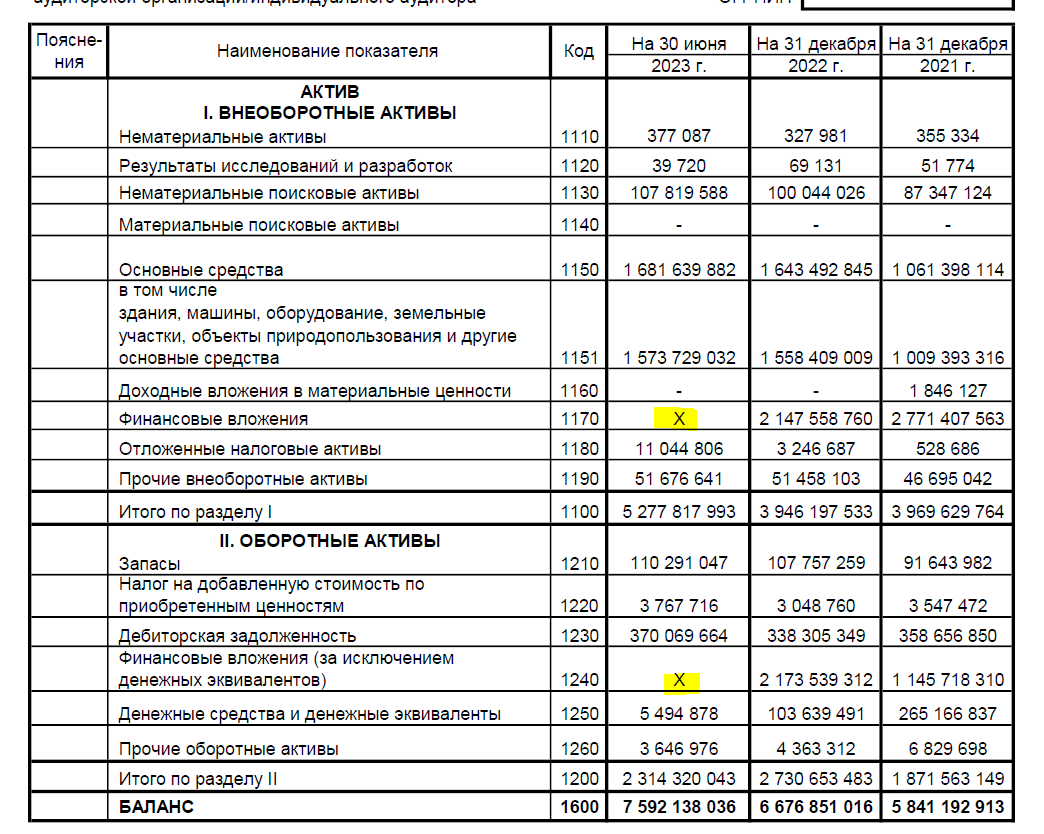

ПАО "Сургутнефтегаз" наконец-то соизволили и опубликовали в последний день сентября отчетность по РСБУ за первую половину 2023 года. Даже в этой отчетности, неполной отчетности, компания решила скрыть некоторые данные. В частности:

- в балансе не показана сумма по строке "Финансовые вложения".

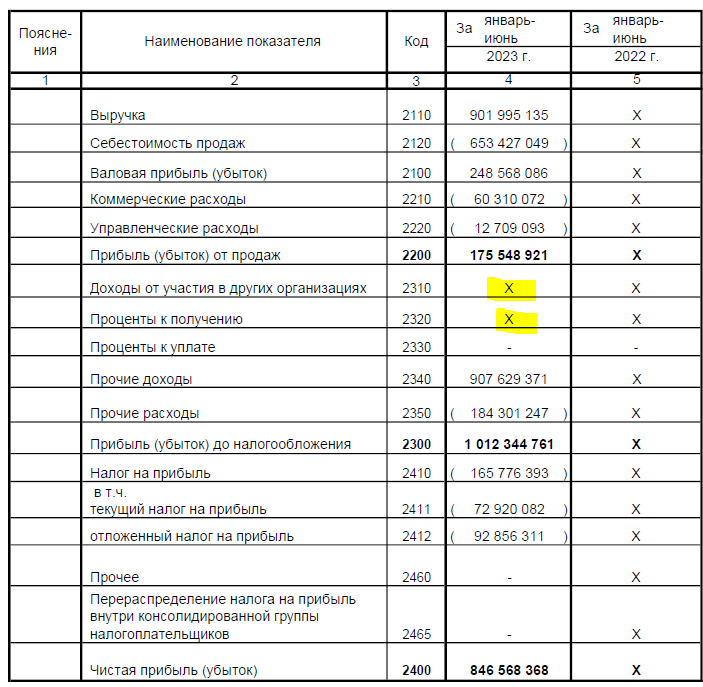

- в отчете о прибылях и убытках не показаны суммы "Доходы от участия в других организациях" и "Проценты к уплате".

При этом если сокрытие финансовых вложений на самом деле никакое не сокрытие , ибо эти строки вычисляются обратным путем:

1170 - 3 425 220 269

1240 - 1 821 049 762

Хотя сам факт наличия этих крестиков красноречиво говорит о том, что происходит в полупустых головах управленцев Сургутнефтегаза

Но не информирование по источникам прибыли действительно затрудняет инвесторам анализ деятельности компании.

За весь 2021 год в этих строках были следующие цифры:

Теперь же за полгода суммарное значение обеих строк: 2310+ 2320 = 113 467 716.

Попробуем прикинуть полную чистую прибыль за 2023 и дивиденды по привилегированным акциям.

Дивиденды действительно получаются рекордные, если только Сургутнефтегаз не устроит очередного списания основных средств под конец года.

За последнее время акции Сургутнефтегаза существенно выросли.

Подсчитаем насколько они справедливо оценены.

Напомню, что в соответствии с моей моделью:

исторически - справедливая цена Сургут-преф составляет $0.5076 без дивиденда.

График отклонения текущей цены от справедливой за последние месяцы:

Как видно, после выхода отчета за первое полугодие акции из нейтральной позиции сразу стали немного переоцененными. Напомню, что справедливая цена $0.5076 или 49.23 руб по текущему курса это цена без дивидендов, а будущие ожидаются в размере 10 руб, значит текущее превышение в 6 руб над нейтральной ценой это в каком-то роде учет будущих дивидендов.

Хотя, сейчас нужно понимать, что в Сургутнефтегазе могут быть любые негативные сюрпризы.

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: