На прошлой встрече обнаружили, что, хотя бюджетов может быть сколько угодно, достаточно 3-х, чтобы увидеть, как устроено предприятие, в каком состоянии пребывает, и что его может ждать в дальнейшем.

Это:

- БДР- Бюджет доходов и расходов, который показывает наше будущее

- БДДС- Бюджет движения денежных средств, который фиксирует наше настоящее

- Баланс, он же посмертный бюджет, который показывает, что мы натворили в прошлом.

Что такое компания? Любая, крупная или совсем маленькая? Как её увидеть? Мы ходим по офису, но это только сотрудники. Мы осматриваем магазины, но это – только точки продаж. Компания обычному взору представлена в 3-х, а то и 10-мерном виде. Причём в цвете.

В офисе 500 человек, в гараже 10 машин, станки в цеху работают. Склад забит. Директор в кабинете, секретарша отвечает на звонки, главбух в бухгалтерии. Всё в порядке? Мы зарабатываем, или постепенно разоряемся?

Да нет, это невозможно понять. Надо сделать многомерную и цветную картинку трехмерной и чёрно-белой. Которую можно оцифровать и провести элементарные действия арифметики. Это нам и дают 3 ключевых бюджета. За которые отвечают 3 разных персонажа: Экономист, Финансист и Главбух.

Бюджеты - это физическая реальность, хотите вы, или нет. В вашем бизнесе есть деньги, расходы и доходы? Есть товарные, материальные и нематериальные ценности? Это и есть бюджеты, иначе у вас нет понимания бизнеса.

Посмотрим, как всё это работает.

Допустим, мы решили продавать стулья. Договорились с поставщиком, что забираем у него стулья по 10 рублей за штуку. И продаём по 20 рублей.

Посмотрим на бюджет доходов и расходов, БДР. Напомню, что это наши представления о будущем. Возьмём для примера 1 месяц. Предполагаю, что доход со 100 стульев будет 2 000 рублей. Теперь прикинем затраты.

Вспомним, что они бывают постоянные и переменные. Постоянные зависят от времени. Есть бизнес-процесс, нет бизнес-процесса, они всё равно капают. Зарплата, аренда помещений, коммуналка и прочее. Предположим, у нас они составят 500 рублей в месяц.

Переменные зависят от объёма выпускаемой продукции. Для производства это прежде всего сырьё и материалы. В нашем случае – затраты на приобретение стульев – 1 000 рублей + оплата за доставку стульев, допустим, 100 рублей.

Итого, за 1 месяц я потрачу 500 рублей постоянных затрат + 1100 рублей переменных, итого 1 600 рублей.

А если я буду продавать свои 100 стульев не 1, а 3 месяца? Это значит, что в следующие 2 месяца я буду оплачивать по 500 рублей постоянных затрат, то есть, 1000 рублей. Значит, с учётом переменных, я потрачу 2 600 рублей.

Напомню, что доход у меня 2 000 рублей. Значит, продав стулья за 1 месяц, я получу: 2 000 – 1 600 рублей = 400 рублей прибыли. А если продажи займут 3 месяца, то при затратах 2 600 рублей я получу 600 рублей убытка.

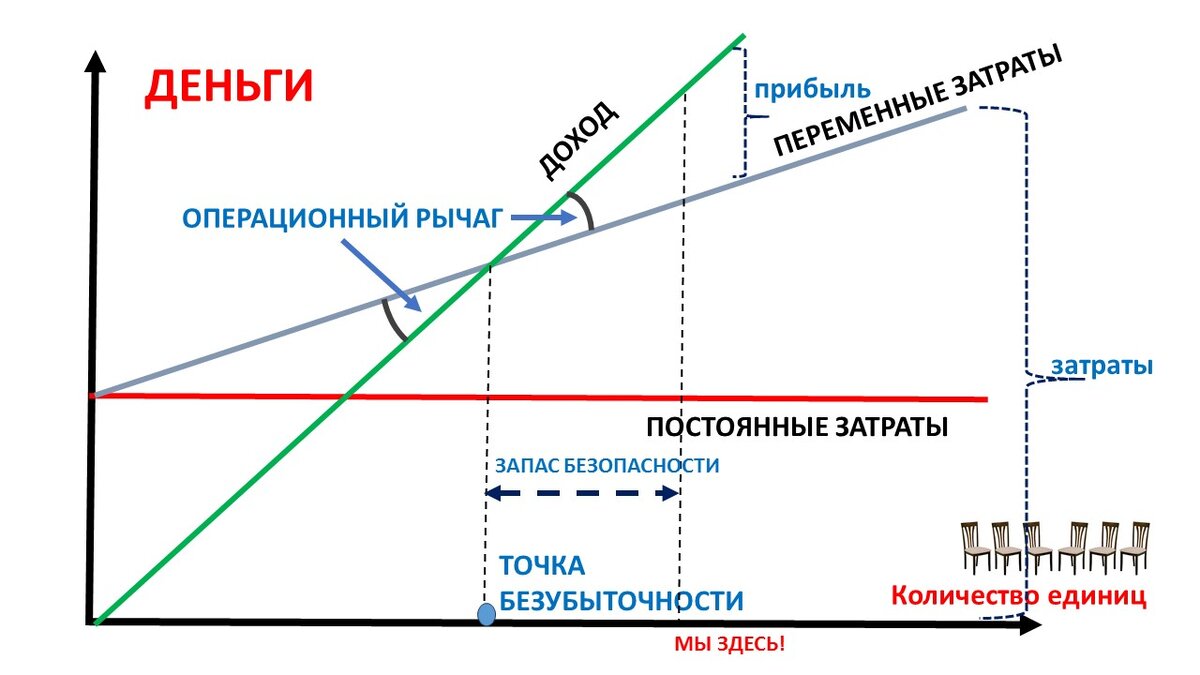

Итак, переменные затраты зависят от количества изделий, или товара. Я купил 1 стул за 10 рублей, 2 – за 20, 3 – за 30 и так далее. Переменные затраты растут линейно от количества изготавливаемой продукции, независимо от времени. А постоянные – наоборот, остаются теми же в каждую единицу времени, и не зависят от моих усилий по изготовлению или продаже продукции.

Изобразим это на графике. По вертикали у нас будут деньги, а по горизонтали – количество единиц продукции или товара. Постоянные затраты – горизонтальная линия, ведь от количества изделий они не зависят. Я могу их покрыть, продав какое-то количество единиц продукции.

Какое? Я купил 1 стул за 10 рублей, 2 – за 20, 3 – за 30 и так далее. Это переменные затраты.

И я начинаю их продавать. От продажи одного стула у меня доход будет 20 рублей, от двух – сорок, от трёх – уже 60. Понятно, что доход должен расти быстрее переменных затрат, то есть, линия дохода будет круче линии переменных затрат. Причём пропорционально моей торговой надбавке, - марже.

И в какой-то момент эти две линии пересекутся, можно даже точно сказать, при каком количестве реализованного товара! Точка их пересечения называется точкой безубыточности. До достижения этой точки я был в убытках, а выше – я нахожусь в прибыли. И точку безубыточности всегда можно точно рассчитать, исходя из знания постоянных и переменных затрат, а также торговой наценки. Это количество реализованного товара, при котором у меня прибыль равна нулю, то есть, доходы равны расходам.

Здесь возникает ещё одно важное понятие: запас безопасности. Он показывает, насколько далеко я нахожусь от точки безубыточности. Если он сокращается из зоны прибыли - это неприятный признак. Следует понять, почему, и принять меры.

Ещё одно очень полезное понятие: операционный рычаг. Он отражает, на сколько процентов изменится прибыль при изменении выручки на 1%. Это помогает прогнозировать будущую прибыль в зависимости от роста или снижения выручки.

На нашем графике это угол между двумя линиями: доходом и переменными затратами. Что это означает? Чем острее этот угол, тем меньше процент роста прибыли от роста выручки. Эти два понятия, запас безопасности, и операционный рычаг, нам ещё очень пригодятся.

Это очень полезный график! Опираясь на него и на не сложные расчёты, которые мы провели, можно и не особенно залезать в бюджеты. Пока наши продажи выше точки безубыточности, и есть достаточный запас безопасности, можем спать спокойно.