Какие взносы можно вычесть из патента

Размер вычета на ПСН такой же, как на УСН 6% — до 100% от стоимости патента для ИП без работников и до 50% для работодателей.

Стоимость патента можно уменьшить:

- На обязательные взносы, которые ИП платит за себя. Это фиксированная сумма и дополнительные взносы 1% с доходов свыше 300 тысяч рублей.

- На взносы за сотрудников, работающих по трудовым и гражданско-правовым договорам.

- На сумму больничных за первые три дня, которые работодатель оплачивает за свой счёт.

- На платежи по добровольному личному страхованию работников.

- На погашенную задолженность по взносам за прошлый год, а также на 1% взносов с доходов свыше 300 тысяч рублей, которые заплатили в 2023 году по итогам 2022 года.

С 2023 года для уменьшения стоимости патента на страховые взносы ИП за себя не обязательно сначала их оплачивать. Можно сначала вычесть взносы, которые нужно заплатить в календарном году действия патента, а перечислить их позже.

Новый порядок уменьшения налога по УСН и ПСН на страховые взносы

По остальным платежам правила не поменялись. Вычесть можно только суммы, перечисленные в году, на который приходится период действия патента. Например, если патент действует в 2023 году, то уменьшать его можно на взносы за сотрудников, которые перечислены в 2023 году. При этом, по мнению Минфина, можно вычитать и взносы, которые уплачены до получения патента в пределах этого года. Например, если взносы заплатили в январе, а патент приобрели в феврале, взносы всё равно можно вычесть из стоимости патента.

Вычету подлежат только платежи за работников, занятых в деятельности по патенту. Если вы совмещаете режимы налогообложения и работники заняты на обоих режимах, взносы нужно распределить пропорционально.

Если у вас несколько патентов, которые пересекаются по срокам действия, и по одному из них есть сотрудники, ограничение на уменьшение в 50% будет действовать на все патенты. Если вы уменьшили патент на взносы и у вас появился неиспользованный остаток, можете уменьшить на него другие патенты.

Как платить, чтобы получить вычет

Начиная с I квартала 2023 года стоимость патента можно уменьшить на всю сумму страховых взносов ИП за себя — это 45 842 рубля. Заплатить их нужно не позднее 9 января 2024 года с учётом переноса из-за выходных и праздников. Если ИП зарегистрировался в середине года, снялся с учёта или перешёл на самозанятость до его окончания, сумма страховых взносов будет меньше. Рассчитать её можно в сервисе ФНС.

Даже если вы заплатите взносы ИП за себя 9 января 2024 года, они считаются подлежащими уплате в 2023 году. На них можно уменьшать патент 2023 года.

Дополнительные взносы 1% с доходов свыше 300 тысяч рублей за 2023 год можно вычесть из стоимости патента в этом же или в следующем году, на ваш выбор — письмо ФНС № СД-4−3/10872 от 25 августа 2023 года. Взносы, на которые вы уменьшили патент 2023 года, не учитываются в патенте 2024 года. Но на неиспользованный в 2023 году остаток можно уменьшить патент 2024 года.

В дальнейшем учесть дополнительные взносы в текущем году не получится. Исключение ФНС сделала только для 2023 года.

Остальные суммы, на которые можно уменьшить стоимость патента, нужно сначала заплатить, а потом отправить уведомление на вычет.

Главное условие — на едином налоговом счёте у вас должно быть положительное сальдо не меньше суммы, которую вычитаете из патента. Например, если планируете уменьшить патент на 10 000 рублей, сальдо ЕНС должно быть не меньше этой суммы. Если в том же году вы захотите уменьшить этот же или другой патент ещё на 5000 рублей, то положительное сальдо должно быть уже не меньше 15 000 рублей.

Следите, чтобы не возникало долгов по другим платежам, иначе сальдо уменьшится.

Как оформить уведомление

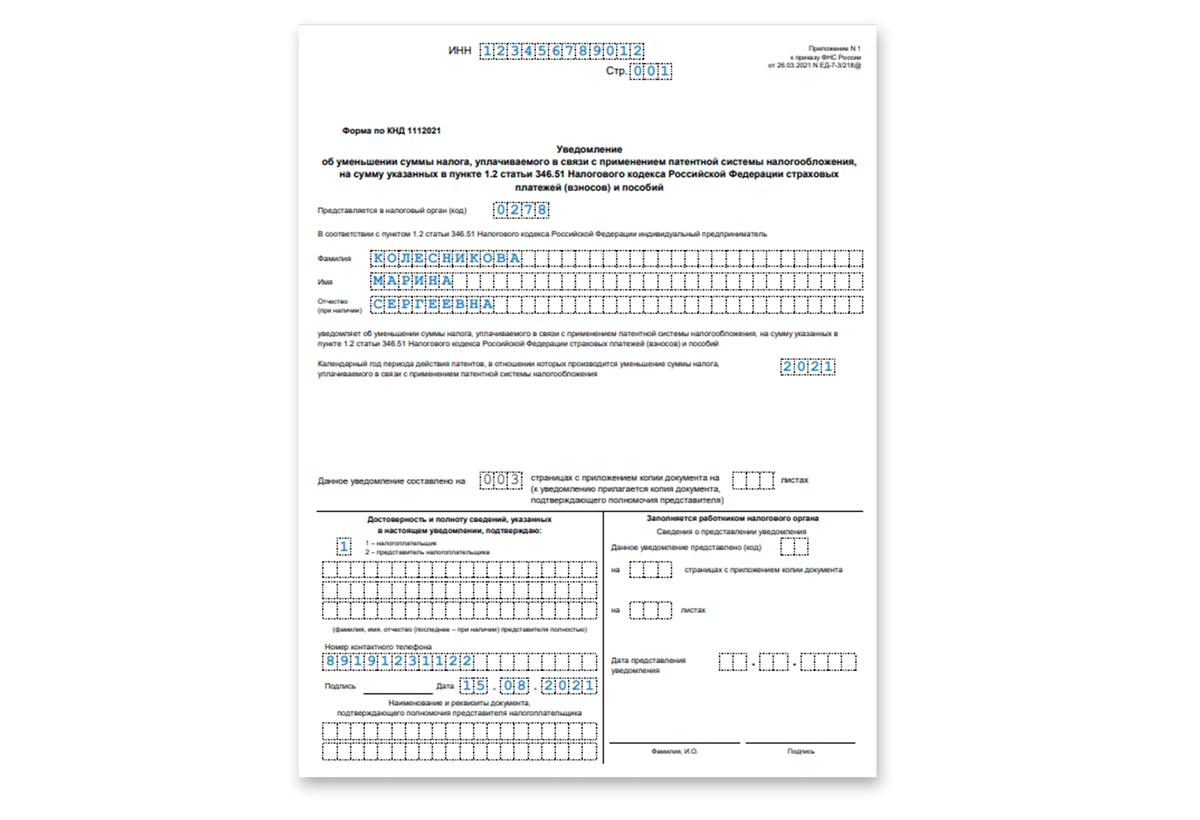

Для уменьшения стоимости патента на страховые взносы нужно подать в ИФНС уведомление по форме, которая состоит из трёх листов: титульный, А и Б. Рассмотрим на примере, как заполнить каждый из них.

Титульный лист

Укажите данные:

- ИНН предпринимателя.

- Код налогового органа, куда предоставляете уведомления об уменьшении патента. Если патентов несколько, уведомление можно отправить в любую инспекцию, где ИП зарегистрирован как плательщик на ПСН. Даже в том случае, если патенты выданы в разных регионах. Подавать уведомления в каждый налоговый орган не нужно.

- ФИО предпринимателя.

- Календарный год, в котором действует патент.

- Общее количество листов уведомления и приложений к нему (если уведомление подаёт представитель ИП и к уведомлению прилагается документ о его полномочиях).

- Информацию о доверенном лице, если уведомление подаёт представитель.

- Номер телефона, подпись и дату.

Лист А

Здесь содержатся сведения о патентах, стоимость которых вы будете уменьшать. Бланк позволяет внести данные на два патента. Если патент один, заполните только один «комплект» строк 010−060. Если патентов больше двух — заполните дополнительный лист А.

Строка 010 — номер патента

Строка 020 — дата начала действия патента

Строка 025 — дата окончания действия патента

Строка 030 — признак налогоплательщика: «1» для работодателей или «2» для ИП без работников. Если у ИП есть работники и несколько патентов, но при этом наёмный труд привлекается в рамках лишь одного из них, то стоимость остальных патентов, действующих в тот же период, также разрешено снижать лишь наполовину. В таком случае в отношении патентов, по которым нет работников, в строке 030 листа, А нужно указывать код «1».

Строка 040 — стоимость патента, то есть сумма налога

Строка 050 — сумма страховых взносов, которые вычитают из патента. Для работодателей она не может быть больше половины от стоимости патента, а для ИП без работников — больше полной стоимости патента. Если в этом году уже подавали уведомление и уменьшали этот патент на взносы, в строку 050 нужно вписать сумму за минусом первого вычета, то есть за минусом строки 060.

Например, патент стоит 65 000 рублей, есть наёмные работники. За период действия патента ИП перечислил 41 000 взносов и пособий. Раньше уже подавал уведомление и применил вычет в 15 000 рублей. Во втором уведомлении в строке 050 сумма не может быть больше 65 000: 2 — 15 000 = 17 500 руб.

Строка 060 — сумма страховых взносов, которые уже вычитали из этого патента.

Лист Б

Строка 110 — сумма уплаченных страховых взносов и пособий, на которые согласно статье 346.51 можно уменьшать стоимость патента.

Строка 120 — общая сумма применяемых вычетов. Если в строке 110 вы просто указываете все взносы, которые заплатили в рамках патентной системы налогообложения, то в строке 120 это будет сумма с учетом всех ограничений и уже использованных вычетов. Если в уведомлении указан только один патент, строка 120 листа Б будет равна строке 050 листа А. Если патентов несколько, это будет сумма всех строк 050.

Строка 130 — сумма уже использованных вычетов по патентам, указанным в листе А. Для одного патента это значение из строки 060 листа А, для нескольких — сумма всех строк 060.

Строка 140 — сумма уплаченных взносов и пособий, оставшихся после всех применённых вычетов.

В нашем примере ИП заплатил 41 000 взносов и пособий, ранее уже применил вычет в 15 000 рублей и подаёт уведомление на вычет в 17 500 рублей. В строке 140 нужно указать остаток 41 000 — (15 000 + 17 500) = 8 500.

Как и когда отправить форму в налоговую

Способы отправки стандартные: лично, почтой или в электронном виде, если есть усиленная квалифицированная электронная подпись.

Как сделать электронную подпись

Установленного срока подачи уведомления нет. Но это лучше сделать до того, как наступит срок оплаты патента. Иначе придётся оплатить и патент, и взносы, а потом возвращать переплату. Учтите, что у налоговой есть 20 рабочих дней для того, чтобы выдать отказ в вычете, если сочтут, что вы не имеете на него права. Поэтому лучше отправить уведомление не позднее, чем за 20 рабочих дней до наступления срока оплаты патента.

Что делать дальше

Если вы всё сделали правильно и налоговая не прислала отказ, можете оплачивать патент только за минусом взносов или совсем не оплачивать, если сумма взносов полностью покрыла стоимость патента.

В нашем примере ИП Колесникова в любом случае должна будет заплатить половину стоимости патента, т.к. есть наёмные работники, плюс у неё сохранится остаток взносов в 8500 рублей, которые она сможет вычесть из следующего патента, если купит его в том же году.

Если вы укажете в уведомлении взносы, которые ещё не заплатили, ИФНС в течение 20 рабочих дней пришлёт отказ в вычете. Нужно будет сначала уплатить взносы, а потом прислать новое уведомление.

Если в уведомлении будут уплаченные взносы в сумме большей, чем можно вычесть, из налоговой придёт отказ в части вычета.

Например, у предпринимателя есть наёмные сотрудники. Он заплатил 30 000 рублей взносов, а патент стоит 50 000. В уведомлении он указал вычет на все 30 000, хотя как работодатель может уменьшить стоимость патента только наполовину, то есть на 25 000 рублей. В вычете на излишек в 5 000 рублей налоговики откажут.

Если уже оплатили и патент и взносы

Если до подачи уведомления вы перечислили и взносы, и стоимость или часть стоимости патента, оформлять вычет нужно в том же порядке: указать в уведомлении стоимость патента и сумму взносов к вычету. Переплату по налогу потом можно будет вернуть по заявлению на свой счёт в банке или зачесть в счёт оплаты другого патента. Но только при условии, что на ЕНС будет положительное сальдо не меньше суммы возврата или зачёта. Если у вас будут долги перед бюджетом по другим платежам и образуется отрицательное сальдо ЕНС, переплата автоматически пойдёт на погашение этих долгов.

Коротко

- Предприниматели на патенте могут уменьшать его стоимость на взносы за себя и сотрудников.

- С 2023 года из стоимости патента можно вычесть ещё не уплаченные страховые взносы ИП за себя. Главное, уплатить их до 9 января 2024 года с учётом переносов из-за выходных и праздников.

- Вычесть из стоимости патента можно только те страховые взносы за сотрудников, которые фактически уплачены в год покупки патента, но не обязательно в пределах срока его действия. Работники должны быть заняты в патентной деятельности.

- Чтобы получить вычет, нужно отправить уведомление в ту ИФНС, где приобретали патент.

- Получить вычет можно сразу по нескольким патентам.

- Общая сумма вычета для ИП без работников не должна превышать 100% от стоимости патентов, указанных в уведомлении, и 50% для ИП с работниками.

- Если вычет использован не полностью, можно на остаток уменьшить стоимость следующих патентов в этом же году.