15 сентября Банк России поднял ставку до 13%. Можно приобрести облигации и зафиксировать высокую ставку на несколько лет. Процент по банковским вкладам может уменьшится, а по облигациям вы будете получать фиксированный процент. Если же использовать ИИС – доходность может быть еще привлекательнее.

🔍 Что такое облигации

Инвестиционные инструменты, по сути, заемные средства, которые вы даете компании или государству. В обмен на ваше финансирование, вы получаете процентные выплаты в течение определенного периода. Например, вы приобрели облигацию за 1000 рублей с 10% годовых на пять лет. В этом случае вы будете получать 10% в год в виде купонов, которые будут вам приходить два или четыре раза в год в равных долях. В конце срока вы получите последний купон и все тело долга, то есть 1000 рублей.

❓ Кому подойдут? Прежде всего, консервативным инвесторам, которые хотят получать стабильный доход без больших колебаний счета. Для тех, кто хочет сберечь деньги.

Инвесторам в акции для диверсификации портфеля и снижения рисков.

🎯 Для каких целей? Получение пассивного дохода. Можно собрать портфель из облигаций и получать купонные выплаты каждый месяц. Собрать портфель с учетом ваших целей и риск-профиля поможет инвестиционный советник.

➕ Преимущества. Возможность получать стабильный доход.

Доходность по корпоративным облигациям может быть выше государственных. При их выборе стоит проконсультироваться с профессионалом — на рынке облигаций много «мусорных» ценных бумаг.

😱 Риски. Ниже по сравнению с инвестициями в акции, цена которых может значительно меняться. В период глубокого кризиса стоимость отдельных акций снижалась на 90%.

🛡🤑 Как защитить деньги и получить хорошую доходность

Самый простой и безопасный способ проверить, как работают облигации и получить доходность выше банковских вкладов – инвестировать в облигации федерального займа (ОФЗ) через индивидуальный инвестиционный счет (ИИС). Для этого нужно открыть ИИС у брокера и приобрести через него ОФЗ с фокусом примерно на 3 года. Для получения максимального вычета 52 тысячи в год – нужно инвестировать 400 тысяч рублей. Так, используя налоговые вычеты по этой схеме 3 года подряд, можно получить доходность выше 20% годовых.

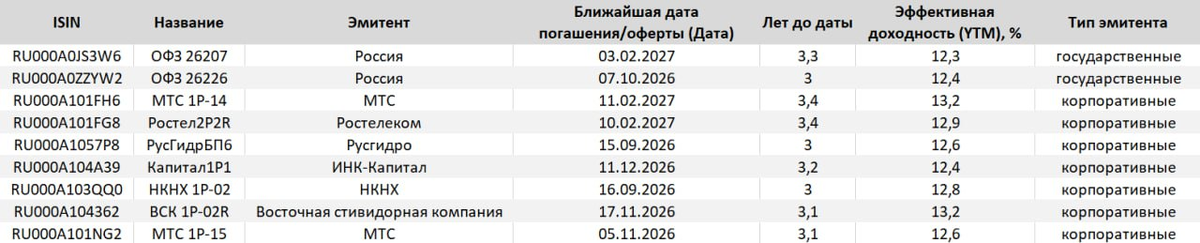

⚡️ Ниже пример портфеля из облигаций от инвестиционного советника Михаила Паршикова. Клиент советника планирует закрыть портфель примерно через 3 года.

🏛 Что нужно учитывать при выборе облигаций в портфель?

- Рейтинг от российских рейтинговых агентств. Их составляют Эксперт РА, Национальное рейтинговое агентство (НРА), РусРейтинг. Начинающему инвестору лучше выбирать облигации с рейтингом выше BB.

- Уровень листинга на Московской бирже. Облигации первого уровня более ликвидны, чем облигации второго уровня. Они пользуются большим спросом на бирже, а значит их можно быстро продать и получить деньги.

- Вид облигаций и риски. ОФЗ традиционно являются самыми надежными долговыми ценными бумагами, ведь занимает деньги у нас в этом случае государство. С муниципальными и корпоративными ценными бумагами доходность выше, но здесь и риски увеличиваются.

- Ставка купона. Информацию о ставках купонов, срокам погашения и графике облигационных выплат можно найти на сайтах Rusbonds, Московской биржи, и Cbonds.

- Состав портфеля — не меньше 20 облигаций от разных эмитентов. Такой подход позволит снизить риски. Даже в случае дефолта одной компании риск ограничен лишь пятью процентами.

Инвестиционный советник может сэкономить ваше время на погружение во все эти моменты. Специалист соберет портфель из облигаций, который защитит ваши деньги от обесценивания и обеспечит регулярный пассивный доход. Запишитесь на консультацию к специалисту и начните инвестировать с профессионалом.

Подробнее про инвестиции в облигации и возможности рынка слушайте в нашем подкасте «Совет да финансы».

🚨Обращаем внимание, что данный материал не является индивидуальной инвестиционной рекомендацией и носит информационный характер.