В работе с себестоимостью важно корректно распределить ответственность. Все основные руководители: шеф-повар, управляющий, бар-менеджер и руководитель отдела закупа должны работать над тем, чтобы этот показатель был в норме. Разделяются только их зоны влияния.

В статье «Инструменты работы с себестоимостью для шеф-поваров» мы уже рассказывали, что существуют два типа себестоимости:

- Чистая себестоимость. Средняя себестоимость группы блюд в ресторане, за которую отвечает шеф-повар или бар-менеджер.

- Себестоимость спроса. Формируется с учетом востребованности блюд среди гостей. На этот тип влияет в основном управляющий, так как он отвечает за продажи официантов в зале.

Рассмотрим подробнее, как именно шеф-повар влияет на себестоимость блюд.

Изначально формирование этого показателя происходит на этапе создания рецепта. Для этого при разработке меню нормируются группы затрат, и шеф не выходит за эти нормы. Не менее важен вопрос актуализации рецептов. В компании должны быть разработаны и внедрены правила регулярной их проверки: соответствие рецептур в программе учета тому, что делает производство. Распространенные ошибки на этом этапе:

Ошибка 1

Неэффективная система внесения рецептов. Например, шеф-повар придумал блюдо, отдал акт проработки бухгалтеру-калькулятору, а он допустил ошибку. Шеф-повар сам сформировал станционную карту (СТК), по которой готовят повара. Но в программе учета списываются неверные ингредиенты. Ошибочно была сформирована себестоимость и, как следствие, продажная цена. Это приводит к финансовым потерям.

Проводя аудиты в ресторанных компаниях, мы часто встречаем, что в цехах у поваров находятся неверные СТК. Такое происходит, когда со временем вносится изменение в рецепт в программе учета, а на кухне он не обновляется.

Ошибка 2

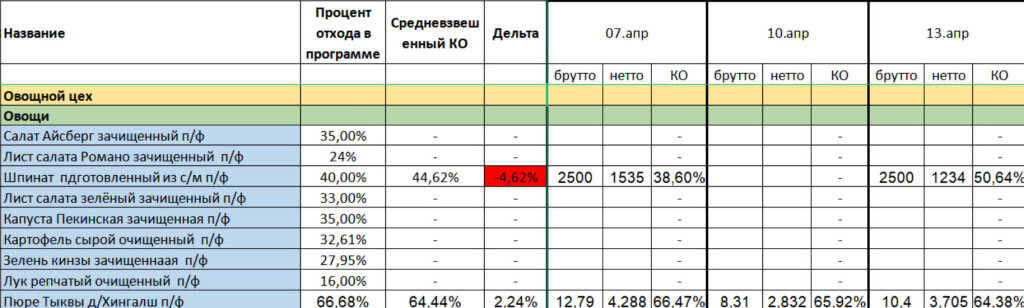

Изменение коэффициентов продуктовых отходов, которые влияют на рецепт. В каждом ресторане есть свой список такого сырья. При его поступлении на производство рекомендуем делать проработки и формировать акты.

Есть несколько вариантов занесения их в программу:

- внесение средневзвешенного результата по всем полученным актам проработки за месяц;

- внесение каждого отдельного акта проработки;

- внесение изменений в том случае, если расхождения весомые.

Мы рекомендуем пользоваться таблицей для фиксации результата проработок и сравнения с процентом отхода в программе.

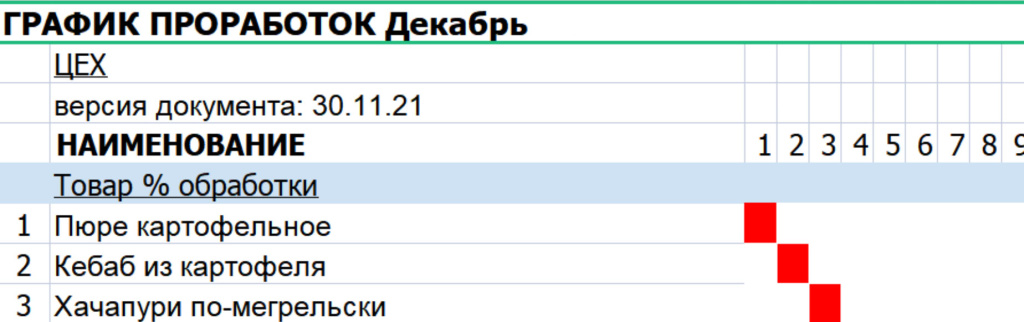

Чтобы избежать этих ошибок и «защитить» себестоимость, шеф-повару следуют внедрить актуализацию рецептов, начиная с группы А по продажам, а далее регулярно контролировать и вносить необходимые изменения. График может выглядеть так:

Смотрите видеолекцию «Управление себестоимостью», чтобы лучше узнать основные принципы и правила работы с этим параметром.

Списания тоже находятся в зоне влияния шеф-повара. Они делятся на нормируемые и контролируемые.

К нормируемым списаниям относятся: бракераж, обучение сотрудников, списание фритюрного масла. Эти статьи влияют на качество производственных процессов и вкус готовых блюд, поэтому игнорировать их нельзя.

К контролируемым списаниям относятся: порча продуктов, брак производства, комплимент гостю за ошибку сотрудника. Эти показатели важно отслеживать, нормировать и сводить к минимуму, чтобы они не отразились негативно на прибыли.

Контролировать статьи списаний нужно ежедневно в течение года, работая над устранением причин, которые к ним приводят. Для этого рекомендуем использовать технику ППР (Проблема — Причины — Решения). Она предполагает определение точек сбоя и комплексный анализ причин, по которым возникли недочеты. На основе результатов принимаются решения под каждую выявленную проблему.

Подходите комплексно к вопросам работы с себестоимостью рецептов и списания. Используйте наши рекомендации, и тогда прибыль вашего ресторана увеличится.