При генерации продуктовых инициатив в банках и продакты, и топ-менеджеры, и все, кто участвует в этом процессе, допускают распространенные ошибки. Перечислим 5 ключевых ошибок, чтобы вы их не допустили!

- Ошибка №1 - мышление, ориентированное исключительно на получение квартального, годового, какого-либо еще бизнес-эффекта – выдать определенное количество кредитов, определенную выручку, привлечь в целом определенное количество клиентов.

Вроде бы все нормально.

«В чем проблема?», - спросите вы.

В рамках, которыми вы себя ограничиваете!

Вы просто исполняете принятые решения – не креативите, не придумывайте что-то интересное, чтобы заработать не X, а 5Xденег.

И так с этим X, вероятнее всего и останетесь.

"Стабильность – признак класса", но надолго ли? Конкуренты не дремлют.

Вы видите, что, например, по выручке от автокредитов есть рост (правда, плавный, не резкий) - но связан ли он с вашими усилиями, с тем, что вы подумали и придумали, как увеличить выручку в Х раз? Не естественный ли это, рыночный рост?

Вам нужно учиться получать продуктовый эффект – а именно, находить на рынке неудовлетворенные клиентские потребности, закрывая которые с помощью своих продуктов, давая клиентам то, что они хотят, нужную ценность, вы получите кратный бизнес-эффект, рост прибыли.

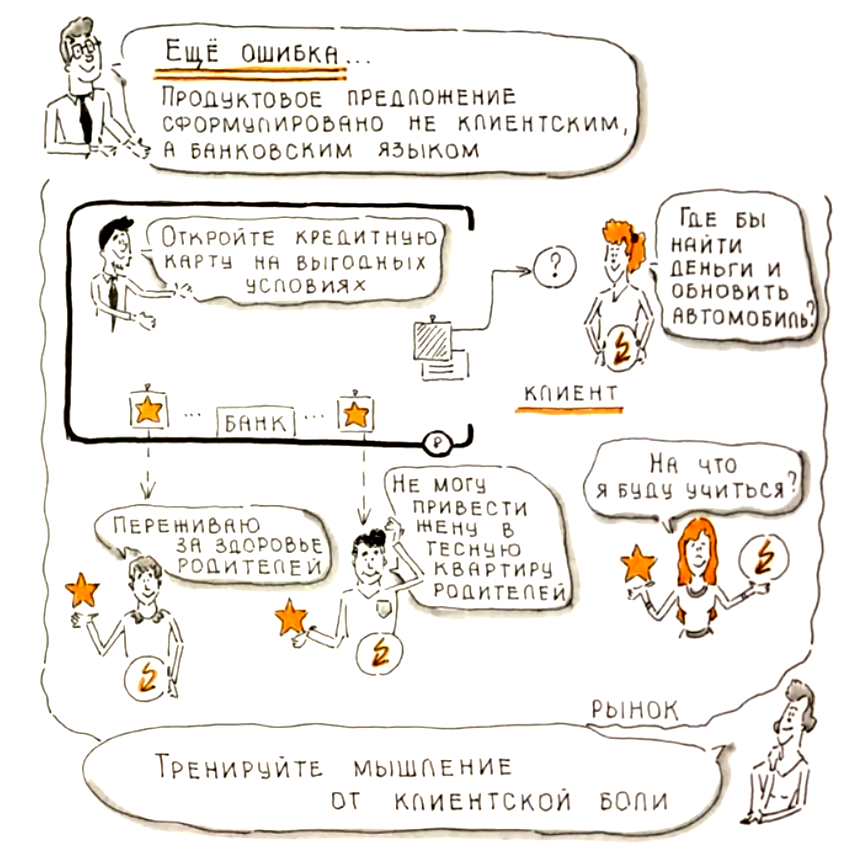

- Еще одна ошибка, которую совершают продуктовые менеджеры заключается в том, что они пытаются описывать свое предложение (по сути, УТП) банковскими продуктами или банковским языком.

Например: «Клиенту нужно открыть кредитную карту».

Смысл в том, что ему не нужно открыть кредитную карту, ему нужно прямо сейчас обновить свой автомобиль, из б/у в новый.

То есть нужно тренировать мышление от клиентской «боли», клиентским языком, а не банковским языком.

«Я скоро женюсь, мне нужно привезти жену в новую квартиру», «Мне нужно быть спокойным за здоровье своих родителей в преклонном возрасте», «Хочу получить новую профессию и начать учиться прямо сейчас».

- Третья ошибка – продуктовик не видит рыночного смысла своего бизнеса, что является двигателем покупки того или иного продукта банка.

Например, для чего людям нужны кредитные карты? В какой момент они задумываются об их приобретении?

Дело в том, что расходы клиента или у участника рынка, как правило, очень волатильные, то есть разные, а доходы примерно одинаковые.

Доходы привязаны к зарплате или условно к месячному ритму - расходы могут быть привязаны к событию, которое происходит когда годно.

И вот на этой разнице между расходами и доходами основана вся экономика, связанная с кредитными картами - кредитные карты амортизируют в нужный момент времени недостаток средств из доходов на расходы.

Потом доходы приходят, клиент погашает кредитный лимит.

Этот смысл продакты, занимающиеся кредитами часто не видят, они на нем не работают, не учитывают его.

- Третья ошибка – продуктовик пытается работать со слишком широким клиентским сегментом.

Он делает сегментацию, условно, из прошлого века – «все пенсионеры», «все беременные женщины» и т.д.

Сейчас, конечно, надо уметь работать с узкими клиентскими сегментами – основной характеристикой которых является острая нерешенная проблема.

Пример такого сегмента - женщины, которые очень много времени и денег тратят на уход за собой, бьюти-сферу. Это конкретная проблема. Дорого, тратят много денег.

Представители этого сегмента не прочь сэкономить на этих расходах процентов 30.

Эти расходы данного клиентского сегмента с помощью банковских продуктов можно положить в кэшбэк или существенную скидочную политику – в любом случае, скорее всего, у банков есть конкретный контрагент из бьюти-индустрии.

- Четвертая проблема - банки в большинстве своем не умеют работать с партнерским и комиссионным бизнесом.

При этом комиссионный бизнес более маржинальный и эффект получается быстрее.

Банк сугубо мыслит своими банковскими бизнесами – хотя фактически банк всегда является посредником между клиентом и чужим бизнесом, это контрагент финансовых взаимодействий.

- Есть клиент, есть турагент, между ними банк

- Есть клиент, есть бьюти-индустрия, между ними банк

- Есть клиент, есть недвижимость, между ними банк

Банк всегда является бустером, ускорителем экономик и взаимодействии на рынке между клиентом поставщиком услуг.

И при этом очень часто банк не управляет эффектом, который он может создать в микроэкономике.

Банк благодаря своему продукту, например, помогает людям по чуть-чуть откладывать раз в неделю, допустим, на отпуск, заранее кредитуя турпутевку, которую они получают – мечта клиента сбывается, он едет в отпуск! И это партнерский бизнес.

Специалист-продакт в банке, который работает с партнером-турагентом, может поставить метрику – количество отпусков, в которые все-таки отправляются клиенты, которые никак не могут туда отправиться, потому что не умеют откладывать на отпуск средства.

В такой ситуации банк может контролировать свою инициативу не по количеству денег, которые он заработал, не по количеству клиентов, а количеству отпусков.

Это очень важный момент, чтобы продукт исчислялся решенными клиентскими кейсами. Конечно, в банке в экономическом департаменте должны уметь перекладывать эти клиентские кейсы на экономику.

- И еще одна ошибка - пятая. Продакт, когда анализирует охват инициативы, мыслит только своей имеющейся клиентской базой.

Он говорит: «У меня есть 2000 клиентов в клиентской базе, что-то еще, непонятно откуда моему банку не нужно, потому что это не моя клиентская база».

Но у инициативы должен быть так называемый вертикальный рынок, на котором вы также конкурируете за клиентов – не с прямыми конкурентами, а с косвенными. Просто они своими продуктами дают клиентам ту же ценность, что и вы. В терминологии обычной конкуренции, вы находитесь на разных рынках. Но в продуктовой – вы пересекаетесь и конкурируете в определенном вертикальном рынке.

Допустим, банк, у которого есть партнерский продукт кредит на отдых, конкурирует уже на рынке тур. предложений с их провайдерами.

Таким образом, у инициативы должны быть все клиенты, которые существуют на рынке. Если в клиентской базе их нет, значит, вы можете привлечь в клиентскую базу весь этот рынок. Вы получаете охват по продуктовому предложению, а не внутри банковского рынка.

Банк, например, может работать в комиссионном бизнесе турагентов, у него, например, кредитов на отдых – 2000. Но он говорит: «Это ерунда относительно всей моей выручки, поэтому я не занимаюсь кредитами на отдых».

Но при этом он понимает, что в принципе спрос на локальный туризм возрастает в связи с определенной ситуацией, и кредитов на отдых могло бы быть 20 тысяч и еще больше. Это значит, что у него есть 10 процентов потенциального охвата внутри продуктового сегмента. Но банк не ставит своей задачей увеличить долю микрорынка внутри кредитов на отдых.

Он почему-то смотрит долю рынка по всем выданным кредитам, не в зависимости от отраслевой специфики.

Это ошибка - прежде всего экономическая при контроле эффектов.

Вы хотите получить кратный рост прибыли в банке благодаря правильной работе с генерацией бизнес-идей?

Мы поможем обучить Владельцев продуктов, линейных руководителей, топ-менеджмент, проведем для вас первые необходимые мероприятия и обеспечим надежными инструментами для дальнейшей самостоятельной работы.

Обращайтесь, будем рады помочь!

Мы всегда на связи: Telegram, сайт, info@neuromap.tech.

Читайте наши паблики, оставляйте заявки на обучение, бесплатную консультацию.

Удачи в бизнесе!