ИП на упрощёнке и патенте могут воспользоваться налоговыми каникулами и первые два года после регистрации не платить налог с доходов. Такая возможность действует только до конца 2024 года. Разбираемся, кто и как может получить освобождение от налогов.

Правовая основа налоговых каникул

Налоговые каникулы введены законом № 477-ФЗ от 29 декабря 2014 года. Срок действия каникул ИП несколько раз продлевали. В последней редакции закон действует до 1 января 2025 года. Это значит, что если сроки ещё раз не продлят, налоговые каникулы действуют только до конца 2024 года.

Общие условия для каникул прописаны в Налоговом кодексе:

Но ключевое значение имеют региональные законы, потому что именно там нужно смотреть условия, при которых ИП может воспользоваться налоговыми каникулами в конкретном регионе.

Кто имеет право на налоговые каникулы

В Налоговом кодексе прописано, что освободить от налога на первые два года можно предпринимателей, которые ведут бизнес в производственной, социальной, научной сферах, оказывают бытовые или гостиничные услуги.

Если такие предприниматели занимаются чем-то ещё, то право на налоговые каникулы есть, только если доход от льготных видов деятельности не меньше 70% в общей массе доходов.

Но льгота не действует по умолчанию по всей России. Чтобы каникулы заработали, власти каждого конкретного субъекта РФ должны принять соответствующий закон. Если ИП зарегистрирован в регионе, где такого закона нет, он не сможет воспользоваться льготой. Так, каникулы недоступны предпринимателям из Татарстана.

Галина Азарова

Налоговый консультант, член Палаты налоговых консультантов России

«В случае с патентом имеет значение не прописка ИП, а регион, где он будет работать, потому что патент получают по месту ведения деятельности, а не прописки. Если ИП живёт в Татарстане, но купит патент в Удмуртии, чтобы там же и работать, он имеет право на каникулы, потому что в Удмуртии есть местный закон. Место прописки ИП в этом случае роли не играет.

С УСН ситуация другая. Предприниматель должен быть прописан там, где действует закон о каникулах. А вот вести деятельность может в любом другом регионе. Даже там, где каникул нет. То есть можно быть прописанным в Удмуртии и работать в Татарстане на УСН с нулевой ставкой, несмотря на то, что в Татарстане налоговые каникулы не вводили».

Чтобы узнать, есть ли каникулы в вашем субъекте РФ, ищите региональные законы на сайтах местных органов власти или спросите в своей налоговой инспекции.

Перечень субъектов РФ, где действуют налоговые каникулы

Обратите внимание на срок действия регионального закона о налоговых каникулах. Срок действия основного закона несколько раз продлевали, но он не обязывает регионы продлевать свои законы, а только даёт такую возможность. Не все регионы этим воспользовались. Может случиться так, что налоговые каникулы в субъекте РФ вводили, но срок их действия уже закончился. Тогда льготой воспользоваться нельзя.

Местные власти имеют право ввести дополнительные условия для ИП, которые претендуют на налоговые каникулы. Например, установить ограничения по доходам и числу работников, конкретизировать виды деятельности.

Например, в законе Москвы о налоговых каникулах прописаны 25 видов деятельности на УСН и 17 видов на ПСН, при которых действует нулевая ставка. Ограничение по численности работников — 15 человек. По доходам ограничений нет. А в законе Вологодской области каникулы предусмотрены только для ИП на патентной системе. Для ИП на УСН льготы нет.

Таким образом, вы можете воспользоваться льготой, если:

- Там, где вы зарегистрированы как плательщик УСН или ПС, есть закон о налоговых каникулах и срок его действия ещё не закончился.

- Впервые зарегистрировались в качестве ИП после введения этого закона в вашем регионе и применяете УСН либо ПСН.

- Ведёте деятельность в отрасли, которая упомянута в законе, и доля дохода от этой деятельности не меньше 70%.

- Соответствуете другим ограничениям, если они прописаны в местном законе.

Впервые зарегистрированным нужно быть именно после введения закона в вашем регионе. Если до этого вы когда-то уже были предпринимателем, но снялись с учёта, а после введения закона снова зарегистрировались, вы тоже имеете право на льготу.

Срок действия льготы

Нулевая ставка действует два налоговых периода. На УСН и ПСН это разные сроки.

Как перейти с одной налоговой системы на другую

На упрощёнке налоговый период — это календарный год. Если ИП зарегистрируется в 2023 году, первый налоговый период для него — это остаток 2023 года, а второй — весь 2024 год. Поэтому воспользоваться налоговыми каникулами полностью могут только те ИП, которые зарегистрировались с начала 2023 года или раньше. Они смогут не платить налог два полных года.

Если ИП зарегистрируется в 2024 году, налоговые каникулы будут действовать только до конца 2024 года, потому что с 1 января 2025 года действие закона прекращается.

В этих примерах мы предполагаем, что в субъекте РФ налоговые каникулы для начинающих ИП введены на максимально возможный срок, то есть до конца 2024 года. Например, если местный закон действует до 31 декабря 2023 года, то и налоговые каникулы с наступлением этого срока заканчиваются, несмотря на то, что основной закон действует на год дольше.

На патентной системе налоговый период — это срок действия патента, а его можно купить на срок от 1 до 12 месяцев. Если два раза купить патент на месяц, то льгота будет действовать всего два месяца. Поэтому выгоднее брать патенты на максимальный срок в пределах двух календарных лет

Какие налоги можно не платить во время каникул

Освобождение действует только на основной налог на УСН и ПСН.

Какие платить налоги, если не работал

На УСН это упрощённый налог с доходов или с разницы между доходами и расходами, а на ПСН — стоимость патента, которую рассчитывают от потенциально возможных доходов.

На другие налоги и платежи льгота не распространяется. Транспортный, земельный, имущественный и другие налоги, страховые взносы за себя и сотрудников и т. д. предприниматель платит в общем порядке.

Как воспользоваться налоговыми каникулами

Если вы применяете УСН и уверены, что имеете право на льготу, специально обращаться за ней в ИФНС, предупреждать налоговиков или спрашивать разрешения не нужно.

Когда зарегистрируете ИП, подайте в налоговую инспекцию уведомление о применении УСН, а потом просто работайте, но не платите авансовые платежи и налог. Когда придёт время сдавать годовую декларацию, заполните её как обычно, но укажите в ней ставку 0%, а также укажите обоснование ставки: статью, пункт и подпункт регионального закона.

Доходы и расходы в декларации по УСН указывать нужно, несмотря на то, что применяете льготу и не платите налог.

Если вы не воспользовались льготой, потому что узнали о ней, когда уже заплатили налог и отчитались, вы можете вернуть деньги. Для этого сдайте в налоговую инспекцию уточнённую декларацию с нулевой ставкой и нулевым налогом. ИФНС может запросить пояснения и подтверждающие документы, ссылайтесь на региональный закон о налоговых каникулах. Переплату можно будет вернуть с единого налогового счёта или оставить для уплаты других налогов.

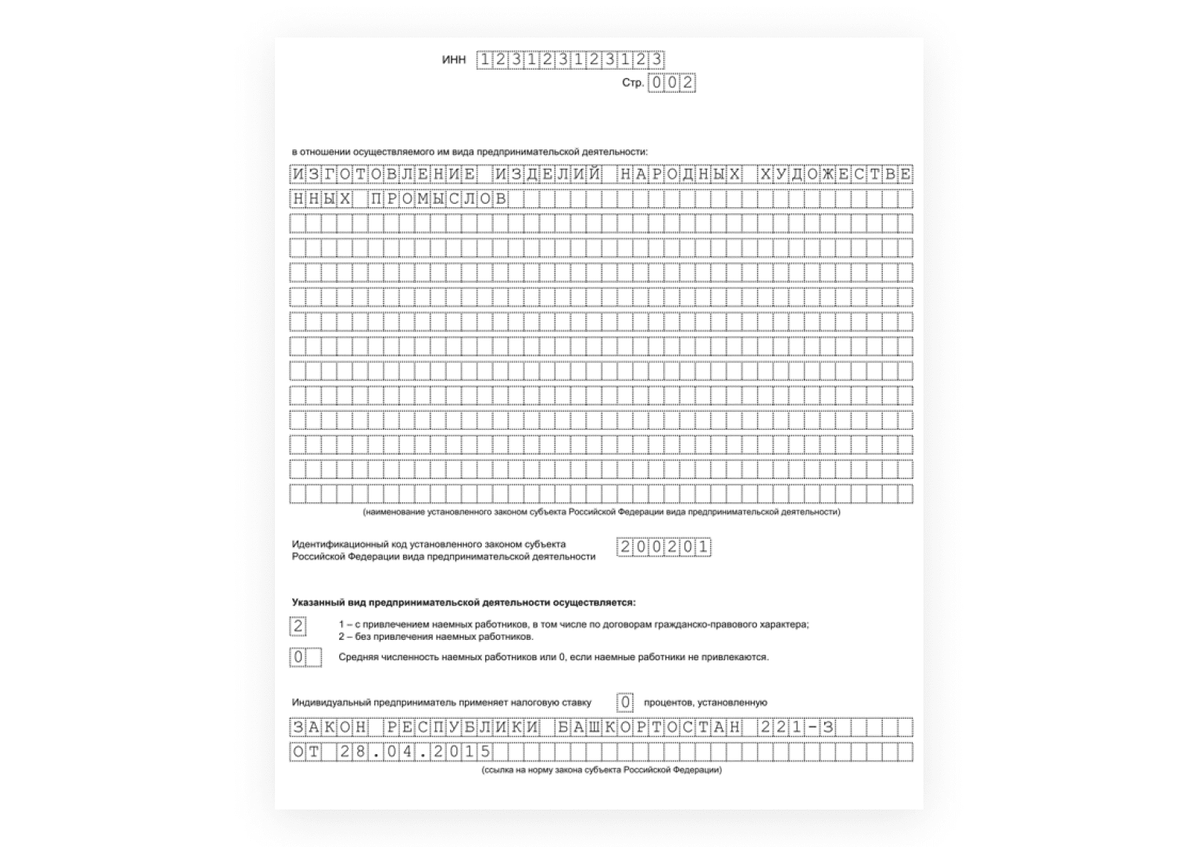

Если применяете патентную систему, заявить о намерении применять каникулы нужно заранее, чтобы потом не оплачивать патент. Когда будете переходить на ПСН, вам нужно будет подать заявление по форме 26.5−1. Внизу второй страницы есть специальное поле, где нужно указать ставку 0% и номер закона субъекта РФ, который даёт вам право на льготу.

Если на этапе оформления заявления на патент вы не укажете нулевую ставку, у вас не будет основания не платить за патент и воспользоваться каникулами не получится. Но если ещё не прошло два года после регистрации, по окончании этого патента вы можете взять по льготе последовательно второй и третий. Главное, чтобы они действовали в пределах двухлетнего срока после регистрации ИП и в это же время ещё действовал региональный закон о налоговых каникулах.

«Откатить» назад можно, если вы отправили заявление на патент без учёта льготы, но он ещё не начал действовать. До начала срока действия вы имеете право от него отказаться — пункт 4 письма ФНС РФ от 30 ноября 2021 года № СД-4−3/16553. Для этого в свободной форме сообщите в налоговую инспекцию об отказе. После этого можно подать новое заявление, уже указав в нём нулевую ставку и реквизиты закона.

Если патент уже начал действовать, попробуйте обратиться в налоговую инспекцию с уточнённым заявлением. Есть ли шанс вернуть деньги — зависит от лояльности конкретной ИФНС.

Что будет, если нарушить условия применения льготы

Если окажется, что вы занимались не тем видом деятельности, доля доходов от льготной деятельности была ниже 70% или нарушены ограничения, прописанные в местном законе, вам придётся заплатить все налоги, начиная с момента, когда начали пользоваться освобождением.

ИП на УСН заплатит налоги с фактических доходов в зависимости от выбранного объекта налогообложения, а на ПСН — стоимость патента.

Галина Азарова

Налоговый консультант, член Палаты налоговых консультантов России

«Каждая налоговая декларация проходит камеральную проверку. В рамках этой проверки инспекторы могут запросить у вас документы, подтверждающие, что вы действительно имели право на льготу и что доход от льготируемой деятельности составил больше 70%. Это могут быть договоры с клиентами, Книга учёта доходов и расходов, первичные документы и т. д. На патентной системе декларации не сдают, но проверить правомерность применения льготы могут во время выездной проверки, а также во время камеральной проверки деклараций по другим режимам: ОСНО или УСН».

Коротко

- ИП на УСН и ПСН могут первые два года после регистрации не платить налог, если ведут деятельность в социальной, производственной, научной сферах либо оказывают бытовые или гостиничные услуги.

- Льгота доступна только в тех субъектах РФ, где принят закон о налоговых каникулах, и только для ИП, которые впервые зарегистрировались после принятия этого закона.

- Местные власти могут устанавливать дополнительные ограничения по видам деятельности, доходам, числу сотрудников.

- Освобождение распространяется только на основной налог на ПСН и УСН.

- Чтобы не платить налог на УСН, никуда специально обращаться не нужно. На ПСН нужно указать нулевую ставку и реквизиты местного закона о налоговых каникулах в заявлении на получение патента.