Когда компания такого уровня дает доходность по облигациям 13-14% на фоне ключевой 7,5-8,5% - это "звоночки". Разберем отчетности компании, посмотрим долг, оценим перспективы.

М.видео крупнейший оффлайн ритейлер техники и непродовольственных товаров (вплоть до посуды и прихваток). В онлайн уступает компаниям Ситилинк и ДНС. В 2018 году сеть объединилась с ключевым конкурентом – Эльдорадо, а также купила игрока из ТОП-5 (Media Markt), фактически удвоившись в размере выручки.

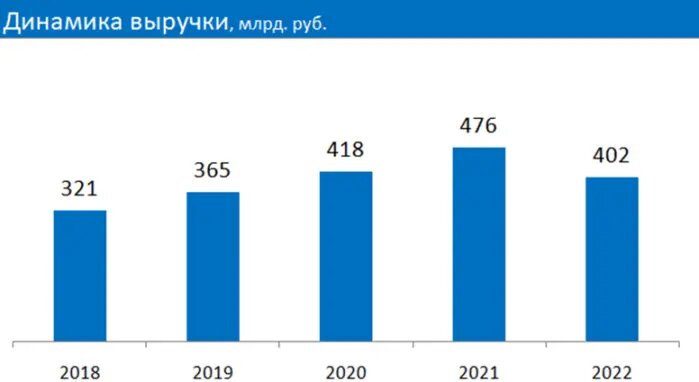

CAGR (среднегодовой темп прироста) за 5 лет – 6%, снижение выручки в 2022 году на 16% из-за снижения спроса (весь рынок показал отрицательную динамику), давления онлайн конкурентов и новых игроков, работающих по параллельному импорту.

Долгосрочно негативная динамика всех показателей рентабельности из-за роста конкуренции (давление онлайн компаний), отраслевых рисков (уход дистрибьюторов, удорожание логистики), снижения реальных доходов населения. Операционная рентабельность последние 2 года балансирует на уровне нуля. По чистой прибыли компания убыточна.

Долгое время бизнес М.Видео почти полностью финансировался отсрочками поставщиков: дистрибьютор давал отсрочку 120-180 дней (как самой большой сети магазинов), М.видео продавал товар за 60-90 дней , и оставшееся время размещал деньги на депозитах. Капитал был не нужен – почти все распределялось через дивиденды. Сейчас доля капитала 2%. В активах есть потенциал для списания (гудвилл).

Отсрочки поставщиков теперь меньше. Растет долговая нагрузка: долг превышает капитал в 15 раз (не считая задолженности перед поставщиками).

Устойчивость бизнеса – высокая: компания лидер в своем сегменте с высокой диверсификацией. Высокая узнаваемость. М.видео – эталон в части раскрытия информации, прозрачности для инвесторов. Кредитная история безупречна. Отраслевые риски связаны с уходом дистрибьюторов, заменой ассортимента, ухудшения условий отсрочек, давления онлайн-конкурентов. Показатели рентабельности ухудшаются. Ликвидность низкая из-за убытков и снижения доли капитала. Долговая нагрузка растет : уже четверть годовой выручки.

У компании 4 выпуска облигаций, 2 из которых (МВ ФИНАНС-001Р-02, и -03) с доходностью 13,8/12,8% годовых. Погашение в середине 2024/25 гг. – соответственно. Ликвидность выпусков высокая: оборот более 10 млн. руб. в день.

Что в итоге?

+ лидер в своем сегменте и игрок ТОП-5 среди всех компаний непродовольственной розницы;

+ максимальный уровень раскрытия информации перед инвесторами и высокий уровень доверия к отчетности. Безупречная кредитная история и уровень менеджмента;

~ повышенные отраслевые риски: давление онлайн конкурентов, новых компаний с параллельным импортом, снижение доходов населения, валютные риски (70% техники –импорт);

- ухудшение финансового состояния: рост долговой нагрузки, убытки, снижение собственного капитала до критичного уровня.

В целом, у М.видео непростые времена, за что и дается высокая премия за риск в облигациях. Компания сможет справиться с трудностями, изменив подход к дивидендам (уже прекратила выплаты) и вернувшись к прибыли.

Краткосрочный выпуск МВ ФИНАНС-001Р-02 выходит в модельные портфели Кот. Финанс с долей 7-10%. Риск оправдан для не консервативных инвесторов.

---

Мы сделали классный формат обзора - все на одном листе, который идеально вписывается в экран смартфона. Смотрите в канале Кот.Финанс.