Как фанера над Парижем пролетела я на днях с 25% кэшбека за кино, причем в спешке напортачив сразу дважды. В английском есть классная поговорка, которая в переводе значит что-то вроде — не переживай, такое случается и с лучшими из нас. Но я не хочу, чтобы вы повторяли мои ошибки, поэтому сегодня мы разбираем очень важную тему — ФЛАГОМЕРЫ.

Из покупок можно выжимать гораздо больше, чем думает большинство людей, зная всего одну маленькую деталь. И эта крайне важная деталь — 4-значный MCC-код торговой точки (Merchant Category Code), посредством которого банк понимает, к какой категории следует отнести нашу покупку.

Разобравшись в том, за какие коды и какие банки нальют больше всего кэшбека, а также как эти коды проверять и с каким MCC пройдет предстоящая покупка, можно ощутимо повысить эффективность своих трат.

Поясню на примере: условный Саша оплачивает все покупки одной картой (или той, на которой есть деньги) и получает 1% на все (если повезет, эта категория выбрана и он заплатил именно этой картой) или вовсе ничего не получает. А условная Юля завела пару десятков карт с разными категориями кэшбека до 25% и партнерскими предложениями до 100% кэшбека, платит правильной картой в нужном месте и получает в среднем 15-20% с любой покупки. Как ей это удается?

☝️Секрет в том, что Юля планирует все покупки заранее. Что можно сделать, чтобы увеличить вероятность получения заветного кэшбека:

- попытаться определить категорию магазина самостоятельно: например, покупки в салонах сотовой связи обычно проходят с MCC-кодом 4812 (обычно — не значит всегда, но это наиболее вероятный исход). Мало кто из банков сейчас дает кэшбек за такие покупки, но если вам выпала категория Техника в Альфа-Банке — сможете вернуть 5%. Со временем вы сами запомните, какие MCC чаще всего встречаются в отдельных категориях.

Однако однажды внезапно выяснится, что покупка в цветочном прошла по категории Супермаркеты, а в кино — как Фастфуд (мой случай).

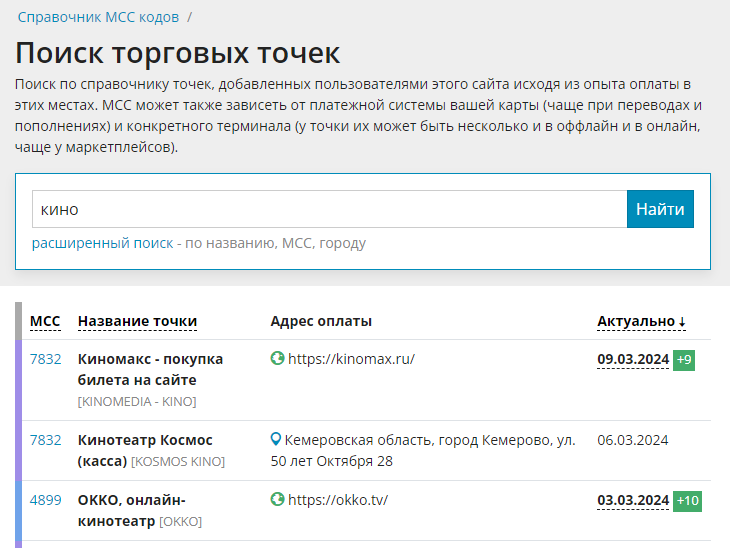

- заглянуть на сайт mcc-codes.ru: это позволит примерно прикинуть, с каким кодом может пройти платеж (без гарантий). Там же отображается список карт, по которым дают кэшбек за такие операции, и размер кэшбека. Я сама довольно часто им пользуюсь, особенно если предстоит поход в незнакомое место — держать в голове программы лояльности всех банков со всеми MCC-кодами всех категорий просто невозможно, тем более что они периодически меняются:

- "отфлагомерить" конкретную торговую точку — самый надежный (хоть и не 100%-ный) способ узнать MCC до приобретения товаров и подобрать нужную карту под покупку.

Карты-флагомеры

У карт некоторых банков есть весьма полезная особенность — они показывают в истории неуспешные операции вместе с MCC-кодом без фактического снятия денег за покупку.

Обычно на такой карте оставляют нулевой баланс (или меньше суммы покупки) либо закручивают лимиты в ноль, чтобы не списались деньги и от банка пришел отказ. При вводе неверных cvc или кода подтверждения из смс тоже можно добиться желаемого результата, например здесь я пыталась привязать карту Газпромбанка к приложению такси и случайно ошиблась в коде из смс:

Как видно на скриншоте, в истории помимо прочих данных отображается тот самый MCC-код, который нам так нужно узнать.

Кстати, не пытайтесь спрашивать продавцов, с каким MCC проходит покупка у них на терминале, это бесполезно: большинство из них не имеет представления, что это такое. Некоторые даже просили меня не ругаться непонятными словами :)

Сейчас уже почти все банки показывают MCC успешных операций, правда некоторые — только после проведения покупки по счету. Тех же, кто показывает именно неуспешные операции, можно сосчитать по пальцам (если вам известны другие банки, которые это умеют делать, сообщите об этом пожалуйста в комментариях):

• Авангард

• Ак Барс: за бесплатную карту банка по ссылке друга получаем 1000₽ после траты 1000₽ в первые 30 дней.

• ВТБ: по бесплатной дебетовке до конца марта идет акция с 25% кэшбека на все, успевайте поучаствовать.

• Газпромбанк: лучшего времени, чтобы стать клиентом этого банка, просто нет: сейчас идет бомбическая акция с 25% кэшбека на самые популярные категории, а за бесплатную дебетовую карту дают до 2000₽ (подробнее в TG).

• ОТП (лайфхак: вместо смены лимитов можно включить временную блокировку карты; говорят, она не влияет на % на остаток, и даже переводы СБП проходят). По ссылке друга за дебетовую карту получаем бонус 500₽ после траты 3000₽ в первые 30 дней.

• Сбер: наверняка, в вашей коллекции найдется дебетовая СберКарта

• Синара: самая популярная дебетовка банка — Универсальная

• Тинькофф: проще всего оформить дебетовку Black (по ссылке друга она будет вечно бесплатной) — именно она не раз меня выручала как флагомер.

• ЮниКредит

• карты КЕБа при оплате онлайн позволяют увидеть MCC-код на экране ввода кода из СМС (3D Secure).

Как правильно флагомерить?

Да, тут тоже есть свои правила и нюансы.

1. Платежная система

Во-первых и это самое важное, карта-флагомер и та, которой вы будете платить, должны быть одной и той же платежной системы: МИР, Visa, MasterCard, иначе MCC-коды почти наверняка будут отличаться.

Лучше всего завести несколько карт-флагомеров разных платежных систем (насколько это возможно в текущей обстановке) от разных банков, чтобы иметь возможность сравнить их "показания". И даже это не гарантирует совпадение: буквально на днях Visa от Тинькофф и от Газпромбанка выдали у меня 2 разных MCC на одну и ту же покупку. Если вы знаете, почему так могло получиться — напишите, пожалуйста, в комментариях: я сломала голову, но не нашла ответа.

2. Платежный шлюз

В идеале тоже должен совпадать. Если вы флагомерите онлайн через юмани привязанной картой — покупку впоследствии нужно оплачивать тем же способом. По тем же причинам, что и выше — MCC-коды при оплате через разные платежные шлюзы могут отличаться.

3. Овердрафты

На некоторых картах по умолчанию есть платная услуга овердрафта. То есть, если просто оставить на карте нулевой баланс, покупка внезапно может пройти успешно за счет овердрафта (по сути вынужденного кредита), который придется вернуть с комиссией. Говорят, этим раньше страдали карты Сбера, но не так давно я флагомерила СберКартой одну из покупок и ничего такого не заметила. С этой точки зрения надежнее все-таки выставлять нулевые лимиты.

4. Особенности истории операций

Каждый банк по-разному отображает покупки в истории. Например, в приложении Тинькофф у меня не всегда появляется неуспешная операция и приходится лезть в интернет-банк. Плюс спустя какое-то время она пропадает вообще отовсюду, в то время как например Газпромбанк историю не подчищает. А некоторые банки показывают MCC только в выписке, а в интерфейсе не отображают. Просто учитывайте, что бывают такие нюансы.

5. Покупаем там же, где флагомерили

Кстати, флагомерить удобнее в онлайне. Хотя бы из тех соображений, чтобы очередь не дышала вам в спину. Не факт, что в онлайн и оффлайн-точке одной и той же компании окажутся одинаковые MCC (и даже в двух разных оффлайн-точках одной компании), поэтому покупать лучше там же, где флагомерили.

6. Иногда MCC меняется после проведения покупки

Казалось бы, все звезды сошлись и выпал нужный MCC-код, но после проведения операции по счету он внезапно поменялся. Такое случается очень редко и с этим ничего не поделать, нужно просто запомнить особенность этой торговой точки.

⚠️ 7. Предупреждение про категории

Многие (включая меня) погорели именно на этом пункте. Обычно банки дают кэшбек на конкретные категории, и тут есть нюанс. Даже если вы знаете точный MCC-код, нет абсолютной гарантии его попадания в нужную вам категорию покупок. Во-первых, в разных банках наполнение категорий тоже разное: в одном ваша покупка попадет в Развлечения, в другом — в Фитнес:

К тому же, один и тот же MCC-код (к примеру в сервисах Яндекса и Сбера) может попасть в разные категории программы лояльности и у одного и того же банка: продуктовые покупки могут пройти как Супермаркеты, другие как Техника, третьи — еще как-нибудь. Такое часто происходит в Альфа-Банке с покупками на Яндекс Маркете и Мегамаркете:

Мои грабли: обходим стороной

И напоследок краткая история про тот самый поход в кино. Времени подумать об оплате заранее не было — сорвались внезапно буквально перед фильмом.

Супер, будет кэшбек 25% от Озона, подумала я — как раз выпала категория Развлечения. Но не тут-то было: во-первых, в Озоне кино, как ни странно, входит только в категорию... Кино! Как неожиданно для тех, кто не прочел 7 пункт из этой статьи. Хорошо, что удалось вспомнить об этом до оплаты. Ну окей, КЕБ дает 7% на развлечения по одной из кредиток, и кино туда точно входит. Но в тот вечер удача была не на моей стороне: сайт залагал, и онлайн оплатить не удалось.

Оставалась только касса кинотеатра, которая оказалась совмещенной с баром: для билетов один терминал, для попкорна — рядом другой. Ладно, хотя бы за билеты получу кэшбек, — вздохнула я. И как же высоко подпрыгнули мои брови, когда обе операции провелись как Фастфуд... 😏

Мораль сей басни такова: флагомерьте, флагомерьте и еще раз флагомерьте, и не торопитесь с покупкой, особенно если она на крупную сумму. Кэшбек за кино все равно был бы небольшой, а вот потерять несколько тысяч с покупки дорогой вещи из-за спешки — обидно!

Еще по теме:

➡️ Подписывайтесь на канал, чтобы прокачать свои финансы

🏷️ Загляните в мой Телеграм с акциями, скидками и свежими новостями