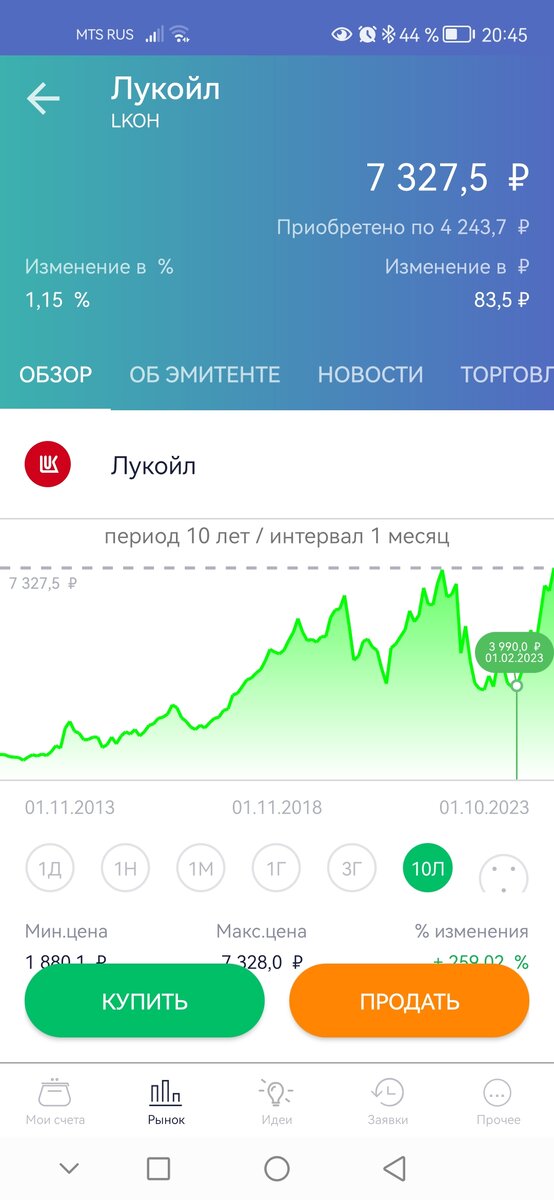

Помните как около года назад все боялись брать Сбер по 100 рублей и Лукоил в феврале дешевле 4000 рублей.

И посмотрите какие уровни цен на эти бумаги сейчас 267руб. и 7327 руб. за одну акцию соответственно. Профит по сберу выше 100% по Лучку около 70% и это не считая выплаченых приличных дивидендов. Сейчас аналогичным образом выглядит ситуация с бумагами Газпрома их цена находится на весьма привлекательном уровне.

Напомиаю фундаментал у этой компании крайне мощьный, на лицо двукратный потенциал роста. Да есть негатив - это утраченные северные потоки, санкции и все с этим связанное, но это все с лихвой компенсируется силой сибири, турецким потоком, сжиженым газом и генерируемой прибылью от множества дочерних компаний, а так же значительной девальвацией рубля. Что мы имеем в итоге: стабильный денежный поток за счет внутреннего спроса и приток валюты за счет экспорта. Цена на бумаги будет расти по мере укрепления доверия инвесторов и роста финансовых показателей, дополнительным катализатором роста может послужить эскалация конфликта на ближнем востоке, обращаю внимание, что Катар ведущий поставщик газа на мировом рынке уже пригрозил приостановить поставки газа в европу, а это создаст серьезный дефецит на мировом рынке и превидет к резкому росту цен. Также не забываем о продолжающемся транзите голубого топлива через территорию незалежной, как говорится ничего личного только бизнес. Так, что не проспите вспышку!

Подпишитесь на канал!!! Заранее благодарю!

Статья не является индивидуальной инвестиционной рекомендацией! Все здесь описаное является личным мнением автора и не содержит призыва третьих лиц к каким либо действиям или бездействию.