Стоимость строительства – одна из важнейших характеристик объекта капитального строительства. В общепринятом понимании стоимость строительства объекта – это выраженные в денежной форме затраты на строительство производственных и непроизводственных основных фондов.

Стоимость строительства, как правило, не является постоянной величиной, неизменной на всем протяжении жизненного цикла объекта капитального строительства – периода существования объекта капитального строительства, в течение которого осуществляются инженерные изыскания, проектирование, строительство, техническое перевооружение, реконструкция линейных объектов, реконструкция объектов капитального строительства, капитальный ремонт объектов капитального строительства, капитальный ремонт линейных объектов, ликвидация объекта. На величину стоимости строительства влияет множество факторов, как внутренних, так и внешних, изменяющихся в зависимости от стадии реализации проекта.

Достоверное определение стоимости строительства объекта, наряду с обеспечением безопасности и высокого уровня качества – ключевая задача всех участников инвестиционно-строительного процесса, особенно для строек, финансируемых за счет средств государственных бюджетов различных уровней. При этом важно не только корректно рассчитать стоимость строительства при разработке проектной документации, и получить положительное заключение экспертизы по итогам проверки достоверности определения сметной стоимости, но и обеспечить необходимые для успешного поиска и выбора подрядчика и приемлемые для инвестора (технического заказчика) значения технико-экономических показателей проекта, и обеспечить удержание стоимости в ранее определенных лимитах в ходе строительства и ввода объекта в эксплуатацию.

Целью данной статьи является разработка комплексной системы организационных, методологических и технологических инструментов управления стоимостью строительства объектов на всех стадиях жизненного цикла.

Для достижения указанной цели выполнены сбор, систематизация и анализ данных о текущем состоянии и методологических основах процесса определения стоимости строительства объектов на разных стадиях жизненного цикла, а также сведений о применяемых различными участниками инвестиционно-строительного процесса методах и инструментах определения и контроля стоимости строительства. С применением метода системного подхода определены наиболее эффективные из существующих, а также предложены новые инструменты управления стоимостью строительства объекта, которые интегрированы в комплексную систему управления стоимостью строительства, решающую задачи своевременной и точной оценки, проверки достоверности и контроля изменения стоимости строительства на разных стадиях жизненного цикла объекта.

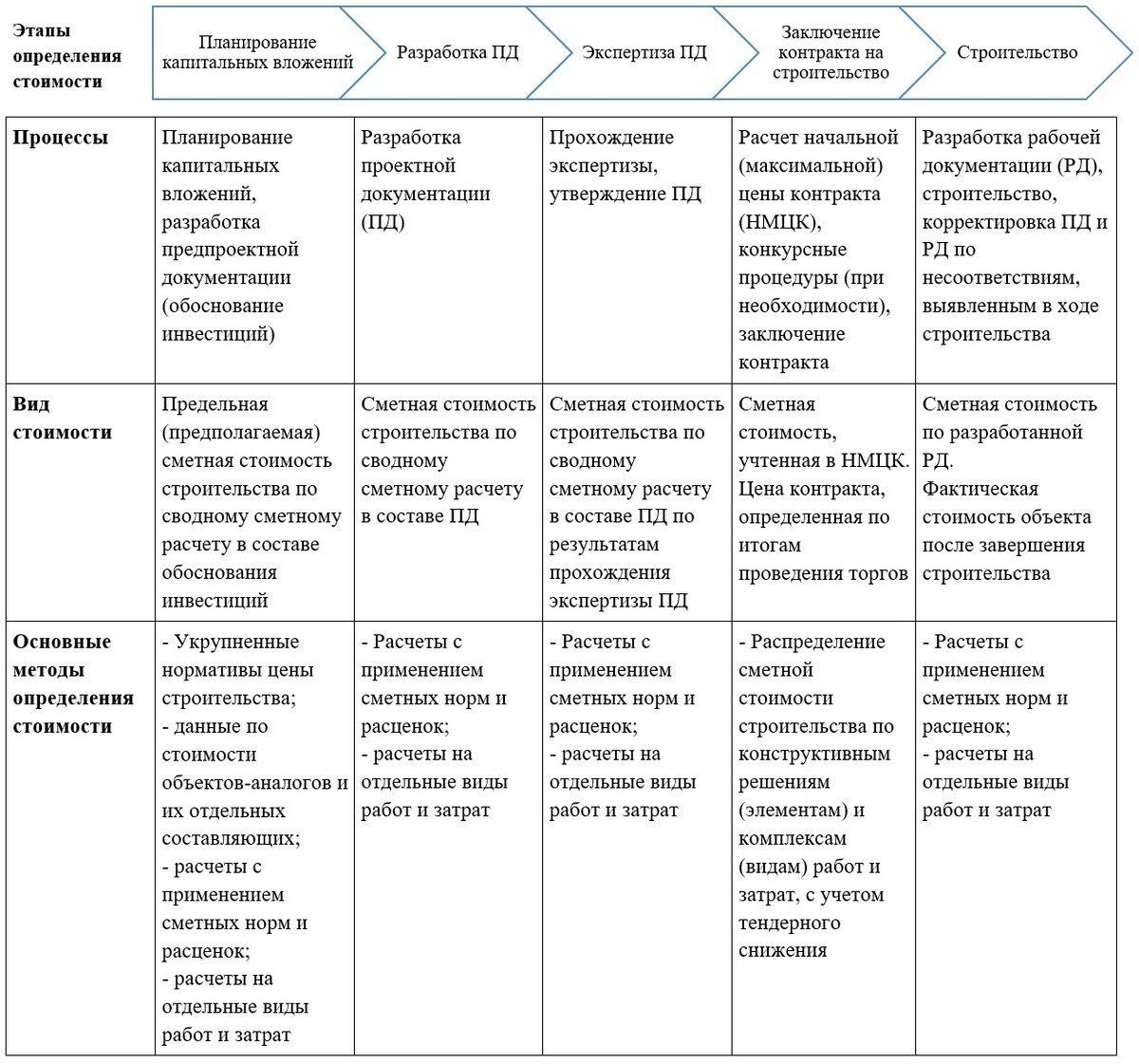

В соответствии со сложившейся системой ценообразования в строительстве в Российской Федерации, процесс определения стоимости строительства объекта можно разделить на следующие основные этапы (см. табл. 1).

На различных этапах процесса определения стоимости строительства применяются различные методологические подходы к ценообразованию, предполагающие поэтапное повышение точности расчетов. На предпроектой стадии стоимость строительства определяется с применением системы укрупненных показателей цены строительства, а также данных по стоимости строительства объектов-аналогов. На стадиях разработки проектной и рабочей документации сметная стоимость определяется, как правило, с применением федеральных, территориальных или отраслевых сметных нормативов – сметных норм, единичных расценок и их отдельных составляющих. В рамках реформы государственной системы ценообразования в строительстве осуществляется постепенный переход от применения базисно-индексного к ресурсно-индексному и ресурсному методу метода определения сметной стоимости строительства, призванный повысить точность сметных расчетов. Кроме этого, несомненным достоинством действующей системы ценообразования является ее изученность и практического применения, а также постоянное совершенствование, включающее разработку и поддержание в актуальном состоянии отдельных нормативно-методических документов и сметных норм.

Основным недостатком действующей отечественной системы ценообразования в строительстве является отсутствие общепринятого системного подхода к управлению стоимостью строительства объекта на всем протяжении жизненного цикла. Применяемые на различных стадиях жизненного цикла объекта методы и инструменты планирования, оценки и контроля стоимости не связаны между собой, и решают локальные задачи, характерные для конкретной стадии. Отсутствует общепринятая и понятная методология «сквозного» управления стоимостью строительства, в рамках которой решение задач, стоящих перед участниками инвестиционно-строительного процесса на разных стадиях жизненного цикла объекта капитального строительства, было бы подчинено общей цели – определению «справедливой» цены строительства объектов различного назначения и уровня сложности.

В настоящее время для разных стадий жизненного цикла объекта, как правило, характерно отсутствие достоверных данных о планируемой, фактической и прогнозируемой стоимости строительства объекта, а стоимость строительства подвержена значительным и неконтролируемым изменениям вследствие влияния множества факторов, не учитываемых действующей системой ценообразования в строительстве. На практике задачи определения достоверной стоимости строительства на этапе планирования капитальных вложений и эффективного управления стоимостью строительства в процессе реализации инвестиционно-строительного проекта часто оказываются невыполнимыми для большинства его участников.

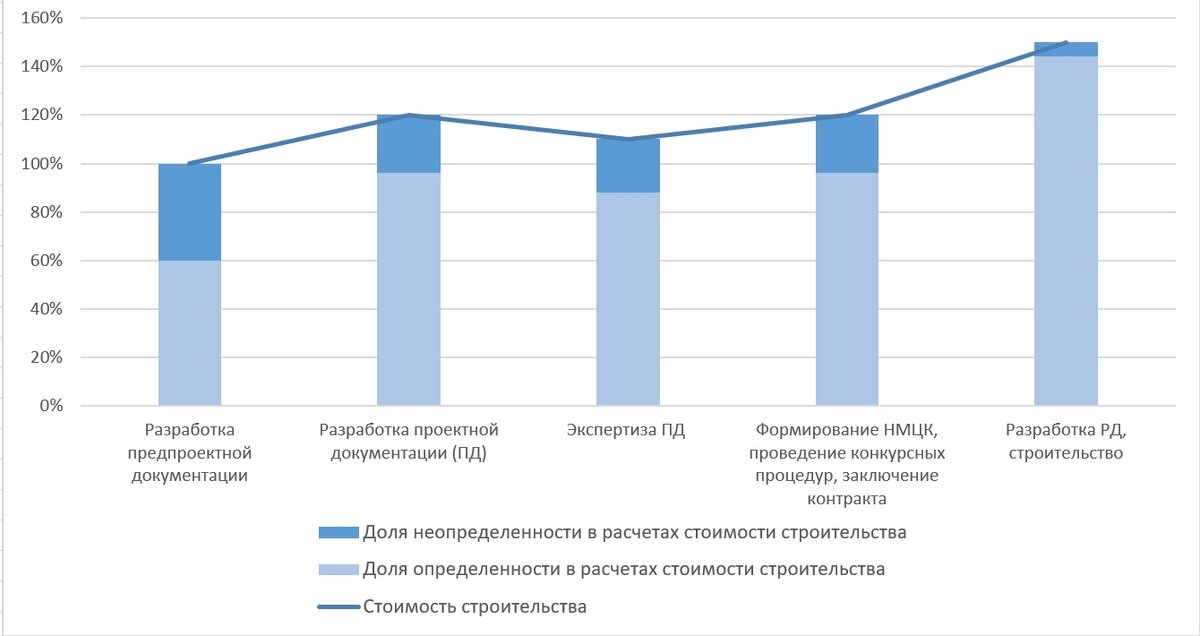

Характерная для текущей системы ценообразования в строительстве динамика изменения стоимости строительства (на примере объектов, финансируемых за счет бюджетных средств) представлена на рис. 1.

На предпроектной стадии ввиду отсутствия необходимых для проектирования объекта исходных данных и сжатых сроков, оценка стоимости проводится без глубокой проработки проекта. Технико-экономические показатели (далее – ТЭП) проектируемого объекта определяются с низкой степенью точности. Соответственно, подбираются не всегда сопоставимые по ТЭП объекты-аналоги.

Полученная в результате таких расчетов стоимость учитывается в разрабатываемом на предпроектной стадии обосновании инвестиций (далее – ОБИН), утверждается заказчиком как целевой ориентир и используется в дальнейшем для обоснования и подтверждения требуемых лимитов финансирования на строительство объекта, и фиксируется в задании на проектирование (далее – ЗНП) как предельная стоимость строительства объекта. Зачастую лимит стоимости определяется директивно заказчиком перед началом предпроектной стадии исходя из выделенных лимитов финансирования. При этом полный комплекс работ и затрат, связанных с реализацией проекта, подлежащий учету при оценке сметной стоимости на предпроектной стадии для повышения ее достоверности, не учитывается.

Проектная организация разрабатывает проектную документацию на основании утвержденного заказчиком ЗНП. В процессе разработки ПД в связи с уточнением исходных данных об объекте проектирования, основные проектные решения, принятые на предпроектной стадии, уточняются, иногда пересматриваться частично или даже полностью. Это неизбежно оказывает влияние на сметную стоимость строительства и, как правило, приводит к превышению предельной стоимости. Заказчик либо отказывается от реализации проекта в связи с отсутствием необходимого финансирования, либо заставляет проектную организацию исключать из ПД «лишние», на его взгляд, объемы работ и затрат, влияющие на сметную стоимость с целью уложиться в рамки предельной стоимости, либо, в редких случаях, корректирует ЗНП в части увеличения предельной стоимости строительства.

При прохождении экспертизы сметная стоимость корректируется по результатам устранения замечаний, как правило, в сторону уменьшения. Комплект ПД, в т.ч. сводный сметный расчет стоимости строительства, содержащий сведения о сметной стоимости строительства, утверждается заказчиком.

В дальнейшем, на стадии строительства вследствие недостаточной степени проработки проектных решений на стадии ПД возникает значительное количество несоответствий и «белых пятен», требующих корректировки ПД, РД и, соответственно, сметной стоимости. Зачастую такие изменения бесконтрольны, что приводит к дальнейшему увеличению сметной стоимости строительства объекта.

В результате сметная стоимость на стадии строительства может расти непредсказуемо, и в итоге может значительно отличаться от определенной ранее предельной стоимости строительства объекта. В условиях нестабильной экономической ситуации существенное влияние на стоимость строительства оказывает неконтролируемое изменение стоимости материально-технических ресурсов и оборудования (МТР), используемых в строительстве. Для строительства объектов, финансируемых за счет бюджетных средств эта проблема стоит наиболее остро, т.к. внедряемая государственная система сбора и мониторинга информации о ценах строительных ресурсов не решает всех поставленных перед ней задач.

В качестве основных факторов изменения стоимости строительства в рамках сложившейся системы ценообразования в строительстве можно выделить следующие:

- Некачественное планирование проекта.

- Отсутствие, недостаточность или изменение исходных данных для проектирования.

- Недостаточное качество и глубина проработки проектно-сметной документации.

- Отсутствие эффективного механизма мониторинга и сбора данных о стоимости строительных ресурсов.

- Недостаточная квалификация персонала.

- Несовершенство действующей нормативно-технической и сметно-нормативной базы.

- Несоответствие стоимости работ и затрат, определенной в сметной документации, принятым в проектной документации проектным решениям.

- Искусственное занижение стоимости строительства (на этапах государственной экспертизы проектной документации и проведения конкурсных процедур по заключению контрактов на строительство).

- Неэффективное управление и организация строительного производства.

- Прочие внешние факторы, не зависящие от участников процесса (инфляционные и валютные риски, изменение законодательных и нормативных требований, налоговые риски, климатические изменения и т.п.).

Для уменьшения негативного влияния указанных факторов на процесс определения и изменения стоимости строительства участникам инвестиционно-строительного процесса необходимо на каждой стадии жизненного цикла объекта предпринимать определенные действия с применением соответствующих методов и инструментов. Таким образом, разработка комплексной системы взаимосвязанных методов и инструментов управления стоимостью строительства (далее – КСУСС), позволяющей минимизировать риски непрогнозируемого и неконтролируемого изменения стоимости строительства на всем протяжении жизненного цикла объекта, представляет определенный научно-практический интерес.

Продолжение следует…

Больше информации по теме в ТГ-канале «Управление стоимостью строительства»: