Наверное каждый, кто в последние пару лет сталкивался с необходимостью поиска офисного помещения, почувствовал, что пройти этот «квест» становится все сложнее, как для потенциального арендатора, так и для покупателя. Но банки и девелоперы так и не могут поверить в то, что пора что-то делать с этим сегментом, рискнуть и сделать шаг в сторону проектов с более длительной окупаемостью.

Давайте, для начала, разберёмся: что представляет из себя рынок офисов в бизнес-центрах Екатеринбурга на сегодняшний день. Если взять все здания, которые можно считать бизнес-центрами (то есть от 3 000 кв. м площадью и убрать все, что находится в собственности различных госучреждений), то получится около 2 миллионов квадратных метров. Половина этого количества – здания советской постройки, еще 40 % - «флагманская» часть рынка, класс В. Но проблема в том, что многим зданиям в этом классе 10 лет и более, а они в основном, еще и распроданы «в нарезку», поэтому сейчас уже заметно устаревают и теряют в качестве. Лучшая часть рынка – то, что в единой собственности и профессионально управляется: классы B+ и А. Они составляют не более 11 % по площади, а большая часть класса B+ вообще не выходит на рынок и используется девелоперами или заказчиками для собственной эксплуатации.

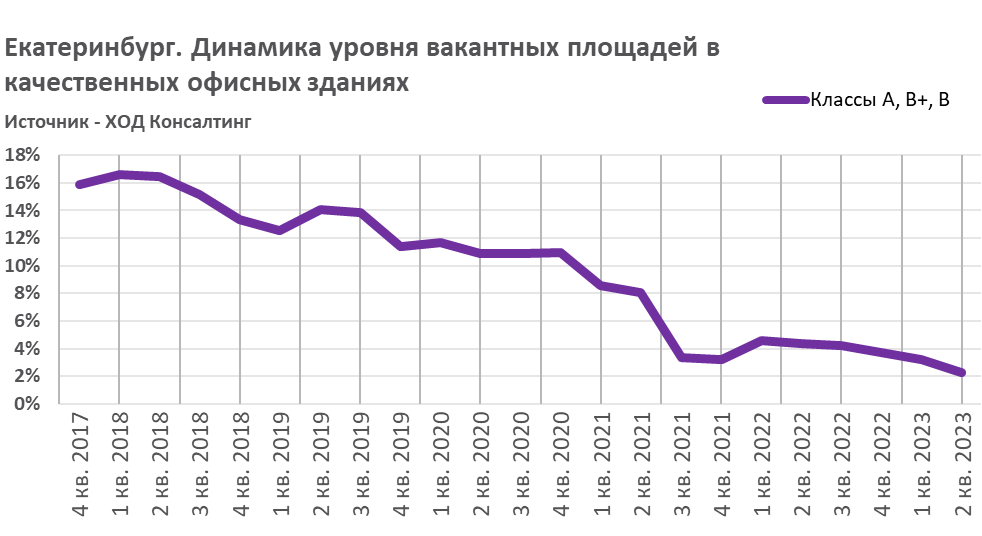

Еще примерно году в 2018-м открывалась возможная перспектива возникновения проблемы с поиском офисных площадей. Тогда было ясно, что строительство качественных бизнес-центров, выходящих на рынок, в Екатеринбурге практически не ведется, а то, что уже было построено - постепенно перестает быть качественным. Уже не первый год к тому времени крупные компании предпочитали построить офис для собственной эксплуатации, а не искать его на рынке. Затем в 2020 году рынок офисов спасла от «затоваривания» льготная ипотека на первичном рынке жилья. Тогда девелоперы забыли про все прочие сегменты недвижимости, кроме жилой. Выйти из проекта быстро и начать следующий, наращивая оборотный капитал – самая желанная стратегия для бизнеса. В это время рынок офисов поглощал последние невостребованные здания целиком. В итоге уровень вакантных площадей в современных бизнес-центрах упал до рекордных 2 %. А в классе А, например, до 0 %.

Казалось бы, теперь начнется бум строительства офисов, но «зелёный» давно горит, а рынок так и стоит на светофоре. Потому что всё как в том фильме: нет проектного финансирования – «нет конфетки». Если сиюминутная логика девелоперов такова, то попробуем взглянуть на рынок со стороны инвесторов. На этапе перемен многие из них выбирают недвижимость как актив, помогающий сберегать на более длительном горизонте. Покупать студии на первичном рынке, «подогретом» льготной ипотекой – всё более сомнительная стратегия для тех, кто надеется на опережающий инфляцию рост стоимости такого актива. Так может быть тогда коммерческая недвижимость?

Увы, здесь тоже нет простого и универсального лекарства. Как и на рынке жилья здесь необходимо искать дефицитный препарат под названием «будущая ликвидность». Рынок офисов сегодня таков, что «ажиотаж» вокруг последних помещений класса В, оставшихся в предложении, вовсе не гарантирует их будущую ликвидность. Если мы сопоставим график предполагаемой доходности офиса, купленного на вторичном рынке класса В (по сути, это отношение средней арендной ставки к средней цене предложения на рынке продажи) с графиком альтернативных издержек, то увидим, что их сближение сегодня является фактором, сдерживающим ожидания роста цен. Если ставки по банковским депозитам «должны вырасти», то покупать сегодня актив с меньшей доходностью инвестор не спешит. Что, в таком случае, может повлиять на его решение? Например, ожидаемый опережающий рост арендных ставок, а также гарантия 100 %-ной загрузки помещения.

А тут возникает ловушка дефицитного рынка: как только локальный дефицит будет снят, основание для роста ставок пропадает. Дефицитный характер роста мы видели в конце 2021 и середине 2023 гг. Причем именно дефицитный, а не ажиотажный. Если мы посмотрим на график объемов поглощения, то уже после 2013 года на рынке не было экстремального спроса, а ценовые реакции последних лет происходили на фоне затухающих колебаний объема поглощения. Исключение – 2021 год, когда на рынок вышли крупные объекты, законтрактованные на аренду 100 % площадей еще на стадии строительства.

При этом офисный объект – это, в первую очередь, инструмент, который должен работать и изнашиваться. А цена инструмента – не сродни цене предмета роскоши, а значит в сделке на рынке продажи она едва ли будет существенно завышена, в отличие от того, как это бывает с жильем. Значит рост, стимулирующий инвестиции, может быть обоснован лишь активным развитием бизнеса, а предложение должно быть представлено достаточным количеством объектов потенциально инвестиционного качества.

Как доказала прошедшая пятилетка, дефицит предложения – сам по себе не повод начинать инвестировать в офисную недвижимость. Тем не менее единичные игроки рынка предпринимали такие шаги и успешные примеры реализации подобных проектов в Екатеринбурге есть, несмотря на все сложности с проектным финансированием.

В условиях тектонических сдвигов в экономике появляется, возможно, еще один аргумент, способный подтолкнуть основательно «зацементированный» рынок офисов Екатеринбурга. Когда одни компании уходят с рынка, а другие расширяются – возникает все больше поводов для переездов, смены форматов работы. Этот фактор может повышать восприимчивость рынка к качественно новым предложениям. Однако за спрос, в этом случае, конкурируют не отдельные офисные здания, а города-миллионники. Подобно тому как отдельные игроки рынка были готовы предложить качественные площади под локальную потребность крупного арендатора, возможно предвидя грядущий дефицит предложения, теперь уже на уровне девелоперских практик крупных городов необходимы подобные решения. Если в первом случае результат – это реализация девелоперского продукта, то во втором – получение новых рабочих мест. Ведь именно рабочие места формируют в дальнейшем спрос и на новое жилье в том числе. Конечно, можно продолжить инвестировать только в строительство жилья, но ведь каждый ипотечный платёж, прежде чем очутиться в банке, должен быть где-то заработан.

Обзор подготовлен специально для журнала "Стройкомплекс Среднего Урала".

Константин Октаев,

зам. директора ООО «ХОД Консалтинг»,

аналитик Уральской палаты недвижимости