Продолжаем протискиваться через терновник системы менеджмента качества.

Сегодня – аудит внутренний, аудит внешний, аудит всякий.

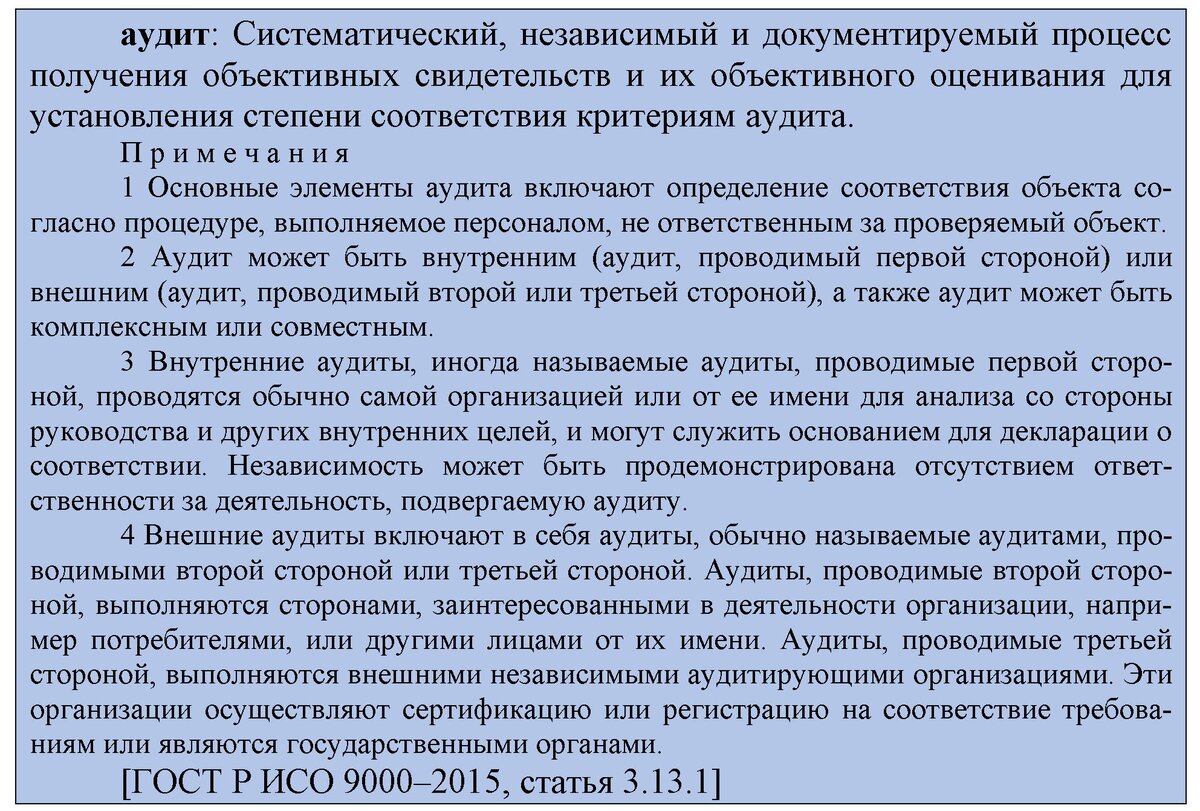

Как всегда, вспомним нужные термины.

Вспоминаем, что ГОСТ Р ИСО 9001–2015 требует (9.2.1)

«Организация должна проводить внутренние аудиты через запланированные интервалы времени для получения информации, что система менеджмента качества:

a) соответствует:

1) собственным требованиям организации к ее системе менеджмента качества;

2) требованиям настоящего стандарта (ГОСТ Р ИСО 9001 – прим. автора);

b) результативно внедрена и функционирует.»

На этом требования не заканчиваются (9.2.2):

«Организация должна:

а) планировать, разрабатывать, реализовывать и поддерживать в актуальном состоянии программу(мы) аудитов, включая периодичность и методы проведения аудитов, а также ответственность, планируемые для проверки требования и предоставление отчетности.

Программа(мы) аудитов должна(ы) разрабатываться с учетом важности проверяемых процессов, изменений, оказывающих влияние на организацию, и результатов предыдущих аудитов;

b) определять критерии аудита и область проверки для каждого аудита;

c) отбирать аудиторов и проводить аудиты так, чтобы обеспечивалась объективность и беспристрастность процесса аудита;

d) обеспечивать передачу информации о результатах аудитов соответствующим руководителям;

e) осуществлять соответствующую коррекцию и корректирующие действия без необоснованной задержки;

f) регистрировать и сохранять документированную информацию как свидетельство реализации программы аудитов и полученных результатов аудитов.

Примечание - См. ИСО 19011 для руководства».

Свои требования к аудитам имеются и в ГОСТ РВ 0015–002–2020 (9.2.3 – 9.2.7). Не забываем и про ГОСТ РВ 0015–003 –2017 «Система разработки и постановки на производство. Военная техника. Порядок проверки системы менеджмента качества организаций, выпускающих оборонную продукцию».

Пробуем установить требования? СТО, регламент, инструкция? Определяемся и пишем.

В области применения руководящего документа неплохо записать, что:

Настоящий стандарт (регламент, инструкция) устанавливает процедуру управления внутренними аудитами, а также:

- - порядок подготовки и организации проведения внешних аудитов системы менеджмента качества ООО «ООО» сторонами, заинтересованными в деятельности организации;

- - порядок подготовки и организации проведения аудитов системы менеджмента качества внешних поставщиков представителями ООО «ООО»;

- - порядок подготовки и организации проведения внешних аудитов системы менеджмента качества ООО «ООО» органами по сертификации.

Внутренние аудиты

Внутренние аудиты проводят через запланированные интервалы времени для получения информации, что система менеджмента качества ООО «ООО»:

- - соответствует требованиям ГОСТ Р ИСО 9001, ГОСТ РВ 0015–002 и требованиям к системе менеджмента качества, установленным организацией в документации СМК;

- - внедрена результативно и функционирует.

Основными задачами внутренних аудитов в ООО «ООО» являются:

- - оценка соответствия процессов проведения производства, испытаний продукции требованиям технической документации, распространяющейся на эту продукцию;

- - определение возможности СМК создать в организации условия для стабильной поставки продукции, соответствующей установленным требованиям заказчика, в предусмотренные государственным контрактом (контрактом, договором) сроки и в запланированных объемах;

- - предоставление высшему руководству объективной информации о способности обеспечить при помощи действующей в организации СМК условий для поставки продукции (в том числе – военной), отвечающей установленным требованиям заказчика;

- - оценка результативности планирования и проведения на выполняемых стадиях жизненного цикла продукции взаимосвязанных организационно-технических мероприятий по обеспечению требуемого уровня качества продукции;

- - выявление несоответствующие установленным требованиям элементов и процессов СМК с целью разработки предложений по реализации корректирующих действий (мер);

- - повышение результативности функционирования СМК.

При проведении внутренних аудитов следует дополнительно руководствоваться (в части касающейся) требованиями ГОСТ Р ИСО 19011, ГОСТ РВ 0015–003.

Отчеты с результатами внутренних аудитов представляют руководству организации и своевременно доводят до сведения персонала, ответственного за проверяемые процессы, процедуры и виды деятельности, а также ВП (при участии представителей ВП в аудите или по запросу).

Во внутренних аудитах может принимать участие ВП по согласованию с ним.

Результаты внутренних аудитов СМК являются основанием для разработки и реализации мер по совершенствованию СМК, актуализации перечня процессов и совершенствованию действующих процессов СМК, разработке новых методов и средств управления качеством военной продукции, по совершенствованию состава и содержания документации СМК, а также для подготовки СМК организации к внешним аудитам.

Процедура управления внутренними аудитами может включать следующие этапы:

- - планирование аудитов;

- - подготовка аудита;

- - проведение аудита;

- - анализ результатов и подготовка отчета по аудиту;

- - реализация коррекции и корректирующих действий (мер);

- - мониторинг реализации коррекции и корректирующих действий (мер).

Алгоритм реализации процедуры может выглядеть так (фрагмент).

Процедура управления внутренними аудитами входит в состав процедур (по СТО …), посредством которых производится реализация процесса «Управление системой менеджмента качества».

Планирование внутренних аудитов

Организационной основой для планирования и проведения внутренних аудитов является приказ руководителя организации. Проект приказа по организации внутренних аудитов в ООО «ООО» готовит директор по качеству.

В приказе отражают цели и задачи внутренних аудитов, объявляют о назначении аудитора (аудиторов).

Проект приказа на планируемый год представляется директором по качеству на утверждение не позднее 25 декабря текущего года одновременно с графиком.

При планировании внутренних аудитов необходимо учитывать:

- - приказы и распоряжения руководителя организации;

- - намеченное проведение (при наличии) внешних аудитов второй и третьей стороной в процессе сертификации продукции и/или производства;

- - изменение (при наличии) целей или структуры организации;

- - претензии (при наличии), предъявленные потребителями к результатам того или иного процесса (процедуры);

- - освоение (при наличии) новых видов продукции;

- - необходимость перепроверки выполнения корректирующих действий (мер);

- - принципиальные изменения (при наличии) в документации СМК.

Планирование внутренних аудитов осуществляется посредством оформления годового графика проведения внутренних аудитов (приложение QQQ).

При планировании аудитов процессов (процедур, других элементов СМК) и подразделений необходимо учитывать:

- - особенности организационной структуры ООО «ООО»: наличие подразделений и служб;

- - результаты предыдущих аудитов.

При планировании аудитов следует стремиться к включению в график максимального количества (процедур, других элементов СМК) и подразделений.

Проект графика готовит начальник бюро менеджмента качества (БМК), согласовывает его с директором по качеству и утверждает у руководителя организации не позднее 25 декабря текущего года.

По решению ВП график направляется на согласование ВП.

После утверждения и согласования копии графика рассылаются руководителям подразделений и процессов, должностным лицам, подвергаемым аудиту и ВП. Рассылку осуществляет начальник БМК в срок не более 5 рабочих дней после утверждения и согласования графика.

Подготовка внутренних аудитов

Внутренние аудиты в ООО «ООО» проводит специально подготовленный и аттестованный аудитор (аудиторы). Требования к квалификации аудитора, порядок обучения и аттестации изложены в приложении WWW.

По решению руководителя организации, отдельные внутренние аудиты могут проводить представители внешних организаций. Указанные представители должны документально подтвердить свою компетентность, что проверяется при оформлении договора с ними по СТО ….

Подготовка внутреннего аудита включает:

- - подготовку и оформление плана внутреннего аудита (приложение RRR);

- - изучение и анализ необходимой документации.

Допускается утверждение планов внутреннего аудита директором по качеству.

Внутренние аудиты проводятся в соответствии с планами их проведения (приложение RRR). План проведения внутреннего аудита готовит аудитор на основании годового графика проведения внутренних аудитов не менее чем, за две недели до начала аудита. Не рекомендуется назначать сроки проведения аудита на последнюю неделю месяца.

Утвержденный руководителем организации план проведения внутреннего аудита направляется руководителям проверяемых подразделений (процессов, элементов СМК), причастным должностным лицам.

Руководитель проверяемого подразделения на основании полученного плана доводит до сотрудников цели, срок и объём предстоящего аудита, и назначает представителя из своего подразделения для участия в аудите.

Представителями проверяемого подразделения могут быть:

- - руководитель проверяемого подразделения или его заместитель;

- - компетентный сотрудник подразделения, назначенный руководителем проверяемого подразделения для участия в данном аудите.

В ходе подготовки и проведения внутреннего аудита руководитель проверяемого подразделения должен:

- - довести до сотрудников подразделения полученные сведения о сроках, продолжительности, целях и объёме предстоящего аудита;

- - определить, кто из сотрудников подразделения будет принимать участие в аудите (участников внутреннего аудита целесообразно освободить от прочих обязанностей на всё время аудита);

- - обеспечить аудитору соответствующее рабочее место, доступ к требуемым документированной информации и оборудованию, а также оказывать содействие в работе;

- - информировать сотрудников подразделения о ходе, результатах и заключении по внутреннему аудиту.

Аудитор проводит подготовку к каждому аудиту. При подготовке он должен изучить:

- - свои задачи в период проведения аудита;

- - задачи и структуру проверяемого подразделения;

- - результаты предыдущих аудитов подразделения;

- - необходимую документацию (КД, ТД, соответствующие СТО и др.), применяемую в проверяемом подразделении.

При необходимости, аудитор готовит для проведения аудита чек-лист произвольной формы. Решение о сохранении чек-листа после проведения аудита принимает исполнитель (чек-лист может сохраняться в электронном виде для сокращения времени и повышения качества подготовки к очередным аудитам).

Примечание – Чек-лист (Check list – контрольный список) — список, содержащий ряд необходимых проверок для какой-либо работы.

Проведение внутренних аудитов

Внутренний аудит проводится методом проверок и анализа полученных результатов.

Проверка и анализ происходит на основании опроса сотрудников проверяемого подразделения и заключается в сборе свидетельств посредством:

- - рассмотрения документов;

- - наблюдения за определенным видом работ и документированием наблюдений в ходе проверки, при этом выявленные обнаружения должны содержать ссылку на соответствующие пункты нормативных или других документов, составляющих основу анализа.

При неправильном понимании вопросов сотрудниками проверяемого подразделения, невыполнением установленных документом требований аудитор может задавать дополнительные вопросы или просить более подробных разъяснений.

Внутренний аудит, независимо от объекта аудита, должен подтвердить:

- - наличие и доступность для исполнителей всей документированной информации, обязательной для выполнения в ходе ведения деятельности;

- - понимание и использование документированной информации персоналом;

- - соответствие процессов (процедур) и деятельности подразделения установленным требованиям;

- - соответствие результатов процессов (процедур) запланированным мероприятиям;

- - соответствие состояния записей установленным требованиям.

Также в ходе внутреннего аудита устанавливается:

- - наличие документированной информации СМК (в том числе записей) в проверяемом подразделении, их состояние, актуализация и условия хранения;

- - ознакомление с указанной документированной информацией персонала подразделения;

- - правильность применения документированной информации СМК;

- - наличие проблемных точек в процессах (процедурах), выполняемых подразделением;

- - наличие невыполненных мероприятий по предыдущим аудитам и другим плановым документам.

В заключительной фазе проверки аудитор должен представить обнаружения руководителю проверяемого подразделения, дать обобщающую оценку состояния дел, а также может дать свои рекомендации по проведению коррекции и корректирующих действий (мер).

Анализ результатов и подготовка отчета по аудиту

После окончания аудита аудитор должен рассмотреть и проанализировать свои обнаружения, чтобы решить, какие из них должны быть представлены как несоответствия.

Обнаружения в ходе внутреннего аудита аудитор отражает в отчете (приложение YYY), где фиксирует наличие несоответствий или отклонений каких-либо процессов и процедур СМК, обнаруженных во время аудита, оценивает работу подразделения по фактическому выполнению требований нормативной документации.

При классификации несоответствий аудитор должен руководствоваться пунктами UUU.2 и UUU.3 приложения UUU.

Отчёт о результатах внутреннего аудита составляет аудитор, на которого возложена ответственность за четкость и полноту отчета. Отчет подписывают аудитор и представитель ВП (при его участии во внутреннем аудите).

Проект отчета предварительно обсуждается с руководителем проверенного подразделения, чтобы избежать фактических ошибок и недопониманий.

Отчёт о результатах внутреннего аудита должен быть подготовлен в течение трех дней после проведения проверок и передан руководителю организации на утверждение.

Руководитель организации анализирует результаты аудита и, после утверждения, направляет отчёт о результатах внутреннего аудита аудитору с решением о направлении отчета в проверенное подразделение.

Аудитор:

- - регистрирует отчет о результатах внутреннего аудита, проставляет порядковый номер, снимает копии с оригинала отчета и направляет их руководителям проверяемых подразделений и ВП (при участии в аудите или по запросу);

- - оригинал отчета подшивает в дело;

- - в годовом график проведения внутренних аудитов проставляет номер отчета;

- - анализирует результаты внутренних аудитов предварительно за полугодие и окончательно за год, готовит отчет (приложение SSS) и представляет его директору по качеству для доклада руководителю организации.

По каждому внутреннему аудиту аудитор формирует набор документов, который содержит:

- - план проведения аудита;

- - отчет о результатах внутреннего аудита;

- - план коррекций и (или) корректирующих действий (мер) по устранению выявленных несоответствий с результатами выполнения данных действий – при наличии на то рекомендаций в отчете;

- - другие документы, относящиеся к проведенному аудиту.

Хранение указанных документов производит аудитор в течение сроков, указанных в разделе 000. Допускается уточнение места хранения распоряжением директора по качеству.

Генеральный директор анализирует представленный полугодовой (годовой) отчет (приложение SSS) по результатам проведенных в организации внутренних аудитов и принимает необходимые меры для улучшения процедуры и СМК в целом.

Планирование и реализация необходимых коррекций и (или) корректирующих действий (мер)

При обнаружении несоответствий в результате проведения внутреннего аудита планируются и реализуются соответствующие коррекции и (или) корректирующие действия (меры).

После получения отчёта по результатам внутреннего аудита с выявленными несоответствиями проверенное подразделение (должностное лицо) в течение 5 рабочих дней разрабатывает план коррекций и (или) корректирующих действий (мер) с указанием ответственных исполнителей и сроков выполнения (приложение FFF).

План коррекций и (или) корректирующих действий (мер) по подразделению (процессу) утверждается руководителем организации. Если выявленные несоответствия касаются военной продукции, то план согласовывается с начальником ВП.

Утвержденный план коррекций и (или) корректирующих действий (мер) проверенное подразделение (должностное лицо) рассылает ответственным исполнителям и направляет один экземпляр аудитору. Для контроля ВП (по военной продукции) экземпляр плана направляется при наличии на нем согласующей подписи ВП или по запросу.

Отчёт (в виде служебной записки по СТО …) о реализации коррекций и (или) корректирующих действий (мер) ответственные исполнители представляют аудитору не позднее 3-х календарных дней после назначенного срока исполнения за подписью руководителя подразделения (должностного лица).

Ответственным за правильное и своевременное проведение коррекций и (или) корректирующих действий (мер) является руководитель проверенного подразделения или исполнитель.

Мониторинг реализации коррекций и корректирующих действий (мер)

Мониторинг реализации коррекций и (или) корректирующих действий (мер) производится аудитором на основании утвержденных планов и отчетов по ним. Срок – 5 рабочих дней после получения отчета.

В случае, если коррекции и (или) корректирующие действия (меры) не подготовлены, или не выполнены в установленный срок, то аудитор сообщает об этом директору по качеству, тот – руководителю организации.

Результаты мониторинга реализации коррекции и корректирующих действий (мер) используются и учитываются при планировании и проведении последующих аудитов.

Не забываем про риски при реализации процедуры. Они могут быть следующими:

- - риск несоответствия уровня компетентности аудитора (аудиторов) поставленным задачам при выполнении работ по внутреннему аудиту;

- - риск невыполнения графика внутренних аудитов в установленные сроки;

- - риск невыполнения плана внутреннего аудита в установленные сроки.

Основными критериями оценки процедуры могут быть:

- - степень реализации графика внутренних аудитов;

- - результативность мероприятий, назначенных по результатам внутренних аудитов;

- - наличие оформленной надлежащим образом документированной информации, предусмотренной для процедуры.

Порядок подготовки и организации проведения внешних аудитов системы менеджмента качества ООО «ООО» сторонами, заинтересованными в деятельности организации

Сторонами, заинтересованными в деятельности ООО «ООО» и имеющими право проверки СМК (аудит, проводимый второй стороной) в соответствии с требованиями ГОСТ РВ 0015‒003 являются государственный заказчик или головной исполнитель ГОЗ (в отношении продукции, изготавливаемой ООО «ООО»). Указанные стороны вправе организовать и провести проверку СМК ООО «ООО» в случаях неисполнения или ненадлежащего исполнения организацией обязательств, предусмотренных государственным контрактом (контрактом, договором), а также в случае необходимости осуществления контроля выполнения требований государственного контракта (контракта, договора).

Функции этих сторон при подготовке и проведении проверки СМК определены ГОСТ РВ 0015‒003.

Сторонами, заинтересованными в деятельности ООО «ООО» и имеющими право проверки СМК (аудит, проводимый второй стороной) в соответствии с требованиями ГОСТ РВ 0015‒002 являются потребители продукции, изготавливаемой ООО «ООО»). Указанное право может быть реализовано при наличии соответствующих требований в контракте (договоре) на поставку.

Для подготовки проверки со стороны ООО «ООО», руководитель организации (после получения уведомления от одной из сторон о планируемой проверке СМК) поручает директору по качеству организацию взаимодействия с одной из сторон с целью:

- - уточнения целей и задач предстоящей проверки;

- - согласования сроков проверки;

- - получения плана проверки;

- - организации подготовки к проведению проверки СМК;

- - информирования должностных лиц, персонал ООО «ООО» и ВП, закрепленный за ним, о целях проверки СМК;

- - назначения своего представителя, полномочного решать с комиссией все вопросы, связанные с организацией и обеспечением проведения проверки членами комиссии.

Примечание - ГОСТ РВ 0015‒003 не устанавливает требований по наличию договорных документов при проверке СМК государственным заказчиком или головным исполнителем ГОЗ. Тем не менее, при проверке СМК головным исполнителем ГОЗ, рекомендуется настаивать на оформлении договора.

Порядок подготовки и организации проведения аудитов системы менеджмента качества внешних поставщиков представителями ООО «ООО»

Аудит СМК или деятельности внешних поставщиков представителями ООО «ООО» проводится при наличии требований в контракте (договоре), оформленном в соответствии с требованиями СТО ….

Для организации работ директор по качеству готовит проект приказа, в который включают следующее:

- - данные внешнего поставщика и контракта (договора) с ним;

- - кто готовит план аудита;

- - состав аудиторской группы от ООО «ООО»;

- - время проведения аудита;

- - отчетность по результатам аудита.

Время аудита директор по качеству предварительно согласовывает с внешним поставщиком, на территории которого планируется аудит.

В состав аудиторской группы, как правило, включаются аудиторы, проводящие внутренние аудиты в ООО «ООО». В зависимости от задач аудита и особенностей продукции внешнего поставщика в состав группы могут быть включены представители КО, ТО, ОТК, производственных подразделений, ВП (по согласованию).

Форму отчетности устанавливают в соответствии с формами, установленными настоящим стандартом, с корректировкой применительно к ситуации.

При необходимости, аудит СМК или деятельности внешних поставщиков может быть поручен специализированной внешней организации по отдельному договору. Возможность такой формы аудита должна быть предусмотрена контрактом (договором) с внешним поставщиком.

Порядок подготовки и организации проведения внешних аудитов системы менеджмента качества ООО «ООО» органами по сертификации

Орган по сертификации для проведения внешнего аудита СМК ООО «ООО» должен соответствовать требованиям ГОСТ Р ИСО/МЭК 17021-1. Проверку соответствия организовывает директор по качеству.

Функции органа по сертификации при подготовке и проведении внешнего аудита СМК определены ГОСТ РВ 0015‒003.

В зависимости от целей и статуса СМК, внешний аудит СМК, проводимый органом по сертификации, подразделяется на:

- - проверку СМК в целях получения сертификата соответствия;

- - инспекционный контроль сертифицированной СМК;

- - проверку СМК в целях ресертификации, расширения или сужения области сертификации.

Особенности вышеуказанных проверок изложены в ГОСТ РВ 0015‒003.

Для организации внешнего аудита со стороны ООО «ООО», генеральный директор организовывает последовательную реализацию следующих действий:

- - подготовка и отправка заявки, оформленной в соответствии с приложением А ГОСТ РВ 0015‒003;

- - рассмотрение и подписание договора, направленного органом по сертификации;

- - подготовка и отправка в орган по сертификации сведений и документов СМК согласно договору;

- - разработка (при необходимости) и реализация плана организационно-технических мероприятий по подготовке к внешнему аудиту СМК (форма плана - согласно приложению Г ГОСТ РВ 0015‒003) с оформлением отчета о результатах выполнения плана;

- - согласование плана проверки;

- - получения плана проверки не менее чем за пять рабочих дней до начала проверки СМК.

Разногласия по плану проверки руководитель организации разрешает до начала проведения проверки с председателем комиссии. При рассмотрении плана проверки СМК предложения организации могут быть направлены на уточнение сроков, порядка выполнения отдельных пунктов плана и других вопросов, связанных с выполнением организацией государственного контракта (контракта, договора) по ГОЗ. Предложения организации не должны влиять на общее содержание плана проверки.

При проведении проверки действия ООО «ООО» определяются настоящим стандартом, планом проверки и требованиями ГОСТ РВ 0015‒003. Порядок работы ВП при проведении проверки устанавливает ГОСТ РВ 0015‒003.

Оценку соответствия СМК установленным требованиям проводят в соответствии с критериями и порядком принятия решения о соответствии или несоответствии СМК, приведенными в приложении Е ГОСТ РВ 0015‒003.

При возникновении разногласий между комиссией и организацией решение по ним принимает руководитель органа по сертификации.

При несогласии с результатами проверки СМК органом по сертификации организация вправе обратиться в апелляционную комиссию.

Копии решения органа по сертификации и выданного сертификата соответствия СМК начальник БМК направляет ВП, закрепленному за организацией, в течение трех рабочих дней после получения указанных документов.

Остальные требования по проведению внешних аудитов органами по сертификации установлены ГОСТ Р ИСО 19011 и ГОСТ РВ 0015‒003.

Для организаций, сертифицированных на соответствие требованиям ГОСТ Р ИСО 9001‒2015 процедура аналогична – убираем ВП, ГОСТ РВ 0015‒002, ГОСТ РВ 0015‒003.

Внимательные читатели спросят: а где программа аудита по 9.2.2 ГОСТ Р ИСО 9001‒2015? А – нету! Почему, расскажу в ближайшей статье.

Содержание типового стандарта по управлению аудитами можно посмотреть:

- для военной продукции ЗДЕСЬ: СТО 123456RW-201-2021 Управление системой менеджмента качества. Внутренние и внешние аудиты;

- для гражданской продукции ЗДЕСЬ: СТО 8765RISO-185-2022 Управление системой менеджмента качества. Внутренние и внешние аудиты.

Чтобы не утонуть в обилии материала - пользуйтесь актуальным перечнем ранее опубликованных статей со ссылками. Этот перечень (Word) можно посмотреть/скачать ЗДЕСЬ.

4.10.2023

P.S. С выходом ГОСТ РВ 0015‒003‒2024 данная статья утратила актуальность для военной продукции, применима только для работ по ГОСТ Р ИСО 19011.

По ГОСТ РВ 0015‒003‒2024 ищите материалы в Перечне (см. ссылку выше).