Современная экономика требует высокой эффективности и оперативности в проведении бизнес-транзакций. В этом контексте система быстрых платежей (СБП) приходит на помощь, расширяя возможности B2B-переводов. Особенно интересным направлением является внедрение нового формата B2B-переводов с использованием QR-кодов Системы быстрых платежей (СБП). Данный метод значительно упрощает процесс переводов между юридическими лицами.

QR-код – мост в будущее

QR-код (Quick Response) представляет собой двумерный формат штрих-кода, в котором при помощи пикселей зашифрована информация. При сканировании QR-кода цифровым устройством (смартфоном), пользователь мгновенно получает доступ к зашифрованным в нем данным. По этой причине QR-коды стали мощным инструментом для преобразования транзакционных процессов.

Как происходит генерация QR-кода?

Сначала определяется, какая информация будет закодирована. Это может быть текст, ссылка, реквизиты, контактные данные, географические координаты и многое другое. Затем выбранная информация преобразуется в бинарный код (набор нулей и единиц), который могут считывать компьютеры. Разные типы данных имеют свои специфические способы кодирования.

QR-код содержит определенные служебные данные, например: версию QR-кода (его размер и структура), уровень коррекции ошибок (дополнительные биты информации, которые позволяют устранять ошибки при считывании QR-кода в случае, если он частично поврежден), режим кодирования и т.д. Вся информация (в том числе служебные данные) разбивается на блоки – квадратики, из которых состоит QR-код. В нем также содержатся узоры и выравнивающие элементы, которые позволяют устройствам более точно сканировать код и определять его ориентацию.

На основе вышеперечисленных данных создается изображение QR-кода, состоящее из белых и черных квадратов, которые образуют уникальные узор. QR-код становится уникальным шаблоном для передачи выбранной информации, который можно отсканировать при помощи смартфона или сканера (для расшифровки закодированных в нем данных).

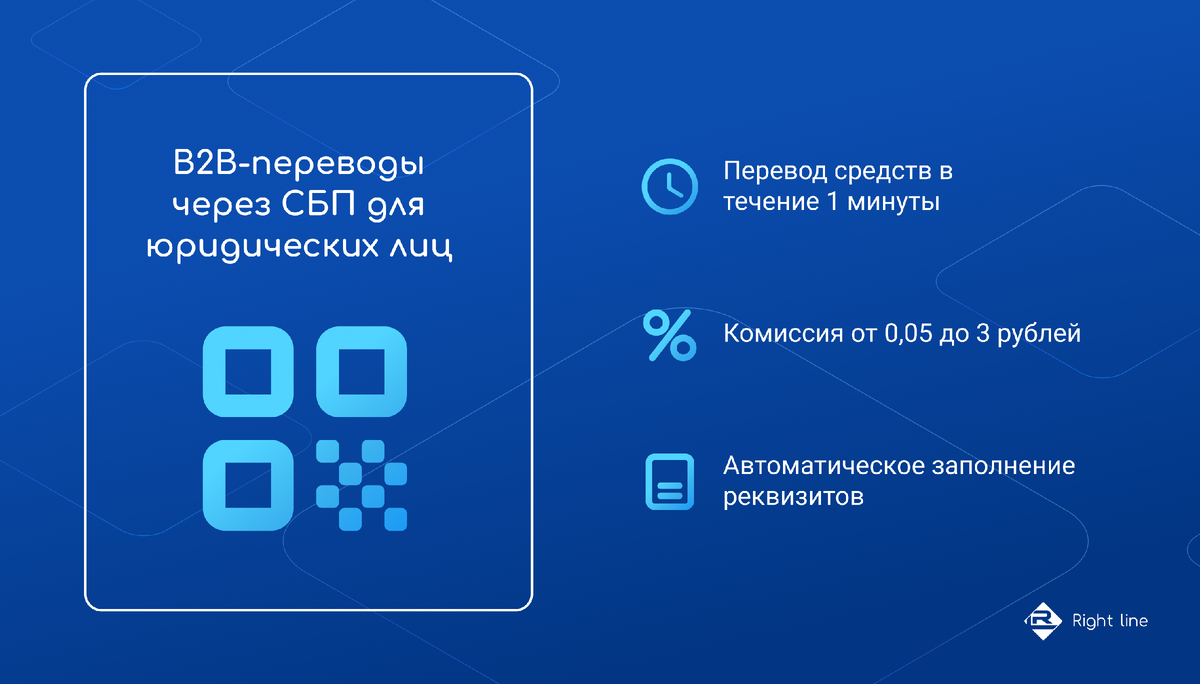

Теперь вместо заполнения вручную длинных банковских реквизитов и сложных форм, юридические лица смогут отсканировать QR-код, который генерирует получатель и отправляет плательщику, а ключевые данные подтянутся автоматически. Этот метод не только удобнее, но и безопаснее: риск совершить ошибку при вводе данных сводится к минимуму.

В чем заключаются преимущества B2B-переводов через СБП для юридических лиц?

Одной из главных особенностей B2B-переводов по QR-кодам является скорость проведения операций. Отсканировав QR-код, юридические лица могут моментально осуществить платеж, не тратя время на заполнение реквизитов. Компании из разных часовых поясов могут настраивать стабильный процесс оплаты, значительно сократив время стандартных межбанковских расчетов. Средства зачисляются на счет получателя моментально, в том числе в выходные и праздничные дни.

Рассмотрим на примере:

Клиент хочет заказать оптом мотоциклы из Владивостока, чтобы перепродавать их в Москве. Он уже обсудил с менеджером мотосалона все детали и заключил договор на поставку. При стандартном проведении операции, даже в случае, если покупатель произведет оплату в 10 утра по московскому времени, во Владивостоке на этот момент будет уже 17 часов (конец рабочего дня в банке). Соответственно, сделку завершат только на следующий день.

В случае с переводом через СБП, юрлицо-получатель сформирует QR-код, и отправит его плательщику. Клиент отсканирует его, затем откроется окно оплаты, в котором уже будут заполнены реквизиты, и останется только произвести перевод. При оплате по QR-коду средства на счет получателя поступят в течение одной минуты, что значительно быстрее стандартного способа.

Еще одним преимуществом оплаты по QR-кодам является небольшая комиссия по таким операциям. Она составляет от 0,05 до 3 рублей, в зависимости от суммы перевода. Получается, что B2B-переводы по QR-коду через СБП не только намного проще и быстрее, но еще и выгоднее стандартного способа.

Спрос рождает предложение

ЦБ РФ обязал банки интегрировать B2B-переводы между юридическими лицами до 1-го апреля 2024 года. В связи с этим российские поставщики программного обеспечения начали оперативно предоставлять банкам готовые коробочные решения по подключению к СБП, которые поддерживают также сценарий B2B-переводов. Из-за большой конкуренции, разработчики ПО, помимо основного функционала, предлагают различные полезные дополнения. К примеру, в своем решении «СБП Коннект» российская компания Райт Лайн реализовала возможность бесперебойных B2B-переводов в режиме 24/7. Функция позволяет перечислить деньги на счет получателя даже в случае, если автоматизированная банковская система (АБС) недоступна.

Как это работает?

Представим, что АБС по техническим причинам недоступна, в таком случае, оплату произвести не получится. Эту проблему решает функция бесперебойных переводов «СБП Коннект». Даже при условии, что АБС не работает должным образом, транзакция будет произведена, и средства переведут на счет получателя. Сценарий будет успешно завершен, но деньги с расчетного счета плательщика будут списаны уже после восстановления работы АБС. Благодаря данному дополнению транзакция будет произведена моментально, даже в случае технических неполадок со стороны АБС. Данная функция позволит юридическим лицам сэкономить время, которое имеет огромное значение.

Деловые транзакции по QR-кодам в последнее время набирают все большую популярность благодаря скорости зачисления средств и более низким комиссиям. Некоторые банки уже внедрили B2B-переводы по СБП, но особую важность для успешного функционирования сервиса в будущем будет иметь поддержка данного сценария именно крупными банками, в которых присутствуют представители малого и среднего бизнеса. Безусловно, хорошим толчком для дальнейшего развития и массового распространения платежей по QR-кодам послужит обязательная интеграция банками сценария B2B-переводов в 2024 году (по требованию ЦБ РФ).