Без планирования финансов все происходит стихийно, но можно научиться управлять этой стихией. С регулярными расходами у нас есть привычка — бюджет на каждый месяц примерно на одинаковую сумму. Мы знаем, что эти деньги нужно выделить на ипотеку, продукты, проезд, связь и т.д.

С нерегулярными расходами, которые происходят не каждый месяц, обычно все обстоит более драматично: каждый раз покупка подарков, обновление гардероба или отпуск — это вопрос «Где взять средства»?

Пока мы тратим то на одно, то на другое, большие мечты остаются мечтами. Следовательно, с глобальными и важными целями — полное фиаско. С этим нужно что-то делать. Просто «больше зарабатывать» не решает проблемы, а может помочь только одна вещь — научиться управлять деньгами.

А именно:

1. Планировать свои финансы.

2. Следовать намеченным планам.

Только так можно направить деньги в действительно важное, не позволяя им утекать на ерунду.

Что можно сделать для изменения ситуации прямо сейчас?

Все волшебство управления деньгами заключается в том, что большие результаты получаются из ежедневных небольших действий, образа жизни и привычек.

Привычки — это зеркало, в котором отражается будущее. Прямо здесь и сейчас вы можете изменить свои привычки, а значит - будущее.

Встроить управление деньгами в ежедневный процесс помогут три несложные привычки:

1. Планировать бюджет на месяц вперед.

2. Регулярно откладывать деньги.

3. Вести учет расходов.

Начните потихоньку, с малого. Главное — регулярность.

Технология планирования бюджета на месяц

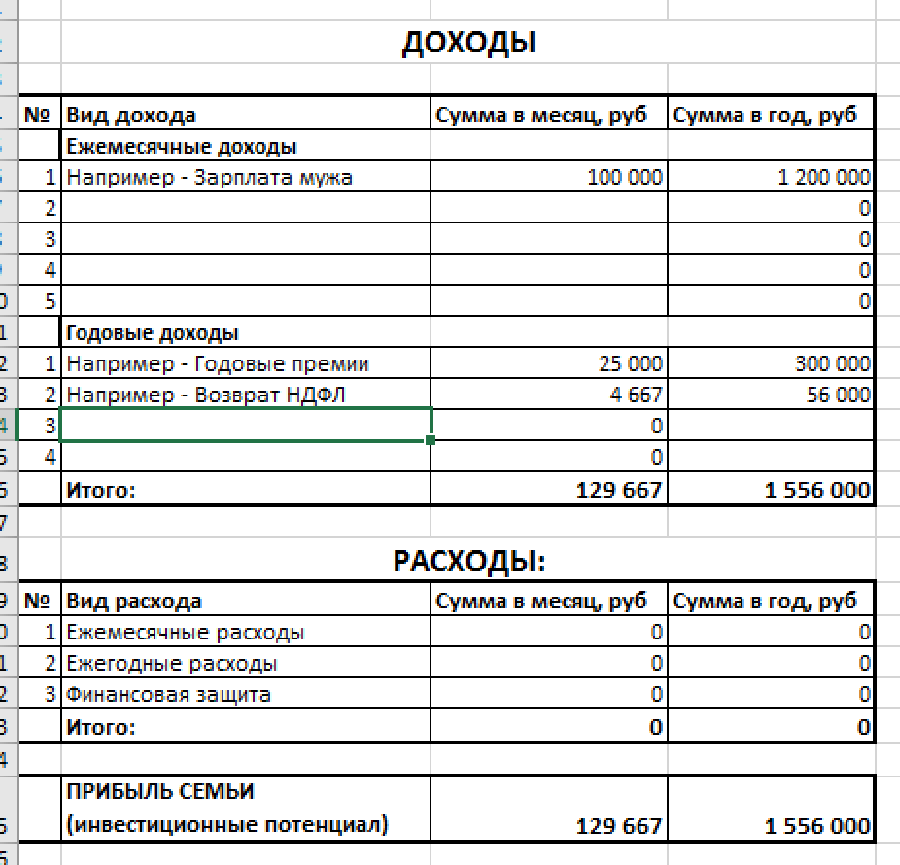

Для начала нужно составить средний бюджет, где все статьи усреднены по году. Используйте Excel. Первая необходимая закладка — «Планирование бюджета».

Планирование бюджета - очень простая вещь. Перечисляете в одной таблице доходы, в другой — расходы. Внизу видите итог — разницу между доходами и расходами = инвестиционный потенциал.

Начните с заполнения таблицы доходов. По строкам запишите названия всех ежемесячных доходов и сумму в месяц. Ниже запишите нерегулярные доходы — премии, возврат налогов, дивиденды, проценты по вкладам.

К доходам можно отнести только те деньги, которые вы реально можете сразу потратить. Если у вас увеличился пенсионный капитал или ваше жилье выросло в цене - это не нужно записывать в доходы при планировании бюджета. Только те деньги, которые доступны к использованию.

Регулярные доходы, которые получаете каждый месяц, записывайте в сумме в столбец «сумма в месяц». Если у вас нестабильный доход, и от месяца к месяцу наблюдается большая разница — то вам планирование нужно больше, чем кому бы то ни было. Но можно посчитать сколько вы зарабатываете в среднем по году. Нерегулярные доходы нужно записать в столбик «сумма в год».

Заполнив эту часть таблицы, вы увидите — сколько в среднем зарабатываете в месяц и в год. Возможно это уже заставит вас серьезно задуматься.

Часть таблицы «Расходы» заполняется автоматически, когда вы поработаете с разделами соседней закладки «Планирование расходов». Все траты прописывайте в “среднем по году”.

В ежемесячные записывайте только те статьи, на которые вы тратите каждый месяц одинаковую сумму — коммунальные платежи, продукты, кафе, транспорт, прочее. Ставьте сумму расхода за месяц, в соответствующий столбец. А все нерегулярные статьи можете записать в блок ежегодных расходов.

Разделение на «ежемесячные», т.е. регулярные и «ежегодные», т.е. нерегулярные можно делать на свое усмотрение, как вам удобнее их воспринимать. Например, каждый месяц вы покупаете что-то из одежды, вам проще думать об этом, как о регулярных расходах — значит записывайте в ежемесячные. Если же обновляете гардероб один-два раза в год, вам нужно записать их в годовые.

Когда будете заполнять расходы, смотрите в соседнюю вкладку, где формируется ваш бюджет, и оцените — сколько еще остается от доходов? Когда вы заполните все, посмотрите в сводный бюджет — какие выводы можно сделать?

Идеально, если минимум 20% дохода у вас остается не потраченными, именно эти средства вы сможете откладывать на будущие цели. Если у вас получается сформировать свой бюджет с прибылью — это уверенность, что в будущем все материальные цели будут достигнуты, а вы будете полностью независимым, финансово стабильным человеком.

На основании этого «среднего» бюджета вы сможете делать две важнейшие для финансового благополучия вещи: составить личный финансовый план и планировать ежемесячный бюджет.

Личный финансовый план

Личный финансовый план — это планирование на долгосрок, которое покажет, как именно вы сможете достичь глобальных целей.

План — это не жесткая концепция, обязательная 100% к исполнению. Это ориентир, который показывает, где вы находитесь и какова перспектива. В ваших силах менять текущие условия, в плане вы будете видеть, как это влияет на будущее.

Вторая вещь, которую вы можете делать с помощью среднего бюджета — это планировать бюджет на ближайший месяц. Вы можете делать это на вкладке «текущий учет» внизу таблицы.

Когда у вас составлен «средний» бюджет по году, то на планирование бюджета на месяц потребуется максимум полчаса раз в месяц.

Планировать расходы на месяц лучше так: сначала вы смотрите в «средний» бюджет, где отражены все крупные цели — отпуск, автомобиль, крупная покупка или оплата обучения. Вы планируете сколько денег (или сколько процентов от дохода) будете туда направлять.

Записываете эти суммы в расходы — в столбцы, которые вы именуете этими целями. Затем, когда все мечты запланированы, ставите в бюджет обязательные расходы и платежи — продукты, транспорт, коммунальные. И уже в третью очередь вы решаете сколько денег направить на развлечения и прочие расходы.

Такая ежемесячная работа отрезвляет: каждая сумма денег начинает настолько адекватно восприниматься, что ошибки и лишние траты испаряются сами собой.

Составив план на месяц, вы точно знаете куда и сколько денег можно потратить, а сколько — отложить на цели.

Однако привычка планировать не будет работать сама по себе. Обязательно нужно добавить привычку откладывать деньги.

Для такого навыка нужно настроить систему — как и куда вы будете делать регулярные отчисления? Нужно принять решение, как ежедневно действовать с деньгами, необходимыми на годовые и долгосрочные цели.

Отложить — значит физически отделить от общей массы денег. Стоит вам лишь начать применять технику отдельных счетов, как вы резко почувствуете себя более состоятельным человеком - у вас будут запасы и резервы для всех целей, у вас всегда будут деньги и вы не потратите их случайно.

Например:

1. Небольшие и «текущие» расходы: небольшие по суммам цели и не имеющие точной даты покупки, происходящие время от времени в течение всего года: подарки, одежда, благотворительность, косметика и прочее.

Для них не нужны банковские вклады и создание мультивалютной корзины. Вполне подойдет отдельный счет в приложении банка.

Для каждой цели, которую вы хотите выделить из общей массы расходов, заведите отдельный счет (кубышку, копилку, конверт и т.п.). Назовите их. Каждый раз получая доход, лучше сразу отложить в такой конверт запланированную сумму.

2. Средние цели с определенной датой

Это ваши конкретные цели в течение года — путешествие, покупка мебели и другие крупные траты .

Для таких целей лучше открыть вклад в том же банке, где у вас находится банковская карта. Сегодня практически все банки предлагают своим клиентам такую супер удобную функцию, как «копилка», «накопить на цель» и прочее. Вы можете выбрать вклад, который вам подходит, оформить его ровно к дате реализации цели.

Каждый раз пополняя такой вклад, вы будете с огромным удовольствием наблюдать, как сумма увеличивается, вы прямо физически почувствуете, как цель становится ближе: когда вы делаете такие определенные шаги к своим мечтам, они начинают оживать и стремительно воплощаться.

3. Крупные цели

Здесь цели со сроком реализации через несколько лет. Это могут быть: новый автомобиль, квартира, или будущие инвестиции.

Будущие инвестиции — это ваш первый шаг к долгосрочным целям, как образование детей, личный пенсионный капитал, загородный дом и прочее.

Чтобы успешно реализовать эти цели, вам со временем нужно научиться инвестировать свои сбережения в доходные инструменты — недвижимость, фондовый рынок, драгоценные металлы или бизнес. Прежде, чем начинать инвестировать, нужно иметь капитал. Чтобы он появился, достаточно создать условия, чтобы вы спокойно накопили его.

Итак, для крупных среднесрочных целей нужен более серьезный подход — деньги должны лежать в трех местах. Это называется диверсификация — слово, за которым скрывается не хранить все яйца в одной корзине.

Например, для начала — вклад в рублях + вклад в долларах + обезличенный металлический счет (ОМС). Найдите самые выгодные предложения у банков, это не сложно.

Для вкладов в рублях и валюте хорошо бы найти более высокие проценты. Важным условием является удобство ежемесячного пополнения. Чтобы ежемесячный ритуал пополнения счета не был для вас обременительным. Для обезличенного металлического счета (ОМС) потребуется очень надежный банк, потому что металлические счета не застрахованы государством, что означает: если банк обанкротится, клиенты теряют накопленные средства. Важны также его цены покупки и продажи металла. Узнайте цены на металлы у ЦБ РФ, затем в выбранных вами надежных банках и делаете выбор в пользу самого выгодного.

Если у вас нерегулярный доход, вы работаете сами на себя, доход вам поступает мелкими суммами в течение месяца, можете настроить в «копилках» автоматическое пополнение. То есть, с каждой суммы поступления у вас автоматически будет перечисляться процент, который вы сами зададите.

Подведем итоги

Если вы однажды составите свой средний бюджет, потратив примерно час времени, то впоследствии на его основе вы сможете планировать бюджет на каждый ближайший месяц.

План на месяц позволит вам очень эффективно использовать заработанные средства, вовремя направить их на те цели, которые реально очень важны, и не позволит деньгам просто утечь сквозь пальцы.

Чтобы план «сработал», нужно настроить систему откладывания денег.

Откладывать деньги — это значит физически отделить их от основных. Идеально создать для этого систему, чтобы средства уходили в сбережения сразу, как только получаете доход.