Привет всем! Лента подбрасывает статьи согласно моим интересам. Порой попадаются довольно старые: двух, трёхлетние. Обычно в таких древних я комментарии не оставляю. Но так как ситуации интересные, обсудить хочется. Поэтому я вкратце расскажу здесь.

Ну, как вкратце. Совсем коротко не получится, так что приготовьтесь, текста будет много.

История называется "Взяли 13 тысяч с кредитки, выплатили больше 60".

Заголовок и правда пугающий. Шутка ли - отдать почти в пять раз больше, чем брал! Таких процентов нет даже у микрозаймов, у которых, как известно, условия более кабальные по сравнению с банковскими продуктами.

Конечно первой реакцией при прочтении заголовка будет "Какой ужасный банк, какая ужасная кредитка!"

Однако, если присмотреться повнимательнее, окажется, что всё совсем не так, как рассказывает автор. Давайте разберёмся, что ж там происходило на самом деле.

"В 2016 году супруг оформил кредитную карту. Сумма небольшая, всего 13 тысяч рублей. Получить карту было проще простого: оформляешь заявку на сайте банка и ждешь курьера. А вот чтобы расстаться с ней, семья выплатила в общей сложности более 60 тысяч рублей, пережила звонки коллекторов и чуть не лишилась отдыха за границей".

Вот обязательно надо подчеркнуть простоту получения карты: заявка на сайте банка и визит курьера. И это подается в контексте "ах какая грабительская карта". Как будто у честных банков и выгодных карт для получения нужно взять 150 справок, прийти в банк на другом конце города и отстоять трёхчасовую очередь. Вот тогда карта будет честной и выгодной, это же так взаимосвязано, ага.

— Это был сентябрь 2016 года, нам нужно было срочно ехать к маме в Барнаул. Поездка на своем авто обошлась бы в семь тысяч рублей, но денег на бензин не было. Муж заказал кредитную карту с лимитом в 13 тысяч рублей... Супруги договорились: раз на поездку нужно семь тысяч рублей, больше с карты они тратить не будут, а с зарплаты сразу вернут деньги, чтобы уложиться в беспроцентный период. Так и сделали.

Женщина успокоилась и была уверена, что вопрос с кредитными деньгами закрыт. Но ее супруг сделал по-своему. Кредитка казалась ему действительно удобным способом перехватить денег до зарплаты. Но такие траты случались у томича все чаще, и в феврале 2017-го кредитка была полностью опустошена.

"Перехватить до зарплаты" обычно означает взять и через несколько дней вернуть. От этого долги не растут, если, конечно, возвращать не меньше, чем брал. Вот уже и первая ошибка! Но вроде бы ничего страшного: на февраль 2017 года долг на карте - 13 тысяч. Не такие уж огромные деньги, что могло пойти не так?

Именно в этом месяце мужу героини вновь задержали зарплату — он не смог внести деньги в беспроцентный период. Однако никаких жестких санкций не последовало. Банк просто прислал СМС, что к 25-му числу следующего месяца нужно внести на карту 2,5 тысячи рублей.

— Так продолжалось несколько месяцев. Потом мужу вновь задержали зарплату и он не смог внести на карту минимальный платёж. Сумма минимального платежа увеличилась, но только на 200 рублей. Потом вновь стала 2,5 тысячи. Так было несколько раз. Все это время я лишь иногда спрашивала, как обстоят дела с кредиткой, на что получала ответ, что все нормально.

Тревогу Наталья забила в феврале 2018 года, когда ей позвонили из банка и попросили связаться с мужем, чтобы тот внес на карту минимальный ежемесячный взнос. Оказалось, что к тому моменту он уже три месяца не вносил деньги на кредитку и не отвечал на звонки из банка.

Прекрасное решение взрослого, адекватного человека! Перестать платить по карте и надеяться на то, что банк не начислит дополнительных процентов и санкций и вообще забудет про долг.

— Я спросила, какую сумму нужно внести, чтобы полностью закрыть кредитную карту. Мне озвучили цифру: 17 тысяч рублей, — делится наша собеседница. — Естественно, меня эта сумма смутила, потому что брали карту всего на 13 тысяч, год оплачивали минимальные платежи по 2,5 тысячи рублей, при этом все еще оставался долг в 17 тысяч.

Томич вносил 2,5 тысячи рублей на карту и верил, что за год рассчитается с долгом. Но сообщения от банка с суммой минимального платежа все приходили и приходили. Тогда мужчина просто перестал вносить деньги. Когда супруга резонно поинтересовалась, в чем же дело, ответил, что его, скорее всего, обманывают и тянут из него деньги.

Он видите ли, верил (!) что за год рассчитается. А выписки по карте, где подробно расписано, сколько и за что списывается, и как меняется задолженность, читать не обязательно. Главное верить. А потом решить, что его обманывают. Скорее всего. Но это неточно...

— Из банка мне позвонили только раз. Позже звонки начались уже от коллекторов, видимо, «Тинькофф» перепродал им этот долг, — рассказывает Наталья. — Тогда стало действительно страшно.

А до этого страшно не было, по-видимому. Подумаешь, из банка звонят, чего-то там требуют. Можно же с ними просто не разговаривать - и всё, ты уже как будто ничего и не должен.

Начала разбираться с договором. Выяснилось, что если ты не успел вернуть деньги на карту в беспроцентный период, кредитный лимит превращается в обычный кредит сроком на три года под баснословные 40% годовых.

Пфф, баснословные. Сейчас 40% уже не удивить. У кого-то вон под 70% даже есть. И кстати, платеж по кредиту на 13000 под 40% годовых на три года был бы всего 625 рублей, а не 2500. Опять автор что-то не договаривает.

— Обиднее всего было, когда я обнаружила, что долг по карте образовался из-за того, что муж потратил деньги с кредитки на перекусы в кафе и покупку какой-то ерунды для компьютерной игры World of Tanks, — делится томичка. — Почти вся сумма минимальных платежей уходила на погашение процентов. При этом основной долг почти не менялся. Когда муж не мог внести минимальный платеж, банк начислял штраф, а следующая поступившая на карту сумма шла на погашение этого штрафа. Иногда внесенных средств не хватало даже для погашения начисленных процентов за кредит. Из выписки увидели, что полгода мы платили проценты за проценты.

На минимальный платеж у него не было, но танки и перекусы - это святое!

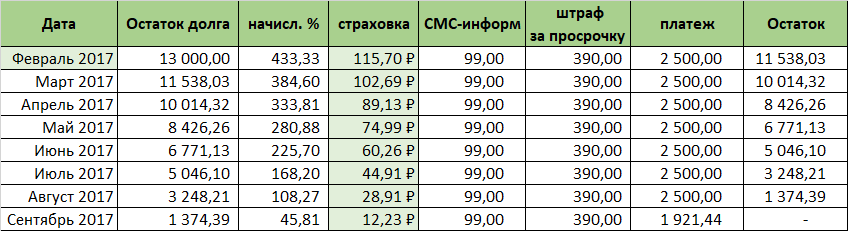

А я более чем уверена, что всё это время муж не только вносил минимальные платежи, но и потихоньку продолжал тратить деньги на карте. Потому что у меня ну никак не получается, даже со ставкой 40%, даже со страховкой и СМС-оповещениями, чтоб карту невозможно было погасить за год:

Супруги не понимали, как решить этот вопрос. Они считали, что банк их обманул, деньги на карту так и не вносили.

Да все они понимали, просто платить не хотели. Можно же было взять простой кредит и расплатиться с этим долгом, если не было денег, чтоб сразу отдать. Но самое интересное, что деньги - были! Об этом читайте чуть ниже. Видимо, уже просто жаба душила отдавать с такими процентами...

А потом им на почту пришло судебное решение. Коллекторы не стали оттягивать возврат долга и подали на мужа Натальи в суд. Тот присудил к выплате 33 тысячи рублей, 29 из которых были в счет уплаты долга, а четыре тысячи — сбор судебных приставов.

Деньги на карту не вносили - долг рос. Вполне логично. Опять же, на что рассчитывали? Что банк в суд не подаст? Несерьёзная какая-то парочка, всё через русский "авось". А потом ещё и удивляются.

— Для нас это стало шоком, — вспоминает Наталья. — Судебное решение пришло за две недели до отпуска. Мы планировали поехать в Казахстан, уже оплатили турбазу, накопили денег... Это был тот самый период, когда должникам запретили выезд за границу. Лето, сезон отпусков, а по новостям показывают, как должников разворачивали прямо в аэропорту, путевки горели и деньги за них никто не возвращал.

Вау! Денег они накопили! Значит, были денежки-то! На отпуск денег накопили, а долги отдавать не нужно значит. Интересные...

Но финал этой истории поразил меня больше всего. Не желая лишиться отпуска, парочка всё же погасила задолженность.

Вопрос пришлось решать оперативно. Муж взял на работе аванс, оплатил долг, оформил бумагу об отсутствии задолженности, и мы поехали в отпуск. После возвращения муж еще два месяца получал половину зарплаты, чтобы отработать аванс.

Вот так! "Страшный" долг, который оплатили всего одним авансом! (Все должники с кредитами под сотни тысяч прослезились). Решили вопрос оперативно. А кто мешал сделать это раньше? И аванс отрабатывали целых два месяца! То есть полтора года (с февраля 2017 по лето 2018) парочка не могла отдать долг в размере меньше месячной зарплаты. Хотя, даже ещё меньше, ведь не сразу долг подскочил до 33 тысяч. Зато на отпуск накопили, молодцы.

Вот такая история. Просто кладезь типичных ошибок заемщиков:

- Не изучили тарифы и не интересовались выписками по карте

- Платили минимальными платежами

- Допускали просрочку платежа

- Продолжали тратить с карты и наращивали задолженность

- Игнорировали требования банка и довели до судебного взыскания.

Ага, а виноват конечно банк и его "грабительская карта".

Не надо так.

Всем спасибо, что читаете мой канал! Напоминаю, теперь у меня есть страница в ВК. Всё, что вы читаете здесь, публикуется там несколькими днями раньше. Там же есть чат-беседка для общения и бесплатных консультаций. Группа открытая, и в ней подключен ВК Донат для желающих финансово поддержать/отблагодарить автора, то есть меня