Налоги для всех ООО

Есть налоги, которые при определённых условиях нужно платить независимо от режима налогообложения. К ним относятся:

- транспортный налог;

- земельный налог;

- другие налоги.

Если в ООО работают сотрудники по трудовым договорам и исполнители-физлица по договорам ГПХ, нужно отчислять за них два вида обязательных платежей: НДФЛ и страховые взносы.

Расскажем о каждом налоге подробнее.

НДФЛ

НДФЛ — налог на доходы физических лиц. Его ставка зависит от дохода сотрудника. Если человек заработал за налоговый период 5 миллионов рублей или меньше, НДФЛ платят по ставке 13%. Если сумма больше, то 5 миллионов будут облагаться налогом 13%, а всё, что свыше — 15%.

Предприятие вычитает НДФЛ из зарплаты, отпускных, больничных и других доходов сотрудников, а затем отправляет деньги в бюджет. Например, если оклад продавца Аллы 50 000 рублей, то в день зарплаты работодатель выплатит ей «чистыми» 43 500 рублей, потому что 13% от этой суммы — НДФЛ.

Доходы, не подлежащие налогообложению

Есть доходы, с которых не надо платить НДФЛ. Среди них:

- Государственное пособие, за исключением пособия по временной нетрудоспособности.

- Пенсия.

- Ежемесячная выплата при рождении первого или второго ребёнка.

Когда платить: НДФЛ, удержанный с 23-го числа прошлого месяца по 22-е число текущего, нужно платить не позже 28-го числа. То есть если сотрудник получил 23 августа отпускные, а 15 сентября зарплату за первую половину месяца, НДФЛ с этих доходов нужно перечислить до 28 сентября включительно.

Есть два исключения. НДФЛ, удержанный с 1 по 22 января, нужно заплатить не позднее 28 января. НДФЛ, удержанный с 23 по 31 декабря — не позднее последнего рабочего дня календарного года. Например, в 2023 году последний день уплаты — это 29 декабря.

Сколько платить: при доходе меньше либо равном 5 миллионам — 13%. Если доход больше, 5 миллионов облагается налогом 13%, а всё, что свыше — 15%.

Страховые взносы

Сумма зависит от зарплаты сотрудника, но работодатель уплачивает их из своего бюджета. В зависимости от типа тарифы могут быть:

Доходы, на которые не начисляются страховые взносы

Есть доходы, на которые не надо начислять страховые взносы, например:

- пособия по временной нетрудоспособности;

- материальная помощь работнику не более 4000 рублей в календарном году;

- матпомощь при рождении ребёнка, если выплата была в первый год и не более 50 000 рублей.

Как считать и платить: зарплата сотрудников и страховые взносы

С 2023 года действуют такие тарифы страховых взносов:

- 30% — единый тариф на пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности. Он снижается до 15,1%, когда общая сумма выплат сотруднику за год превышает лимит. В 2023 году это 1,917 миллиона рублей. Лимит ежегодно меняется.

- От 0,2 до 8,5% — отчисление в СФР на случай травматизма. В 2023 году остались прежние тарифы, установленные законом № 179-ФЗ от 22 декабря 2005 года. Их размер зависит от вида деятельности и риска получить травму, например, для офисных работников — 0,2%, а для тех, кто добывает руду — 8,5%.

Как выплачивать больничные и декретные

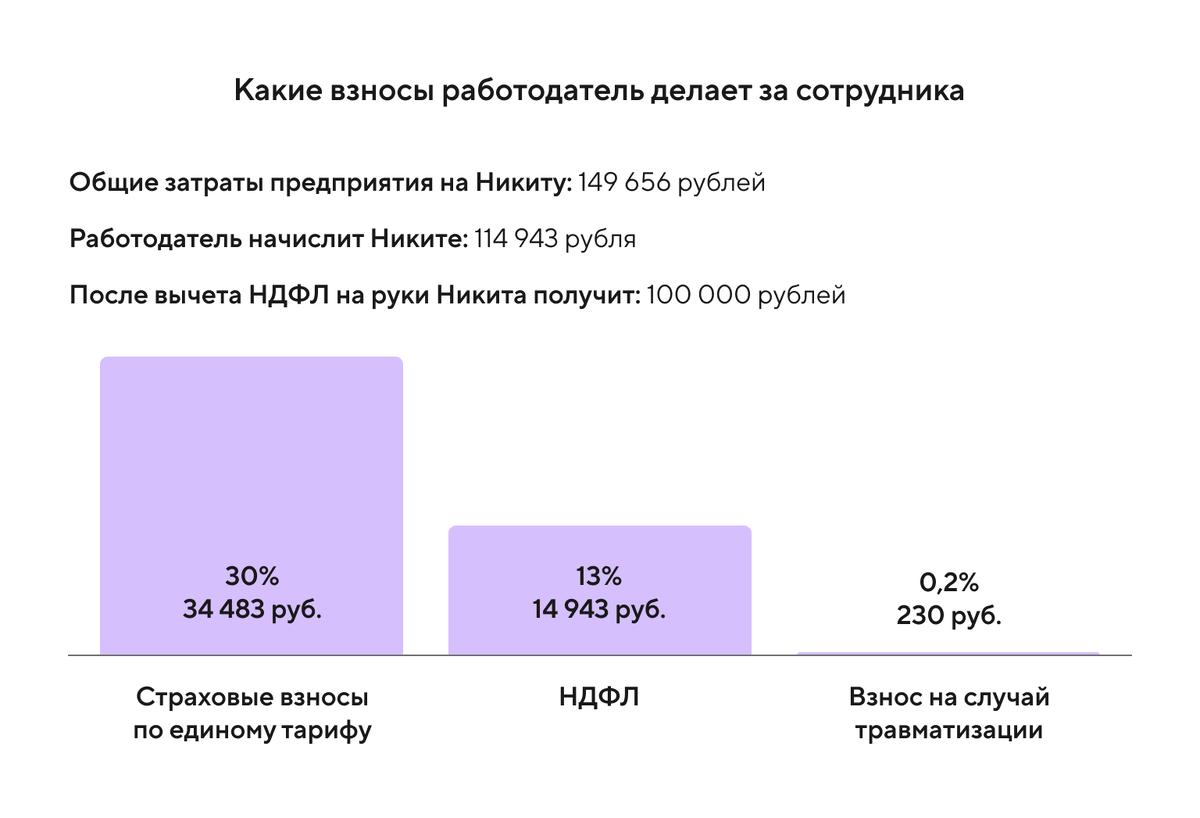

Например, зарплата программиста Никиты 114 943 рубля в месяц. Но на самом деле работодатель заплатит больше, потому что делает за Никиту отчисления. А Никита за счёт удержания НДФЛ получит на руки меньше.

Мы подробно расписали в инфографике, куда работодатель отправит деньги. При этом важно учесть, что страховые взносы рассчитываются в рублях с копейками, оплачиваются так же. Для удобства привели суммы без копеек.

Для некоторых категорий единые тарифы по страховым взносам снижены — статья 427 НК РФ. Например, для тех, кто относится к малому бизнесу и числится в реестре МСП, для благотворительных организаций на УСН или компаний, снимающих анимационные фильмы.

Если есть сотрудники, которые трудятся во вредных и опасных условиях, с их выплат нужно ещё уплачивать взносы по дополнительным тарифам — статья 428 НК РФ.

Когда платить: страховые взносы по единому тарифу — не позже 28-го числа следующего календарного месяца после их начисления. Взносы на случай травматизма — не позже 15-го числа следующего месяца. Например, на октябрьские выплаты нужно начислить страховые взносы 31 октября, а заплатить в разные сроки: на травматизм до 15 ноября, по единому тарифу до 28 ноября.

Сколько платить: страховые взносы по единому тарифу — 30% в пределах лимита и 15,1% сверх него, на случай травматизма — от 0,2 до 8,5%.

Условия и подключениеТочка сама посчитает страховые взносы

Сервис «Кадры» автоматически рассчитает взносы, НДФЛ, аванс, зарплату и подготовит отчётность по сотрудникам.

Транспортный налог

Его платят организации, на балансе которых есть автомобили, автобусы или другой транспорт. Налогом облагается не всё, к примеру, за легковушки для людей с инвалидностью или тракторы платить не надо. Исключений много: они перечислены в статье 358 НК РФ.

Транспортный налог — региональный, поэтому субъекты РФ могут устанавливать свои ставки и льготы, в том числе полностью освобождать от его уплаты. Найти информацию по конкретным регионам можно на сайте ФНС.

Если региональные власти не вводили свои ставки налога, нужно воспользоваться общими из пункта 1 статьи 361 НК РФ.

Когда платить: авансовые платежи по транспортному налогу платят ежеквартально, не позже 28-го числа месяца, следующего за кварталом. То есть в 2023 году за первый квартал надо заплатить до 28 апреля, за второй ― до 28 июля, за третий ― до 30 октября. По желанию регион может не вводить ежеквартальные платежи, а ограничиться годовым. В любом случае, по итогам года сумма должна быть уплачена не позднее 28 февраля следующего календарного года. То есть налог за 2023 год нужно платить до 28 февраля 2024 года.

Сколько платить: ставки транспортного налога зависят от региона. Узнать свою ставку можно в сервисе ФНС.

Земельный налог

Начисляется на земельные участки, которые находятся на балансе компании. При этом они должны быть признаны объектами налогообложения, находиться на праве собственности или бессрочного пользования. А вот за участки на праве безвозмездного пользования платить налог не нужно. Подробнее на сайте ФНС.

Когда платить: не позднее 28 февраля следующего календарного года. Если региональные власти ввели авансовые платежи, их нужно уплачивать не позднее 28-го числа месяца, следующего за отчётным кварталом. В 2023 году за первый квартал надо заплатить до 28 апреля, за второй ― до 28 июля, за третий ― до 30 октября, а за год — до 28 февраля 2024 года.

Сколько платить: ставка земельного налога зависит от региона. Посчитать свою ставку можно в налоговом калькуляторе.

Другие налоги

ООО вне зависимости от режима также может платить:

- налог на добычу полезных ископаемых;

- водный налог;

- налог на дополнительный доход от добычи углеводородного сырья;

- налог на игорный бизнес;

- торговый сбор;

- сборы за пользование объектами животного мира;

- регулярные платежи за пользование недрами;

- сборы за пользование объектами водных биологических ресурсов.

Эти налоги связаны с деятельностью организаций и платить их нужно, только если есть основания. Например, если предприятие использует для работы водоёмы, придётся заплатить водный налог.

У таких налогов есть особенности, а их ставки и сроки уплаты отличаются. Все условия подробно прописаны на сайте ФНС.

Налоги для ООО на ОСНО

ОСНО — общая система налогообложения. Она требует большого количества отчётов, но в то же время имеет много преимуществ: можно нанимать неограниченное количество людей, арендовать любые площади. Подходит для бизнеса, который долго окупается: заводов, магазинов, ресторанов.

Как выбрать систему налогообложения для ООО

ООО на ОСНО платит 3 обязательных налога:

- НДС;

- налог на прибыль;

- налог на имущество.

Разберём каждый из них подробнее.

НДС

НДС — налог на добавленную стоимость. Проще говоря, это надбавка к стоимости товара. Компании могут экономить на НДС, который платят при продаже товара, уменьшая его на сумму НДС, уплаченного во время его закупки.

Пример. Салон красоты «Леди» работает по агентскому договору. Салон заказал у подрядчика услугу «Свадьба под ключ» за 150 000 рублей и заплатил НДС (20% — это 30 000 рублей от всей суммы). Получилось 180 000 рублей. Эту же услугу компания продала невесте и жениху за 200 000 рублей, добавив сумму НДС (20% — 40 000 рублей). Получилось 240 000 рублей.

Наступил период отчёта и НДС к уплате. Компания отразит в декларации исходящий НДС к уплате (40 000 рублей) и входящий НДС к уменьшению (30 000 рублей). Сумма НДС, которую должен заплатить салон красоты, составит 10 000 рублей (40 000 — 30 000 = 10 000).

Ставка НДС меняется в зависимости от деятельности компании:

- 0% — ставка для экспорта, международных перевозок и для других товаров, работ и услуг из пункта 1 статьи 164 НК РФ.

- 10% — ставка для некоторых продовольственных, детских и медицинских товаров, а ещё для периодических печатных изданий и книг, связанных с образованием, наукой и культурой.

- 20% — стандартная ставка для товаров, которые не облагаются по ставкам 0% и 10%.

ООО выгоднее работать с компаниями, которые тоже платят НДС — так можно сэкономить на налоге, оформив сумму НДС к вычету.

Когда платить: НДС делят на три равные части и платят до 28-го числа каждого месяца в течение квартала, следующего за отчётным. Например, НДС за первый квартал делят на три части и платят до 28 апреля, 28 мая и 28 июня. При этом его можно заплатить единовременно в первый месяц или поделить на ⅓ в первом месяце и ⅔ во втором.

Есть исключение для неплательщиков НДС, которые выставляют счёт-фактуру с выделенной суммой налога на добавленную стоимость. Они должны заплатить налог одним платежом до 28-го числа месяца, следующего за кварталом, в котором оформили счёт-фактуру.

Сколько платить: cтавка может составлять 0%, 10% и 20%. Меняется в зависимости от ситуации.

Налог на прибыль

Налог на прибыль ООО — прямой налог, который организация платит с чистой прибыли.

Прибыль ООО рассчитывается по формуле:

Доходы — расходы = прибыль

Подробные правила расчёта прописаны в главе 25 НК РФ.

Стандартная ставка налога на прибыль — 20%, но есть много других ставок, в том числе пониженных. Все они перечислены на сайте ФНС.

Например, если владелец магазина продуктов заработал 100 000 рублей, а расходы составили 30 000 рублей, то облагаемая налогом на прибыль сумма составит 70 000 рублей.

Когда платить: зависит от периодичности.

- Если налоги на прибыль ООО уплачиваются ежемесячно, то до 28-го числа месяца, следующего за отчётным.

- Если налоги ООО уплачиваются ежеквартально, то до 28 апреля, 28 июля и 28 октября.

- Весь годовой налог должен быть уплачен не позже 28 марта календарного года, следующего за отчётным. Например,годовой налог на прибыль за 2023 год нужно заплатить до 28 марта 2024 года.

Сколько платить: стандартная ставка 20%, также есть льготные ставки.

Налог на имущество

Налог начисляется на недвижимость, которая принадлежит ООО. К примеру, это может быть офис или склад. Есть большой список исключений, которые подробно прописаны в пункте 4 статьи 374 НК РФ. К примеру, земля ООО на ОСНО налогом не облагается.

Ставка налога на имущество зависит от региона, но в общем случае не превышает 2,2%. По отдельным видам недвижимости региональные ставки не могут быть больше 2%. У ФНС есть удобныйсервис, где можно узнать ставку.

Когда платить: не позднее 28 февраля следующего года. Региональные власти могут не вводить авансовые платежи по налогу. Но если они есть, их необходимо платить не позднее 28-го числа месяца, следующего за истекшим отчётным периодом. То есть до 28 апреля, 28 июля и 28 октября.

Сколько платить: ставка зависит от региона и составляет не больше 2,2%, а для отдельных видов недвижимости не больше 2%.

Налоги для ООО на УСН

УСН — упрощённая система налогообложения. Подходит для небольшого высокомаржинального бизнеса, например, цветочных магазинов или салонов красоты.

ООО на УСН платит:

- единый налог;

- налог на имущество.

Теперь подробнее.

Единый налог

Единый налог заменяет НДС и налог на прибыль. Есть два варианта налогообложения:

1. ООО на УСН «Доходы». Это налог с доходов со ставкой от 1 до 6%. Работать по этой системе выгодно, если у предпринимателя мало расходов.

Пример. Если флорист Наталья в одиночку собирает букеты и сама развозит их заказчикам, ей выгодно работать на УСН «Доходы». А если Наталья арендует цветочный магазин, нанимает сотрудников и запускает рекламу, ей лучше подойдёт УСН «Доходы минус расходы».На практике для конкретного бизнеса нужно провести предварительные расчёты, чтобы понять, какая система окажется выгоднее.

2. ООО на УСН «Доходы минус расходы» со ставкой от 5 до 15%. Ставка зависит от региона и категории бизнеса. Этот вариант подойдёт тем, у кого много документально подтверждённых и экономически обоснованных расходов.

Посмотреть, какие расходы входят в перечень разрешённых, можно в статье 346.16 НК РФ. Важный момент: в 2023 году при выручке от 164,4 миллиона до 251,4 миллиона налог повышается до 8% и 20% соответственно. То же самое будет при средней численности работников от 100 до 130 человек.

Налоги ООО на УСН «Доходы минус расходы» рассчитываются по формуле:

(доходы — расходы) x ставка = сумма налога.

София Заикина, основатель бухгалтерского агентства BUHSOF:

«Важно, чтобы сумма, которую платят в бюджет, была не меньше минимального налога. Проверить себя легко: нужно сложить все доходы и умножить сумму на 1%. Это и есть минимальный налог. Его требуется сравнить с результатом расчёта по формуле. Ту сумму, которая оказалась больше, заплатить в бюджет. Стоит учесть, что если расходы превышают доходы, минимальный налог всё равно нужно заплатить».

Разберём на примере. Предприниматель Александр решил посчитать, какой налог платит ООО в год. Его ставка — 15%, доход ООО — 500 000 рублей, а расход — 400 000 рублей.

Сначала Александр рассчитывает минимальный налог по формуле:

Доход x 1% = минимальный налог

500 000×1% = 5000

Затем предприниматель рассчитывает налог по формуле для УСН «Доходы минус расходы»: определяет свою налоговую базу и считает 15% от неё.

Доход — расход = налоговая база

500 000 — 400 000 = 100 000

На практике этот расчёт, как правило, сложнее. Скорее всего, придётся изучить вопрос подробнее или доверить его бухгалтеру.

Налоговая база x ставка = минимальный налог

100 000×15% = 15 000

Когда платить: авансовые ежеквартальные платежи следует вносить в течение года не позднее 28-го числа месяца, следующего за отчётным кварталом. Обычный или минимальный налог по итогам года нужно внести до 28 апреля года, следующего за отчётным.

Сколько платить: в зависимости от региона, на УСН «Доходы» от 1 до 6%, на УСН «Доходы минус расходы» от 5 до 15%.

София Заикина, основатель бухгалтерского агентства BUHSOF:

«Распространённая ошибка предпринимателей, которые платят налоги ООО на УСН «Доходы минус расходы» — фиксация расходов, никак не подтверждённых документально. Если о ней станет известно во время проверки, налоговая инспекция вправе:

- исключить неподтверждённые расходы;

- увеличить налогооблагаемую базу;

- начислить налог уже на увеличенную сумму;

- наложить штраф.

Поэтому важно следить, чтобы все расходы были подтверждены документально».

Налог на имущество

ООО на УСН освобождены от уплаты налога на имущество организаций — пункт 2 статьи 346.11 НК РФ. Но они платят налог на имущество, которое числится в специальном перечне объектов недвижимости. У каждого региона он свой. Если имущества нет в перечне, платить налог не нужно. Налоговая база по имуществу — кадастровая стоимость.

Найти перечень можно на сайте ведомства, которое регулирует вопросы по имуществу в вашем регионе. Обычно это министерство, департамент или комитет имущественных отношений.

Когда платить: не позднее 28 февраля следующего года. Если есть авансовые платежи, их нужно перечислить не позднее 28-го числа месяца, следующего за истекшим кварталом, то есть до 28 апреля, 28 июля и 28 октября.

Сколько платить: ставка зависит от региона.

Налоги для ООО на ЕСХН

ЕСХН — единый сельскохозяйственный налог. Его платят предприятия, занимающиеся животноводством, растениеводством, сельским и лесным хозяйством. Причём доля доходов от этой деятельности должна быть не меньше 70%. ООО на ЕСХН платят в бюджет:

- сельскохозяйственный налог;

- НДС.

Теперь подробнее.

Сельскохозяйственный налог

Основная ставка для ООО на ЕСХН 6%, но региональные власти могут уменьшать её до 0%. Она зависит от вида продукции, размера доходов, места ведения деятельности и средней численности сотрудников.

Сельскохозяйственный налог начисляется по формуле:

Налоговая база (доходы — расходы) x ставка = ЕСХН

Из доходов можно дополнительно вычесть убытки прошлых лет — это уменьшит сумму налога.

Когда платить: ЕСХН за год платят до 28 марта следующего года. По окончании полугодия также вносят авансовый платёж до 28 июля.

Сколько платить: стандартная ставка ЕСХН составляет 6%.

НДС

С 1 января 2019 года ООО на ЕСХН стали платить НДС. Но есть случаи, когда можно этого не делать.

ООО освобождается от уплаты НДС по статье 145 НК РФ, если:

- ООО перешло на ЕСХН и реализовало право на освобождение от НДС в одном и том же календарном году;

Чтобы получить такое освобождение, нужно подать уведомление в свою налоговую инспекцию не позже 20-го числа месяца, с которого планируется не уплачивать НДС.

Когда платить: НДС перечисляют равными частями до 28-го числа каждого месяца в течение трёх месяцев после отчётного квартала.

Если у компании есть освобождение от НДС, но она выставит счёт-фактуру с выделенной суммой налога, его нужно заплатить. Срок — до 28-го числа месяца, следующего за кварталом, в котором оформили счёт-фактуру.

Сколько платить: ставка НДС для основной сельхозпродукции 10%.

София Заикина, основатель бухгалтерского агентства BUHSOF:

«Не ошибиться с налогами поможет сервис ФНС. Выберите раздел «Юридическим лицам» и заполните платёжное поручение. Платите с расчётного счета ООО. На сайте ведомства также можно заплатить налоги с личного счёта директора. Для этого выберите «Уплата налогов за третьих лиц». Но лучше избегать таких платежей: если компания не платит налоги с расчётного счета, это может привести к запросам документов со стороны банков».

Для удобства мы сделали сравнительную таблицу. В ней прописали, какие налоги платят организации в зависимости от режима и при любой системе налогообложения. Сохраните картинку, чтобы она всегда была у вас под рукой.

Коротко

- Каждое ООО платит налоги. Количество и ставки налогов ООО различаются в зависимости от выбранной системы налогообложения.

- Есть налоги, которые не зависят от системы налогообложения: НДФЛ и взносы, транспортный налог, земельный налог, а также специализированные налоги для некоторых видов деятельности.

- ООО на ОСНО платит НДС, налог на прибыль и налог на имущество.

- ООО на УСН платит единый налог, который зависит от выбранного объекта налогообложения: «Доходы» или «Доходы минус расходы». Налог на имущество на УСН нужно платить, если оно числится в региональном перечне объектов недвижимости.

- ООО на ЕСХН платит сельскохозяйственный налог и НДС.

- Важно разобраться, какие налоги нужно платить ООО, и вовремя их уплачивать. Если этого не делать, могут начислить пени и оштрафовать.