При проведении проверок и при восстановлении учета мне часто приходится сталкиваться с тем, что в учете организаций висят суммы задолженностей поставщиков или клиентов. Срок этих долгов исчисляется годами. Бухгалтер не знает, что с эти делать и не трогает. В статье расскажу, как для целей учета по налогу на прибыль можно списать безнадежные долги и какие долги считаются безнадежными.

Основания для признания задолженности безнадежной

В статье 265 НК РФ «Внереализационные расходы» перечислены расходы, которые можно учесть в качестве внереализационных. Среди них названы и безнадежные долги.

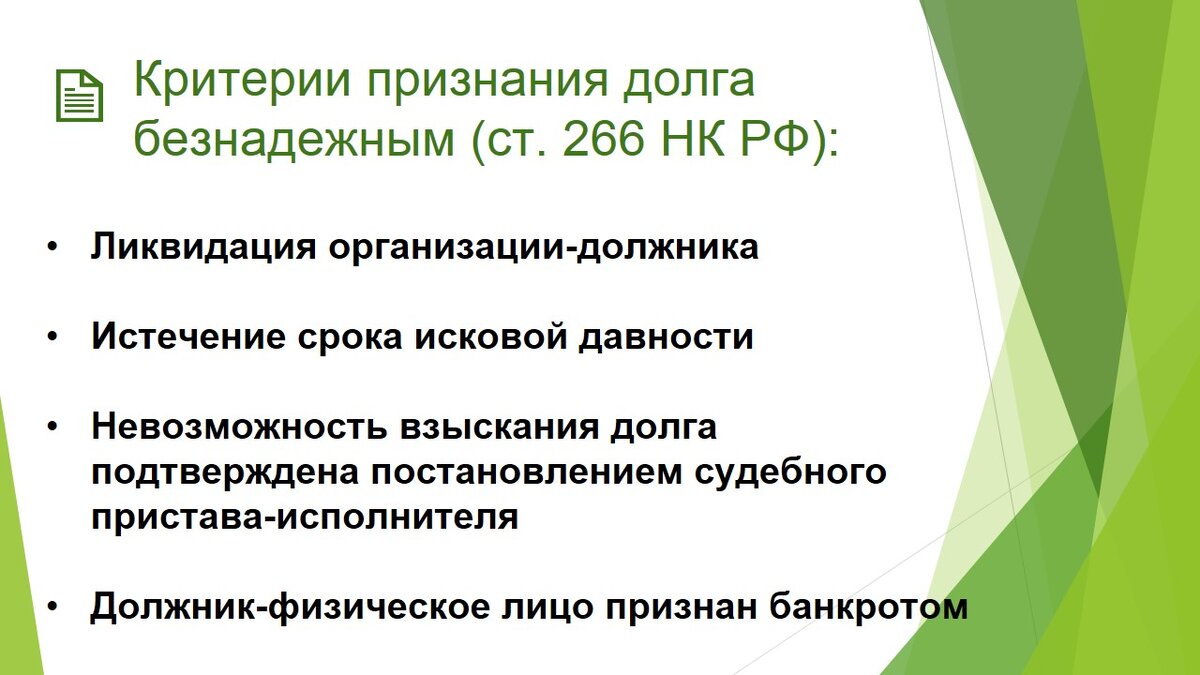

Критерии признания долга безнадежным перечислены в статье 266 НК РФ.

По этим четырем основаниям нужно ежегодно, а лучше ежеквартально, проверять всю имеющуюся у организации дебиторскую задолженность:

- Авансы поставщикам

- Долги покупателей

- Задолженность по договорам займа.

Списание долга ликвидированного должника

Ликвидация должника является одним из критериев признания долга безнадежным. То есть вы должны проверить всех ваших должников – не исключены ли они из ЕГРЮЛ. При этом для уменьшения налога на прибыль на сумму долга подходит долг не каждой ликвидированной организации. Подробное объяснение приведено в таблице:

Если организация исключена из ЕГРЮЛ по причине недостоверности сведений, то признать ее задолженность в составе внереализационных расходов можно будет после ликвидации этой организации или после истечения срока исковой давности.

Если ваш должник ликвидирован, но есть вступившее в силу решение суда о взыскании задолженности ликвидированного должника с физических лиц в рамках субсидиарной ответственности, первоначальную задолженность нельзя считать безнадежной и признать ее в расходах, так как в этом случае состоялся перевод долга юридического лица в задолженность граждан (Письмо Минфина России от 14.03.2022 N 03-03-06/2/18457).

Списание безнадежного долга в связи с истечением срока исковой давности

Безнадежными долгами признаются те долги, по которым истек установленный срок исковой давности. Порядок исчисления срока исковой давности регулируется подразделом 5 "Сроки. Исковая давность" части первой ГК РФ.

Общий срок исковой давности составляет три года (п. 1 ст. 196 ГК РФ). Течение срока исковой давности может прерываться, например, если должник каким-то образом признает свою задолженность (ст. 203 ГК РФ). Подписание акта сверки прерывает течение срока исковой давности, и он начинает отсчитываться заново.

Бывает так, что должник оплатил свою задолженность после того, как мы признали ее безнадежной и списали. В таком случае списанная задолженность должна быть восстановлена и отражен внереализационный доход организации.

Вы судились с должником. Как судебное решение повлияет на списание дебиторской задолженности

Если у организации есть непогашенная дебиторская задолженность и организация судилась по поводу признания этой задолженность, то порядок списания долга будет такой:

В Письме N 03-03-06/1/74941 от 03.08.2022 Минфин России высказал мнение, что если организация-кредитор подавала в суд на должника и суд состоялся, то такую задолженность будет невозможно списать по причине истечения сроков исковой давности. Для списания этого долга должны быть соблюдены критерии, указанные в статье 266 НК РФ.

Минфин приводит такой аргумент в обоснование своей позиции:

Как списывать безнадежную дебиторскую задолженность, если есть встречная кредиторская задолженность

Бывают ситуации, когда организация является по одному договору дебитором, а по другому - кредитором. По дебиторской задолженности срок исковой давности истек. Что делать организации?

По мнению Минфина России учесть в расходах дебиторскую задолженность можно только в части, которая превышает долг этой организации (Письмо Минфина России от 04.10.2011 N 03-03-06/1/620), так как такую задолженность можно зачесть в счет погашения кредиторской задолженности.

Списание долгов, возникших из договора цессии

Право требования долга может быть приобретено организацией по договору цессии. Минфин считает, что в таком случае, если задолженность, возникшая вследствие заключения договора цессии, стала безнадежной, то списать ее на внереализационные расходы нельзя (Письма Минфина России от 09.02.2021 N 03-03-06/3/8222, от 13.04.2021 №03-03-06/1/27494).

Судебная практика по данному вопросу сложилась в пользу налогоплательщиков. Примеры судебных решений, вынесенных в пользу организаций:

- Определение ВАС РФ от 05.08.2013 N ВАС-5885/13 по делу N А74-2018/2012

- Постановление Президиума ВАС РФ от 15.04.2008 N 15706/07 по делу N А45-1557/07-41/18)

- Постановление ФАС Центрального округа от 24.05.2013 по делу N А35-3631/2011.

Суды признают, что включение безнадежной задолженности, полученной по соглашению об уступке прав требования, в состав внереализационных расходов является правомерным после исключения должника из ЕГРЮЛ.

Какими документами оформить списание безнадежной дебиторской задолженности для целей налогового учета

Документом–основанием для списания является акт инвентаризации задолженности и приказ руководителя о списании.

Форму акта инвентаризации можно разработать самостоятельно или взять унифицированную. Не забудьте прописать использование формы акта в учетной политике.

Обязательным является наличие оригиналов документов, являющихся основанием возникновения задолженности:

- Договор

- Акт

- Накладная

- Платежное поручение

- Акты сверки

В наличии должны быть документы, которые подтвердят то, что долг является безнадежным:

- выписка из ЕГРЮЛ

- постановление судебного пристава-исполнителя.

В каком периоде списывать безнадежную задолженность

Списание во внереализационные расходы безнадежного долга должно быть проведено в том периоде, когда были выполнены критерии для признания долга безнадежным в соответствии со статьей 266 НК РФ:

- Когда истек срок исковой давности

- Когда должник ликвидирован

- Когда вынесено постановление пристава-исполнителя

- Когда должник-физическое лицо признан банкротом.

Важно перед составлением годовой декларации по налогу на прибыль проверить все суммы имеющейся задолженности по этим критериям.

Если выполняются несколько критериев для признания долга безнадежным, то списывать долг в расходы нужно в периоде возникновения первого основания (Письма Минфина России от 11.01.2023 N 03-03-06/1/648, от 05.07.2021 N 03-03-06/1/52952, от 01.07.2019 N 03-03-06/1/48327).

Что делать, если безнадежный долг вовремя не выявлен?

В это случае можно сдать уточненную декларацию по налогу на прибыль за тот период, когда появилось основание для списания долга.

Можно учесть в расходах эту задолженность и в более поздних периодах. Согласно п. 1 ст. 54 НК РФ, если обнаружены ошибки в исчислении налоговой базы за прошлые периоды, можно пересчитать налоговую базу текущего периода. Для этого необходимо соблюдать следующие условия:

- в текущем периоде получена прибыль;

- допущенные ошибки не повлекли негативных последствий для бюджета

(п. 30 Обзора судебной практики Верховного Суда РФ N 2 (2018), утвержденного Президиумом Верховного Суда РФ 04.07.2018, Письма Минфина России от 12.04.2023 N 03-03-06/2/32685, от 06.04.2020 N 03-03-06/2/27064).

Есть Определение Верховного Суда РФ о том, что списать задолженность можно и в том случае, если по итогам налогового периода получен убыток. В этом случае бюджет также не пострадает: у налогоплательщика увеличивается сумма убытка, на которую он может уменьшать налогооблагаемую прибыль в следующем году (Определение Верховного Суда РФ от 12.04.2021 N 306-ЭС20-20307).

Если учетной политикой организации для целей налогообложения предусмотрено создание резерва по сомнительным долгам, то списывать безнадежные долги нужно за счет этого резерва. Если остались долги непокрытые резервом, то остаток включается во внереализационный расход. О создании резерва по сомнительным долгам я расскажу в ближайшее время.

Подпишитесь на канал, чтобы не пропустить выход новых статей.