Последнее время Тинькофф Инвестиции очень активно рекламирует стратегии автоследования, я бы сказала даже агрессивно. У многих инвесторов возникает вопрос: а если банк обещает +75% годовых, может стоит попробовать? Я испробовала 3 стратегии и для себя уже точно ответила на вопрос про попробовать. Рассказываю по-порядку.

Банк зарабатывает

Стратегии автоследования в Тинькофф Инвестициях организованы так, что инвесторы доверяют управляющему деньги для покупки активов под краткосрочные или среднесрочные спекуляции. Выбранный трейдер ведет счет инвестора обособленно, то есть идет учет по каждому счету отдельно, то есть в любой момент времени можно посмотреть, что было куплено для меня лично. Во всей этой истории банк получается комиссию дважды:

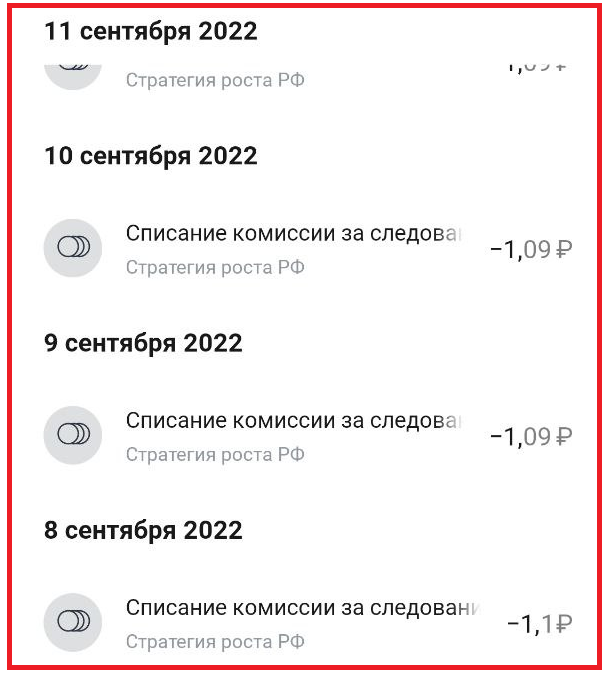

- Фиксированный процент просто за следование, который списывается вне зависимости от того совершаются сделки или нет;

- Если пара сделок купи-продай закрыта в плюс, банк получает процент с дохода.

Я выгрузила в эксель операции по одной из стратегий автоследования к которой я была подключена чуть больше года. Я доверила управляющему всего 10 000 рублей, банк с них заработал 1281 рубль, что эквивалентно 12% годовых. Что-то из этого он отдал управляющему, сколько - не знаю. Вот собственно поэтому банку и выгодно, что бы клиенты использовали этот сервис. Брокер же только и живет за счет скромных комиссий: чуть-чуть там возьмет, чуть-чуть здесь, а в итоге и наберется прилично.

Сколько денег можно выделить под автоследование?

По каждой стратегии есть минимальная сумма для пополнения счета и рекомендованная сумма. Когда стратегии только появились, по некоторым из них банк рекомендовал положить по 10 000 рублей, я так и делала. Сейчас рекомендованные суммы выросли, но я считаю, что 10 000 достаточно для того, что бы попробовать.

Да, я понимаю, что когда я кладу меньшую сумму, чем рекомендует брокер я ограничиваю трейдера. То есть он не может на мои деньги купить акции ГМК НорНикель или Транснефти. Если у меня уже куплено на 85% от суммы, то ему сложнее найти, что еще можно купить. Но в то же время я видела стратегии по сливу портфеля, поэтому вот так сходу не готова доверить большую сумму не понятному дяде. Да и управляющий покупает не дорогие активы, я регулярно вижу, что у него еще остались не использованные деньги, но об этом чуть позже.

Мой опыт

Я уже ранее писала про 2 стратегии автоследования, в которых достаточно быстро разочаровалась, не буду повторяться, просто оставлю ссылочки на статьи.

Сегодня же я хочу рассказать о стратегии под названием "Стратегия роста РФ". Я подключила автоследование 7 сентября 2022 года и пополнила счет на 10000 рублей. Получается, что на момент подготовки статьи я видела доход больше чем за год и на такой дистанции уже можно желать серьезные выводы, а не просто строить гипотезы.

И вот, что я готова сказать про стратегию:

Иногда трейдер уходит в отпуск. Например, с середины июня до середины июля 2023 года по старатегии не было ни одной сделки. Комиссия за следование взымалась, а следования не было. Это выглядит обидно и вот тут сразу же закрадывается мысль, что я плачу за сервис, а его нет, так за что же я плачу?

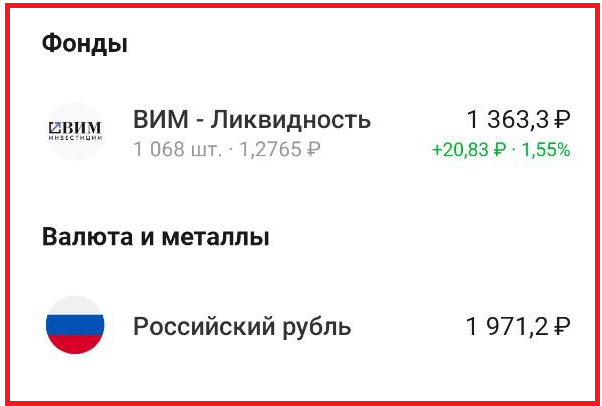

Деньги иногда пылятся без дела. Я регулярно вижу, что какая-то часть денег лежит без дела. Вот, например, сейчас, есть сумма которая просто никуда не проинвестирована, есть деньги которые припаркованы в фонд обратной ликвидности от ВИМ (ВТБ в прошлом). Я сама паркую деньги в этот фонд, сейчас у него не плохая доходность, но встает вопрос, почему тогда не все свободные деньги лежат в нем?

Риск-менеджмент местами работает. Когда я только подключилась к стратегии, было удивительно смотреть, как трейдер купил 1 лот Positive Technologies, мог 2, мог 3, но он оставил 8500 рублей пылиться на неделю... Затем он докупил еще один недорогой лот и оставил пылиться 7300. В этот момент я решила, что трейдер управляющий портфелем на самом деле руководствуется риск-менеджментом, он не складывает все яйца в одну корзину и, в целом это правильно. Управляющий мог купить на всю сумму того же Posi, но если бы пришлось закрывать сделку в минус, то потери были бы большие, тут же вроде идет речь про минимизацию риска потерь. Многие профессионалы говорят о том, что готовы выделить на одну сделку не больше чем определенный процент от депозита.

Но, потом я вижу третью серию сделок, когда управляющий купил Сбер, потом еще немного, потом еще. Получается, что в начале он видимо думал про риск-менеджмент, а потом забыл...

Маленький оборот по счету. Открываю статистику по счету за 6 месяцев и вижу оборот 32 523 рублей. Если занизить базу и сказать, что 6 месяцев назад в портфеле было 10 000 рублей, то получается, что управляющий совершил не так уж и много сделок, буквально купил на 150% от вложенных средств, то есть 15 000 рублей и продал на ту же сумму.

Поскольку при подключении автоследования управляющий ведет каждый портфель отдельно, думаю тут еще есть фактор,что у одного человека деньги чаще работают, а у другого реже. Сейчас поймете почему я так говорю.

Доходность ниже заявленной. По каждой стратегии можно посмотреть ее доходность. Когда я смотрю доходность из своего личного кабинета, я вижу на одной картинке общие цифры и свои. И вот тут вот очень интересно их сравнить. Их доходность 116%, а моя всего 41,57%. Разница в 74% может быть обусловлена разными вещами. Возможно, в своей доходности 116% они не учитывают комиссии, но они на все 74% тоже не тянут.

Доходность ниже индекса Московской биржи. Ну, и самое главное! Доходность в 46% может показаться просто отличной! Но для меня 46% - это абстрактная величина пока я ее не сравнила с чем-то. Вот индекс Московской биржи за этот же промежуток времени вырос на 60%, то есть больше чем принесла мне стратегия автоследования! Если бы я вложила деньги во фьючерсы на тот же индекс, я бы заработала еще больше.

И когда я вижу, что стратегия активного управления проигрывает по доходности даже долгосрочному инвестированию, мне очень интересно, зачем она тогда вообще нужна?

Приглашаю вас подписываться на мой телеграмм-канал.