Свежий судебный документ раскрыл подробности о криптовалютных активах FTX. В презентации представлен обзор существенных выплат, сделанных компанией, некогда крупнейшей мировой криптобиржей, высшему руководству, включая ее основателя Сэма Бэнкмана-Фрида, перед подачей заявления о банкротстве в ноябре. Также дана оценка стоимости различных классов активов, которыми в настоящее время владеет FTX.

Стоимость криптовалют, принадлежащих FTX, имеет решающее значение для кредиторов FTX, однако, как видно из документов, стоимость некоторых криптовалют, принадлежащих FTX, трудно оценить.

Компания Elven, ведущая платформа для учета криптоактивов, приводит интерпретацию судебного документа, которая может быть полезна для инвесторов и криптовалютных компаний:

- Каким количеством криптоактивов владеет FTX?

- Как ликвидность влияет на оценку криптоактивов?

- Как оцениваются токены, выпущенные до проведения ICO?

Каким количеством криптоактивов владеет FTX?

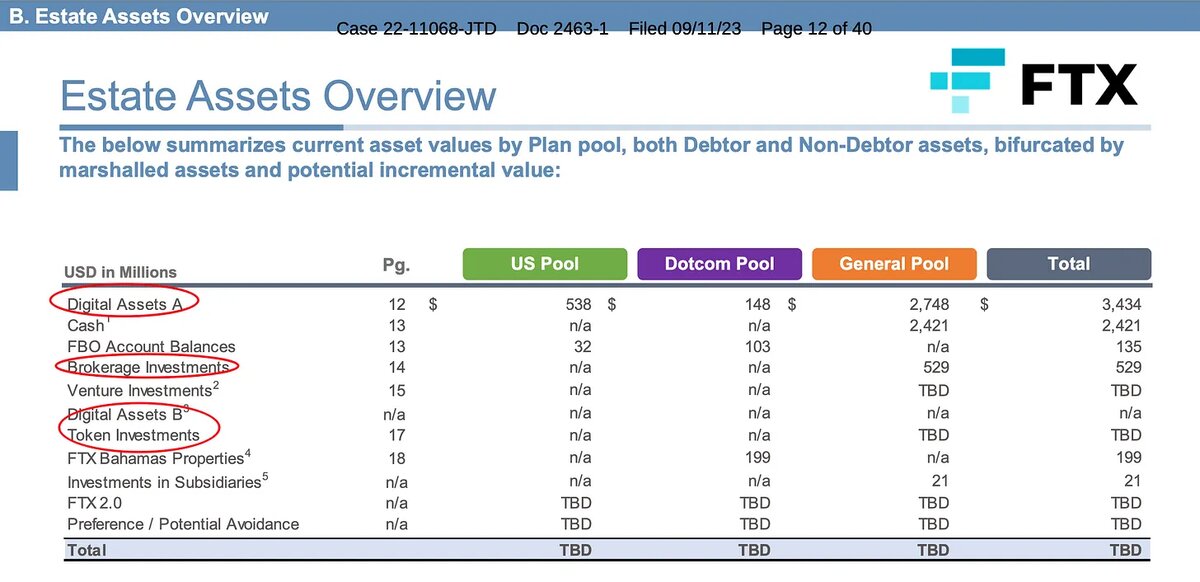

По состоянию на 31 августа FTX владела криптоактивами на общую сумму 3,4 млрд долларов, состоящими в основном из 1,16 млрд долларов в SOL, 560 млн долларов в BTC, 192 млн долларов в ETH, 137 млн долларов в APT, 120 млн долларов в USDT, 119 млн долларов в XRP, 49 млн долларов в BIT, 46 млн долларов в STG, 41 млн долларов в WBTC и 37 млн долларов в WETH.

Кроме того, FTX владеет другими неликвидными токенами, брокерскими инвестициями, связанными с криптовалютами, и венчурными инвестициями.

На диаграмме видно, что только "Цифровые активы А" и "Брокерские инвестиции" указаны с точной оценкой. Оценка "Цифровых активов B" и "Токен-инвестиций" должна быть определена в связи с их неликвидностью.

Что касается "Цифровых активов А", то их оценка основана на цене на 31 августа. Таким образом, вводится важнейший метод оценки криптоактивов: Оценка справедливой стоимости.

Что такое оценка по справедливой стоимости

Согласно ASC (кодификации стандартов бухгалтерского учета, Accounting Standards Codification) 820-10-20, справедливая стоимость — это "цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе упорядоченной сделки между участниками рынка на дату оценки".

Оценка справедливой стоимости заменит метод обесценения криптоактивов в соответствии с новым предложением ASU (Обновление стандартов бухгалтерского учета, Accounting Standard Update) Совета по стандартам финансового учета (FASB). Криптоактивы будут учитываться отдельно на балансе и оцениваться по справедливой стоимости, а изменения справедливой стоимости будут включаться в чистую прибыль. При этом держатели крупных объемов определенного вида криптоактивов должны раскрывать информацию о своих владениях в годовых и промежуточных финансовых отчетах.

Например, если вы купили 1 биткоин по цене $20 000 в первый день, а на второй день его цена упала до $15 000, вы должны отразить убыток в размере $5 000. Если на третий день цена повысится до $25 000, вы все равно должны будете отразить убыток в размере $5 000 по методу обесценения. Однако при оценке по справедливой стоимости вы отразите прибыль в размере $10 000 на 3-й день.

Оценка криптоактивов будет отражена более точно при оценке по справедливой стоимости. Если FTX использует метод обесценения (что не требуется при подаче отчетности), то оценка криптоактивов будет гораздо меньше текущего результата. На графике показана разница в оценке ведущих холдингов FTX между методом обесценения и методом оценки по справедливой стоимости.

Как ликвидность влияет на оценку криптоактивов?

Второй ключевой момент обзора — разделение криптоактивов на "тип А" и "тип В" в зависимости от порога ликвидности.

В качестве примера приведем Uniswap. Когда пользователи хотят торговать 2 лучшими токенами "категории B", высылаются предупреждения о недостаточной ликвидности и риск ложной оценки. А стандарт — "торгуются на ведущих централизованных биржах США".

Учет ликвидности очень важен. Хотя стандарт ликвидности не выражен в явном виде в файле, мы можем обратиться к трехуровневой иерархии справедливой стоимости в соответствии с ASC 820-10-35-37:

- Уровень 1: наблюдаемые исходные данные, отражающие котировки (без корректировок) идентичных активов или обязательств на активных рынках.

- Уровень 2: исходные данные, отличные от котировок, включенных в Уровень 1, которые прямо или косвенно наблюдаются для актива или обязательства.

- Уровень 3: ненаблюдаемые исходные данные.

ASC 820 отдает приоритет наблюдаемым данным с активных рынков, помещая оценки, использующие только эти исходные данные, на самый высокий уровень иерархии справедливой стоимости (Уровень 1). Таким образом, ключевой переменной является наличие активного рынка.

Согласно ASC 820-10-20, определение активного рынка — это рынок, на котором сделки по активу или обязательству совершаются с достаточной частотой и объемом для получения информации о ценах на постоянной основе.

Для сценариев, подобных случаю с FTX, мы рекомендуем обратить внимание на объем рынка и владение точными токенами. Например, что касается токенов SRM, то объем торгов составляет около 10% от рыночной стоимости. Похоже, что токен активно торгуется. Однако текущее предложение SRM в обращении значительно меньше, чем количество держателей FTX (263 млн против 9949 млн). Это означает, что дневной объем всего рынка составляет около 0,2% от объема владения FTX! Эта проблема получила название "блокчейн". Ее можно охарактеризовать как особый вид дисконта ликвидности, характерный для крупных держателей того или иного актива.

Мы можем определить "коэффициент блокировки" как отношение объема владения токенами к объему предложения на рынке. Большой коэффициент блокировки свидетельствует о том, что рынок не может поглотить держателя по текущей стоимости. На разные коэффициенты блокировки можно накладывать различные уровни дисконта, чтобы гарантировать, что фиатные активы, полученные при реальной реализации соответствующих активов, будут близки к оценке.

Как оцениваются токены, выпущенные до проведения ICO?

Третий ключевой момент — инвестиции в токены. В нем упоминается, что "базовая стоимость в размере 506 млн. долл. не должна служить косвенным показателем возмещаемой стоимости", что вводит еще одно важное понятие: базовая стоимость.

Что такое базовая стоимость и почему она имеет значение

Базовая стоимость относится к первоначальной цене покупки при приобретении криптоактивов. Например, если вы приобрели один биткоин в первый день за 20 000 долларов США, то ваша себестоимость будет равна 20 000 долларов США. Базовая стоимость является основой для расчета прибылей и убытков.

Расчет производится по простой формуле:

Базовая стоимость — Цена продажи (справедливая рыночная стоимость) = Прибыль/Убыток

Хотя учет базовой стоимости для конкретной монеты относительно несложен, сложности возникают, когда приходится управлять различными лотами (приобретенный биткоин — это "лот") на разных платформах. Определение того, какую базовую стоимость применить для расчета прибыли или убытка, может оказаться сложной задачей, когда вы решите продать свои криптоактивы. Возможно, что выбор одного лота приведет к прибыли, а другого — к убытку.

В случае FTX инвестиции в токены делятся на пост-ICO и пре-ICO. В качестве примера возьмем токен HOLE. FTX инвестировала $68 млн за данную долю токена, поэтому $68 млн — это базовая стоимость токена HOLE для FTX. Однако справедливая стоимость (которая является "возмещаемой стоимостью" в заполнении) принадлежащего компании токена HOLE может быть гораздо ниже $68 млн. из-за его неликвидности.

Доступные рыночные данные и соответствующие котировки для токенов, выпущенных до проведения ICO, отсутствуют. В этом случае возможен доходный подход, основанный на будущих денежных потоках/потоках токенов для держателя токена. Он может оказаться особенно полезным при оценке токенов, когда на цены влияет нерыночная деятельность, например SAFT.

Доходный подход включает в себя три ключевых элемента:

- Оценка будущих доходов: Оценка денежных потоков, генерируемых в течение срока службы криптоактива

- Период генерирования дохода: Как долго токен сможет приносить доход

- Дисконтная ставка: 1-коэффициент пересчета текущей стоимости будущих денежных потоков

Например, в данном отчете, подготовленном компанией Henley & Partners, справедливая стоимость Ethereum оценивается доходным подходом. Комиссионные за транзакции и выпуск новых токенов в течение 20-летнего периода оценивают будущий ежегодный доход. При дисконтной ставке 13% стоимость Ethereum составит 2725 долл. С другой стороны, если использовать дисконтную ставку 19,19%, то предполагаемая цена одного ETH составит 1 349 долл. Различные допущения приведут к большой разнице в оценке токенов.

Такой же подход используется в исследовании RxR в данной статье.

Как мы видим, различные оценки трех ключевых элементов сильно влияют на доходный подход, особенно если экосистема, стоящая за токеном, не столь надежна, как у Ethereum.