Предположим, на работе вам неожиданно упало 100 тыс. рублей премии. На этот подарок вы не рассчитывали, и это стало для вас приятным сюрпризом.

Но как распорядиться деньгами? Есть в общем два варианта – а) потратить и б) отложить (инвестировать).

(Есть еще третий вариант – "потратить на инвестирование в квартиру", но будем считать это все же тратой).

Дальше – если убрать индивидуальные предпочтения – в игру вступают следующие рассуждения:

- Если вы считаете, что эти easy money - только первые капли денежного дождя, при этом цены на все товары стремительно растут, и вы боитесь не успеть купить что-то до подорожания, то вы, скорее всего, примете решение потратить премию, пока деньги не обесценились.

- Если вы полагаете, что данная премия – какая-то разовая история, и в будущем экономическая ситуация будет ухудшаться, при этом в банке есть интересные предложения по вкладам, которые с запасом покрывают инфляцию – вы скорее всего отложите деньги.

К чему этот пример? А к тому, что первый сценарий есть психологическое отражение мягкой бюджетной и денежно-кредитной политики (Б+ДКП) государства. А второй – жесткой.

Первый означает, что ценность денег низка. Правительство тратит как не в себя, не заботясь, чем будет закрывать дефицит. В крайнем случае – напечатает, сколько надо. Работодатели активно индексируют зарплаты. Государство индексирует зарплаты, пенсии и тарифы. Банки выдают кредиты по низким ставкам, стремясь как можно больше увеличить портфель. Национальная валюта непрерывно падает. Магазины переписывают ценники каждую неделю. Люди стремятся избавиться от денег. Грубо говоря, турецкий или иранский сценарий. Ну, или Россия 90-х.

Второй сценарий: инфляция возможно тоже высокая, но это инфляция издержек, а не спроса. Зарплаты-пенсии никто активно не индексирует. Правительство ищет способы сократить дефицит, секвестрируя расходы. Банки сокращают кредитование и одновременно увеличивают ставки по депозитам, побуждая население сберегать, а не тратить. Все стараются придержать деньги. Национальная валюта после некоторого периода ослабления, начинает укрепляться. Это (с некоторыми оговорками) российский сценарий (2015-2017 годов).

Понимание в каком сценарии мы находимся, дает ответ на вопрос – а что будет с ценами на недвижимость. Обычно, когда интересуются, что будет с ценами, никто не уточняет, в каких единицах считать, предполагая по умолчанию, что в рублях. Так вот, снижение цен в национальной валюте возможно только в условиях жесткой Б+ДКП.

А как у нас, сегодня в России?

В том-то и дело, что у нас имеет место политика раздвоения, как у шизофреника. Потому что проводится и мягкая, и жесткая политика. Одновременно!

С одной стороны, Минфин после начала известных событий тратит много, и главное, прямым текстом заявляет, что будет тратить еще больше. https://www.rbc.ru/newspaper/2023/09/25/650d55be9a7947f2b3e870fc?ysclid=lmyxooomek859341734

Пусть вас не смущает, что якобы доходы тоже вырастут. Они, конечно, вырастут, но единственный способ существенно их повысить – девальвировать рубль и все прекрасно об этом знают.

Денежная масса растет невиданными темпами более 25% в год…

В августе темпы кредитования также вышли на новый запредельный уровень. https://www.vedomosti.ru/finance/articles/2023/09/06/993744-grazhdane-vzyali-rekordnii-obem-kreditov?ysclid=ln4cd7qvn223813124

И ипотека так и вовсе шагает семимильными шагами. Так, а августе банки выдали 860 млрд. ипотеки. Это очередной рекорд. Так недолго и до триллиона дойти. Еще бы! Половина ипотеки выдается по нерыночным ставкам, намного ниже ставки ЦБ.

С другой стороны, какие-то признаки адекватности все же начинают просматриваться.

Во-первых, ЦБ довольно решительно поднял ставку сперва до 12%, потом до 13%. И грозит поднять еще.

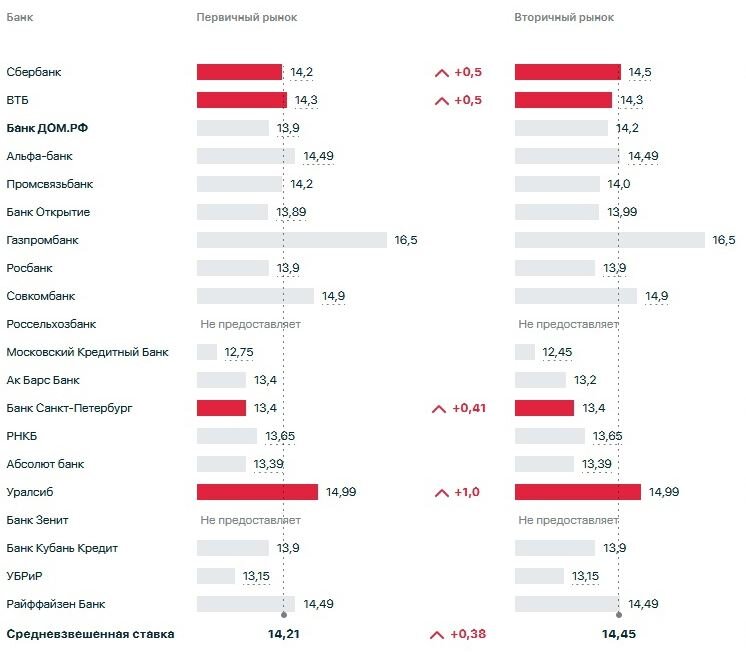

Банки вслед за ним тоже поменяли ставки по ипотеке. Вплоть до запретительных 14-15% (см. диаграмму). Правда, касается это только вторички (льготные программы на новостройки продолжают действовать), кроме того, банки схитрили – т.к. по одобренным до августа кредитам ставки не менялись (что и обеспечило рекорды в августе и сентябре, т.к. люди по одобренным кредитам спешили закрыть сделки). То есть формально ДКП ужесточилась – а по факту нет.

Представители Минфина тоже вполне прозрачно намекают https://www.irn.ru/news/154282.html что со льготной ипотекой пора завязывать, т.к. «больного нельзя постоянно кормить таблетками» (это они только сейчас это поняли?). На самом деле причина прижимистости Минфина понятна: они посчитали и прослезились, поняв, что расходы на компенсацию льготной ипотеки вырастут в 2024 году в 4 раза! https://www.irn.ru/news/154272.html

Впрочем, строительное лобби тоже не дремлет, так что вся борьба за продление льготных программ еще впереди.

В общем, на данный момент непонятно, куда качнется маятник. Страсть к печатанию денег и очень вероятную девальвацию рубля нельзя игнорировать. Если стоп-краны окончательно сорвет и правительство пустится в пляс, раздавая деньги направо и налево, то набравшие ипотечных кредитов вздохнут спокойно: их план сработает, и рублевый кредит постепенно обесценится вместе с рублем. Цены на недвижимость в рублях вырастут (впрочем, как и на все остальное).

Но и потуги ЦБ тоже нельзя игнорировать. Если на каждое ослабление рубля, ЦБ будет повышать и повышать ставку... А тем более если прикроют лавочку льготных кредитов, то наоборот, ипотечникам взгрустнется. Цены покатятся вниз, т.к. спрос на ипотечные кредиты >15% будет ограниченным, а других покупателей, кроме ипотечников, на рынке нет. Но самый большой коллапс ждет новостройки. Если на вторичку спрос сохранится даже при полном сворачивании кредитов, то кто будет покупать новостройки по таким ценникам, мне откровенно непонятно.

//////////

Недвиномика – группа ВК

Последний Кризис – группа ВК

Копилка Кризиса - платная инвестиционная группа (о вступлении пишите в личку)