Финансы

Мы часто недооцениваем материальную сторону жизни, это не позволяет нам полностью раскрыть весь свой потенциал. Если бы мы только могли быть самодостаточными, ни от кого не зависящими материально, наши способности и возможности сделать этот мир лучше, возросли бы многократно.

Есть разные подходы к деньгам. Стиль обращения с деньгами — это едва различимые мелкие действия, которые человек совершает регулярно. И именно из-за регулярности эти мелочи приводят к принципиально разным результатам — состоятельная жизнь или вечное балансирование на грани.

Одна из крайностей: вы легко расстаетесь с деньгами и отчаянно их тратите. Когда у вас появляется свободная сумма, вы мгновенно придумываете, куда ее потратить. Именно поэтому таких людей можно назвать «финансовыми маньяками». У вас бесконечный список желаний. Фактически, вы живете от реализации одного «хочу» к следующему. Обычно вы легко берете кредиты на крупные покупки, а если не хватает до зарплаты, то без долгих колебаний вы можете воспользоваться кредитной картой.

Идею «откладывать деньги» вы либо полностью отвергаете, либо честно признаете: для вас это нереально.

Есть другая крайность: вы очень скрупулезны в расходах и всегда сберегаете так много, как только можете. Вам очень сложно потратить приличную сумму на удовольствия. Внушительная сумма сбережений вас очень греет, но где-то в глубине души вы иногда сомневаетесь, что поступаете правильно. Потому что вы видите, как другие наслаждаются жизнью, вкладывают в себя, развиваются, легко тратят, без проблем берут кредиты. Вы подозреваете, что они больше получают от жизни и более счастливы. Кроме того, вы с подозрением осознаете факт: таких как вы — меньшинство.

Помимо этого, у вас есть еще две головные боли. Первая: как сохранить деньги? Столько рисков — деньги обесцениваются, банки лишаются лицензии и закрываются, ситуация в стране напряженная, что делать и как правильно поступить — неизвестно. Вторая: как же все-таки реализовать большие цели? Как купить квартиру? Расстаться с внушительной суммой на счете и обременить себя ипотекой — звучит просто, как катастрофа.

Таких людей, «скруджей», намного меньше. У них большие сбережения, которые они хранят, но не очень ясно представляют для каких целей. Обычно, просто так.

Между «маньяками» и «скруджами» есть множество переходных вариантов.

Например, вы тратите деньги, как «маньяки», но все же вам хватает мудрости не влезать в потребительские кредиты. Обычно у вас нет никаких финансовых резервов, ни для стабильности, ни для будущих целей.

Или, если вы больше с уклоном к «скруджам», то возможно у вас есть сбережения, но вы знаете, на что копите. Обычно, на краткосрочные цели: отпуск, автомобиль. И когда накапливаете, то полностью всю сумму тратите на покупку. Хотя, есть и те, кто все же всегда оставляют определенный резерв.

Но, как правило, все копят деньги в банке на вкладах, в лучшем случае — в долларах. Проценты по вкладу и рост курса валют может «отбивать» всю инфляцию или ее часть, но это не меняет суть дела — деньги просто складываются в кучку, которая растет очень медленно. Поэтому реализовать такие большие цели, как покупка квартиры или образование детей — очень сложно.

Собственно, поэтому все промежуточные варианты между «маньяками» и «скруджами», можно назвать «улитками». Они очень медленно движутся в направлении своих целей.

Несмотря на то, все различия, ни «маньяки», н и «скруджи», ни «улитки» не умеют главного — они не умеют управлять деньгами.

Представьте себе человека, который имеет собственный финансовый план. Он понимает, что деньги не должны лежать мертвым грузом, они должны работать и приумножаться. По мере возможности, он изучает эту тему, читает книги, публикации в интернете, слушает вебинары. Знает, что такое акции, облигации, ПИФы и индексы. Рассматривает вариант покупки недвижимости с целью приумножить капитал. У него открыты программы накопительного страхования и брокерский счет, на который он регулярно инвестирует. У него есть резерв на вкладах в банке, в валюте и золоте.

Благодаря плану он вполне спокоен за свой материальный уровень, потому что все главные задачи будут с большой вероятностью решены. Он знает, что и когда для этого нужно сделать. И знает, что сделать это не сложно.

Поскольку у него есть внушительный и доступный (ликвидный) резерв, то он иногда позволяет себе совершенно незапланированные радости: путешествие, курс обучения или обновить технику, если предложение выгодное. Потому что это не подорвет остальные планы. Деньги дают ему определенный запас свободы и стабильности. Такой тип можно назвать «капитан».

Чтобы стать качественным «капитаном» своих денег нужны две опоры:

- Сберегать часть дохода

- Финансовая грамотность

Учет и Бюджет

Большую часть своего времени и творческой энергии люди посвящают тому, чтобы заработать деньги, но как только они попадают в руки, многие тратят их не глядя. И чем незначительнее сумма, тем меньше ей внимания. Именно по этой причине чемпионами по бесполезному сжиганию денег в бюджете становятся мелкие расходы.

Удивительно, но у нас не принято осознанно обращаться с деньгами, хотя деньги — это эквивалент вашей жизненной энергии. Чтобы заработать деньги, мы тратим собственное время, силы. Поэтому, когда мы неосознанно тратим деньги, то неосознанно расходуем свою собственную жизнь.

Сегодня обращение с деньгами — это вообще наука о выживании. Если мы не управляем своими финансами, то они сразу же начинают управлять нами. Деньги диктуют нам, куда и когда мы поедем в отпуск, они создают нам финансовые кризисы, решают, в какой квартире мы будем жить, позволяют или не позволяют иметь самые важные в нашей жизни вещи.

Что значит обращаться с деньгами осознанно?

Как в любом деле, в начале необходимо создать стратегию — к чему вы собираетесь прийти в результате своей трудовой активности, и разработать тактику — как вы будете проходить свой намеченный путь.

Мы ведь зарабатываем деньги не ради денег, нам нужны красивое место для жизни, качественное образование для детей, здоровье, развитие и свобода. И, двигаясь к последовательному исполнению своих целей, мы хотим отлично себя чувствовать в процессе, наслаждаться жизнью здесь и сейчас.

Создать стратегию — это значит рассчитать финансовый план. План — это расчет на одном листе (в Excel) — каким образом у вас последовательно реализуются все цели.

Разработать тактику — это выработать стиль обращения с деньгами в повседневной жизни. Это определенные правила и привычки.

Первый шаг — осознать, что происходит прямо в ваших руках. Увидеть, как деньги приходят и уходят. Это учет денег в собственном домашнем хозяйстве.

Начните вести учет денег

Вам очень понравится эффект. Обычно, как только человек начинает вести учет, его расходы снижаются на 10-50%. Я наблюдаю это в своей работе на практике почти каждый день. Ничего удивительного здесь нет, ведь если вы что угодно начинаете делать осознанно, результат всегда невероятный — распоряжаться временем, следить за рационом питания, активностью в работе.

Чтобы вести учет расходов эффективно и не бросать, вот три простых совета:

· Организуйте учет по принципу «чем проще, тем лучше». Вам должно быть легко его вести.

· Используйте правило «существенности». Не переусердствуйте с детализацией. Выделяйте в учете значительные статьи, те, что занимают больше 5% всех расходов.

· Анализируйте итоги. Учет ради учета — бессмысленная трата сил и времени, неудивительно, что вы его забрасываете.

Сегодня есть множество приложений и программ. Установите и протестируйте пару-тройку сервисов. Совершенно неважно, какое приложение вы выберете. Поверьте, задача слишком проста, чтобы сильно заморачиваться.

Второй шаг – оцените ваш обычный бюджет

Бюджет — это не ведение учета расходов, это сопоставление двух колонок цифр (доходов и расходов) за определенный период (месяц, квартал, год). Выглядит это очень просто: если колонка «Доходы» больше колонки «Расходы» — то у вас прибыль/профицит бюджета/«остаются свободные деньги». Если наоборот — у вас убыток/дефицит/«денег не хватает».

Я не случайно написала, что второй шаг — это оценить ваш обычный бюджет. Дело в том, что каждый месяц вы тратите деньги по-разному. Иногда вы делаете крупные покупки: мебель, дорогую одежду, оплачиваете образование. В другие месяцы расходы оказываются минимальными — коммунальные, еда, проезд, телефон.

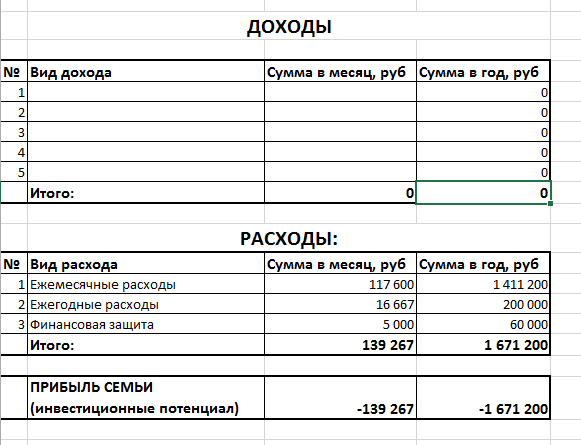

Так вот, вторым шагом в работе с финансами является оценка вашего «среднего» бюджета за месяц и за год. В таблице Excel вы найдете вкладку «Планирование бюджета». В таблице вы видите три раздела, первый – «Ежемесячные расходы».

В этот раздел нужно вписать статьи, какие есть в вашей жизни, и поставить сумму в столбец «за месяц, руб.» – сколько вы тратите на это в среднем по году за один месяц. Вы заметите, что в третьей колонке автоматически рассчитываются суммы расхода на эту статью за год.

Второй раздел таблицы называется «Ежегодные расходы». В него нужно записать все ваши ежегодные статьи расходов и поставить сумму в третий столбик. Сумму нужно ставить сразу в виде годового платежа. Например, «Путешествия – 200.000», «Авто (ТО, резина) – 20.000», и т.д. Вы заметите, что во второй колонке автоматически рассчитываются суммы по этой статье за месяц.

Третий раздел таблицы «Финансовая защита».

В этот раздел нужно записывать лишь те платежи, которые вы уже реально делаете. Если вы только мечтаете об оформлении мед.страховки для детей, но еще не сделали, то записывать не нужно. Итак, в третий раздел вы записываете, например: «КАСКО и ОСАГО – 40.000».

Когда вы записали все ваши расходы, переходим к более простому – к доходам. Для этого переходим в закладку «Планирование бюджета». Как вы видите, расходы в этой таблице уже автоматически заполнены. Сюда переносятся суммы из таблицы, которую вы только что заполнили. Здесь стоят уже итоги. Очень удобно, вы видите, сколько вы тратите в год на все ваши потребности. В данном примере: в месяц расходы семьи 139.267 руб, а в год – 1.671.200 руб.

Теперь осталось заполнить лишь верхнюю часть таблицы – «Доходы». Главное здесь — ничего не забыть. Доходы от вкладов в банке, только если вы получаете их регулярно на счет, если они не капитализируются на вкладе. Доходы от сдачи в аренду какого-то имущества. Доходы от государства в виде компенсаций, возврата «подоходного» (НДФЛ) и прочее.

Если у вас совершенно не регулярные доходы, то прикиньте, сколько вы заработали за последний год, разделите на 12 месяцев и запишите эту сумму и дальше увидите, как планирование будет вам помогать ориентироваться в пространстве.

Заполнив таблицу «Доходы», вы можете увидеть итоговый результат — внизу строка «Прибыль семьи». Именно эта сумма, в которой вы можете увидеть свое будущее. Если вы «в плюсе», значит, будете с каждым годом более состоятельным и не будете зависеть от дохода. Если ваш потенциал ноль – значит вы будете жить ровно так же, как и сейчас, и полностью зависимы от заработка. Если вы «в минусе», то движетесь в долговую яму. Потому что, если все время тратить больше, чем зарабатывать, неминуемо окажешься в долгах.