Это детальный обзор одного из готовый решений для инвестиций в СберБанке. После прочтения статьи вы найдете ответ на вопрос о том, подойдёт ли вам этот финансовый инструмент.

Статья с обзором ВСЕХ готовых решений от СберБанка тут:

🎁 ПРОМОКОД для Т-ИНВЕСТИЦИЙ: tinvBESSONOVu

до 20 000 рублей в подарочных акциях для тех, кто ещё не пополнял брокерский счёт. Промокод нужно отправить в чат с поддержкой Т-Инвестиции (без дополнительных слов, приветствий и пробелов в сообщении)

ИНВЕСТКОПИЛКА

Начнём с самого простого и доступного инструмента в СберБанке - это ИнвестКопилка. Это своеобразный аналог накопительного счёта, который можно регулярно пополнять и выводить деньги в любой момент, как говорит нам сам Сбербанк. Однако, на самом деле, это не совсем так, об этом вы узнаете в конце статьи.

КАК ЭТО РАБОТАЕТ

В отличие от классического вклада или накопительного счёта, деньги хранятся не на банковском счёте. В ИнвестКопилке деньги автоматически инвестируются через фондовый рынок, то есть ваши средства вкладываются в инвестиционные паи фонда.

Пай — это ценная бумага, которая подтверждает долю участия в инвестиционном фонде.

Кому интересно, фондом "БПИФ Консервативный смарт" управляет АО УК «Первая». В составе фонда "Консервативный Смарт" могут быть инструменты денежного рынка, государственные и корпоративные облигации.

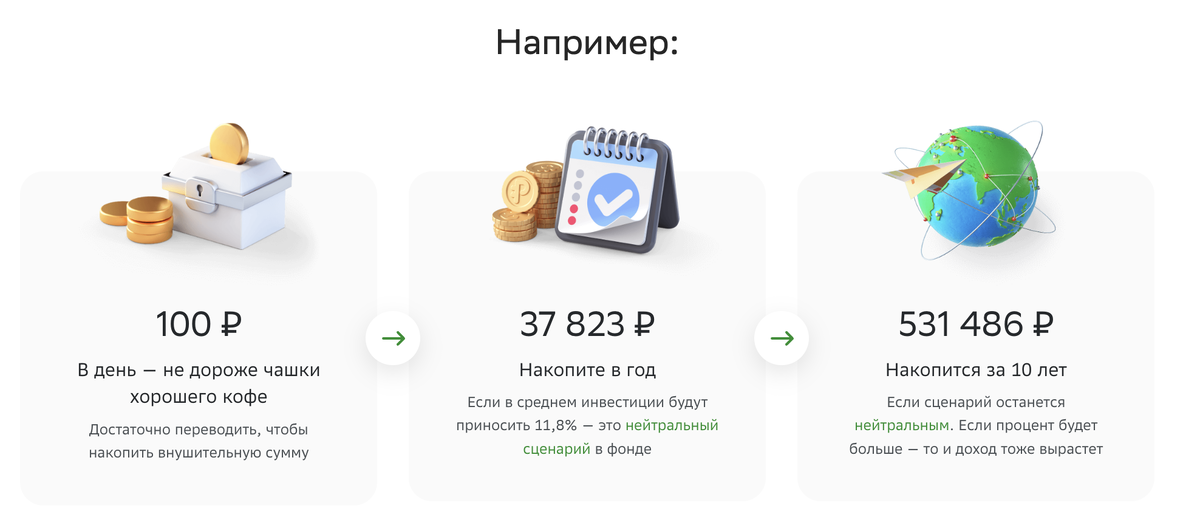

Наглядный пример в цифрах как работает ИнвестКопилка:

Так как все деньги хранятся не на счёте, а инвестируются автоматически в фонд, то весь результат и доходность будет зависеть исключительно от него.

ДОХОДНОСТЬ

График доходности по ИнвестКопилке на сайте СбарБанка отсутствует, поэтому я зашёл на сайт УК Первая, которая управляет данным фондом, и посмотрел график там.

Вот так выглядит график доходности этого фонда:

Согласно графику, фактическая среднегодовая доходность составляет: +5% годовых.

А вот что по сценарию (прогнозу) нам обещает Сбербанк: от +8,3% до +14,8% годовых:

Комиссии

Также в стоимость пая включены комиссии:

- За управление фондом: 0,85% в год от стоимости активов.

- Инфраструктурные и прочие расходы: 0,38%.

Что значит "прочие расходы?

Здесь СберБанк посчитал, что не нужно объяснять инвестору, за что именно ещё списывают 0,38%. Списывают и списывают, какая разница за что.

И тогда получается инвестор теряет на комиссиях -1,23% в год. СберБанк в описании ИнвестКопилки не пишет о том, что тут есть комиссии, но они автоматически включаются в итоговую доходность.

И вроде бы не так и плохо. НО:

Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем. Государство, ПАО Сбербанк и УК «Первая» не гарантируют получение дохода от инвестиций в БПИФ.

Продукт не является вкладом и не застрахован АCB.

То есть, доход не гарантирован и никак не застрахован, потому что стоимость ценных бумаг постоянно меняется.

📊 Мои выводы

ИнвестКопилка позиционируется, как полностью пассивный инструмент. То есть для тех, кто только начинает инвестировать и хочет, чтобы весь процесс был максимально автоматизирован: пополнили счёт, деньги инвестируются, получаю прибыль.

ИнвестКопилка является альтернативой накопительному счёту, давайте же посмотрим, что там по условиям и сделаем маленькое сравнение.

➕ Преимущества Накопительного счёта

- Можно снимать и пополнять деньги в ЛЮБОЙ момент без каких-либо ограничений.

- Стабильная доходность до 6,8% годовых, которая выплачивается 1 раз в месяц.

- Деньги застрахованы, так как это разновидность банковского вклада.

➖ Минусы Накопительного счёта

Их нет. За тот функционал, который предоставляет банк - это отличный инструмент для сохранения денег.

➕ Преимущества ИнвестКопилки

- Заявленная доходность +11,8%.

- Деньги инвестируются в ценные бумаги (паи фонда), которы могут в теории показать более высокую доходность вплоть до +14,8%.

- Весь процесс инвестирования полностью автоматизирован.

➖ Недостатки ИнвестКопилки

- Непредсказуемая доходность. Сбербанк обещает +11,8%, но фактически доходность фонда на данный момент составляет +5%, а с комиссиями и вовсе +3,77%.

- Отсутствие гарантированной возможности вывести деньги без потерь. В ИнвестКопилке все деньги инвестируются через фондовый рынок, с которым может произойти всё, что угодно. Если стоимость фондов станет ниже, то вы уйдете в убыток. И тогда придётся либо ждать, пока первоначальная сумма не вернётся, либо выводить ту сумму, что есть.

- Невозможность вывести деньги в любой момент. Так как инвестор ограничен рабочим временем биржи, в данном случае Московской Биржей.

- Деньги никак не застрахованы.

Тогда какой смысл пользоваться ИнвестКопилкой?

К сожалению, на этот вопрос у меня нет логичного ответа. Я не понимаю для кого они существуют и кому будут действительно полезны.

Почему я так думаю? Расскажу вам свою историю по использованию такой ИнвестКопилки:

Когда-то я решил воспользоваться ей, только в другом банке. Изначально всё было хорошо: я включил автопополнение, а также участвовал в челлендже, об этом я писал тут:

В какой-то момент фондовый рынок сильно упал, следовательно, и стоимость фондов, в которые инвестирует копилка тоже. И получилось так, что я вложил 30 тыс. рублей, но на счете стало 25 тыс. рублей. В итоге мне пришлось прождать целых полгода, чтобы деньги на счёте вернулись к первоначальной сумме, и я смог вывести средства без убытков.

ВЫВОД

Если у вас цель сохранить деньги на какое-то время, то лучше воспользоваться Накопительным счётом.

А если ваша цель приумножить деньги, то тогда лучшим решением будет вложить их в более качественные финансовые инструменты, о которых я регулярно рассказываю в своём блоге.

МОИ СТАТЬИ ПО ФИНАНСОВЫМ ИНСТРУМЕНТАМ:

🎁 ПРОМОКОД для Т-ИНВЕСТИЦИЙ: tinvBESSONOVu

до 20 000 рублей в подарочных акциях для тех, кто ещё не пополнял брокерский счёт. Промокод нужно отправить в чат с поддержкой Т-Инвестиции (без дополнительных слов, приветствий и пробелов в сообщении)

Подпишись,

если было интересно и следи за новыми статьями по СберБанку и другим финансовым инструментам.

Мой Телеграм канал, куда я регулярно выкладываю результаты по своим финансовым инструментам и не только:

Не является инвестиционной рекомендаций!