Известная фраза Ротшильда: «Покупай дешево, а продавай дорого», часто повторяется инвестиционными аналитиками. Но основная проблема именно в том, чтобы понять, когда еще дешево, а когда уже дорого. Переходя к нашим реалиям, как определить дешев ли российский фондовый рынок на момент написания этого поста (сентябрь 2023 года)?

Еще в 2001 году Уоррен Баффет предложил интересный показатель для оценки степени «перегретости» фондового рынка. Данный показатель стал известен как индикатор Баффета. Он рассчитывается как отношение капитализации всех публичных компаний к ВВП. Баффет указывал, что для США рост показателя выше 80 означает, что рынок перегрет. Если же показатель опускается ниже 70, то рынок скорее недооценен.

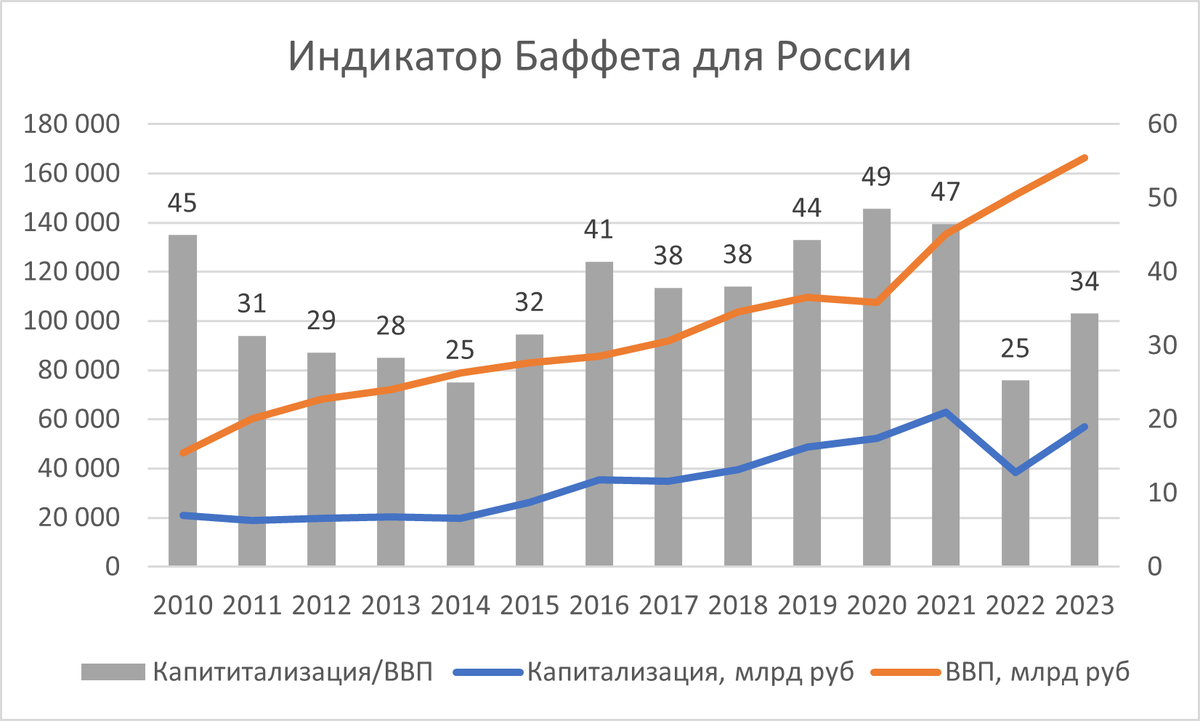

Данный показатель можно рассчитать и для нашего фондового рынка. Для этого можно взять капитализацию 80 наиболее крупных компаний и соотнести с уровнем ВВП. В результате получается следующая картина:

Для прогноза ВВП 2023 года я беру последние данные ЦБ относительно инфляции (около 7%) и реального роста (около 2,6%) и мультиплицирую на них факт 2022. Можно спорить о деталях, но небольшие погрешности на общую суть выводов не повлияют.

Выводы получаются следующие:

1) Минимальное значение индикатора Баффета для России за последние 12 лет можно наблюдать в 2014 и 2022 гг. в районе 25 пунктов.

2) Максимальных значений индикатор достигал в 2010, 2020, 2021 гг. на уровне выше 45 пунктов.

3) В настоящее время индикатор находится в районе отметки 34 пункта. Это среднее значение: бывали времена как лучше, так и хуже.

Так в какую сторону можно ожидать движения индекса ММВБ от текущих значений? Как показывает опыт могут произойти любые, в том числе политические события, которые повлияют на капитализацию рынка резко негативно. Тем не менее, на мой взгляд вероятность роста рынка с текущих уровней все же больше. Фундаментальные причины моего заключения таковы:

1) Реальный рост ВВП и денежной массы в 2023 году – это однозначно позитив для рынка,

2) Индикатор Баффета находится все еще ниже среднего уровня за последние 8 лет.

Вывод: исходя из исторических данных индикатор Баффета в России выше 40 указывает на некоторую перегретость рынка. Пока о ней рано говорить. Я бы оценивал потенциал роста с текущих значений индекса ММВБ на уровне 3000-3100 пунктов в 20-30%.

В следующей статье мы рассмотрим, как определить перекупленность/перепроданность отдельных компаний.