Самые талантливые гипнотизёры работают в банках. Придешь выяснить, тварь ты дрожащая или право на ипотеку имеешь, а уходишь с долгом в 6 миллионов. Мы так с женой квартиру купили. Почти сами не поняли как. С тех пор прошло 2 года, я смотрю на сегодняшние цены, процентные ставки и понимаю, что вообще-то удачно тогда в банк-то сходили. За одним исключением.

А ведь было время, когда слово ипотека пахло исключительно старостью и крушением мечт о беззаботной жизни. Такой своеобразный стоп-кран – ты приходишь в банк и заключаешь договор о том, что теперь будешь примерно работать, отбросишь мысли о переезде в Питер. И вообще обязуешься вести приличную жизнь, полную счетов, поездок за продуктами и страхов от повышения коммуналки. Мрак.

Стоит сказать, что в качестве альтернативы всему вышеописанному у меня в те времена была старая раздолбанная однушка в хрущевке с сумасшедшей хозяйкой, ежемесячными платежами в половину зарплаты и мебелью, настолько старой, что она выступала самым эффективным средствам контрацепции, если вдруг ко мне в гости приходила девушка. (А вообще, конечно же, никто не приходил, я хранил вернуть для будущей жены. - ну вы понимаете, для кого эти строчки написаны, да?)

И все равно в те времена ипотека пугала меня гораздо больше

Свою жену Лину я встретил в 2020-м. За свои 8 лет жизни в Екатеринбурге я успел сменить уже 6 квартир. В тот момент жил в маленькой двушке, Лина - в доме родителей.

После того, она ко мне переехала, мы все чаще стали думать о квартире. Я учился в автошколе и копил деньги на машину. У Лины она уже была и мы решили, что мою копилку вполне можно было бы пустить на первый взнос.

Даже отправили заявку в ненавистный мне зеленый банк, чтобы проверить одобрят ли нам ипотеку. Одобрили. Больше 8 миллионов рублей. Мы на такую сумму, конечно же, не рассчитывали. Да и не собирались покупать такое дорогое жилье.

Вообще критериев у нас было немного - не старый дом, благоустроенный двор, не меньше двушки. Мы к тому моменту уже прочувствовали весь кайф жизни с отдельными спальней и гостиной, и не хотели ничего менять. Еще одним важным требованием было удобство для обоих езды до работы и небольшая удаленность от центра. А еще я гуманитарий с кривыми руками, поэтому мы решили, что лучше переплатим за готовый ремонт, чем будем пытаться сделать его самостоятельно.

Детей у нас тогда не было, а потому, по мнению нашего заботливого государства, под условия льготной ипотеки мы не подходили. Таким образом, отмели все новостройки и стали квартиру искать на вторичном рынке.

Через несколько дней после одобрения мы решили, что пока покупать жилье не будем. Цены кусаются, да нужно подкопить немного первый взнос, чтобы платежи были поменьше.

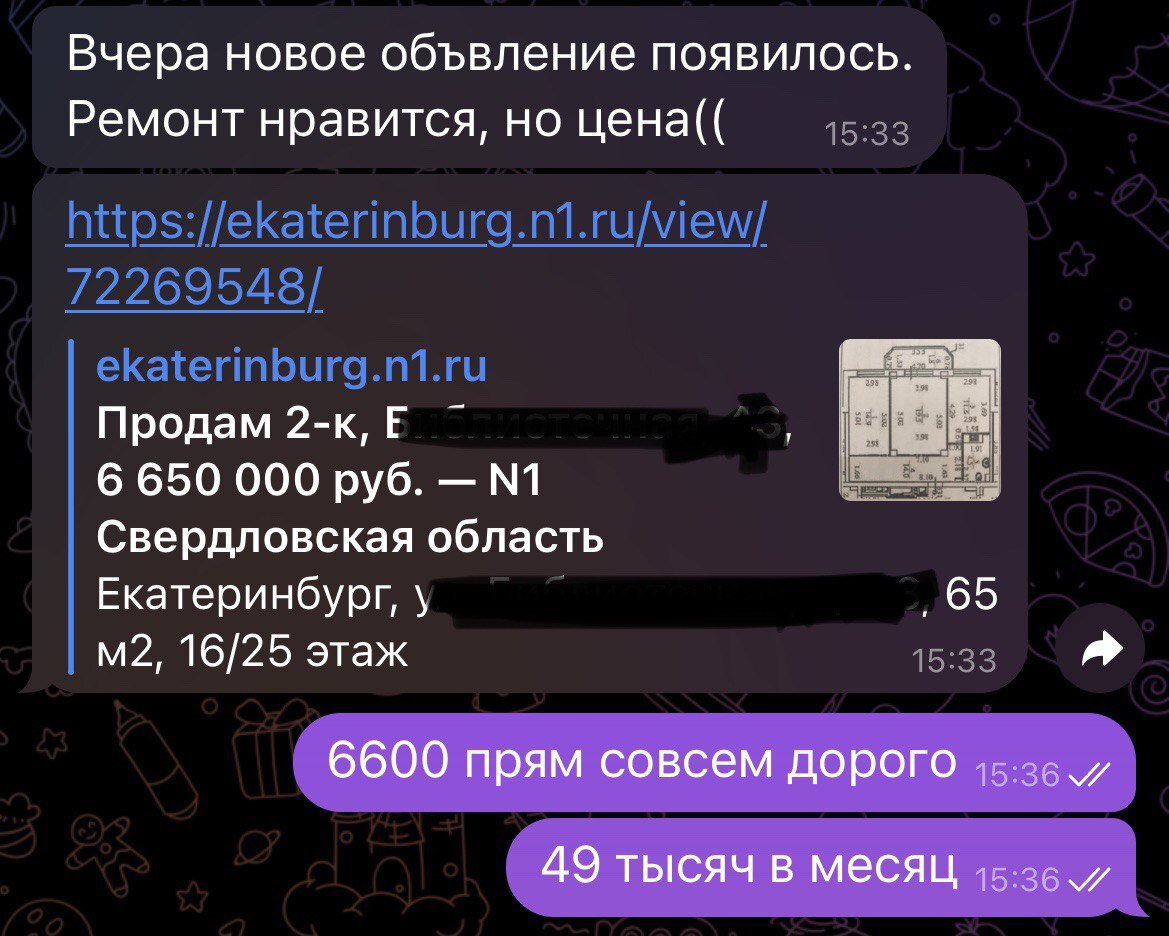

Примерно в тот же день, когда мы это решили, Лина сидела на сайте с объявлениями и прислала мне одно из них.

Нам подходило всё, кроме цены - 6,65 млн рублей. Это было для нас очень дорого, но фотки так и манили. Мы решили пойти посмотреть просто ради интереса.

Квартира оказалась большой, светлой, с отлично сделанной кухней, просторной гардеробной, паркетом в спальне, идеальным для детей пробковым полом в гостиной, обставленной ванной и... очень высокой для нас ценой, опускать которую владельцы не хотели.

Мы согласились на сделку спустя примерно полчаса после просмотра. Это время мы потратили на расчеты. Ежемесячный платеж, как тогда нам казалось, выходил просто колоссальным - 47 000 рублей. За съемную я тогда платил около 23 000.

И в тот момент нам бы не помешал разумный человек рядом, который смог бы сказать, что планировать жизнь с платежом по ипотеке в 30% от нашего совместного дохода на тот момент - не самая лучшая идея. Но такого человека не было и, если честно, мы вряд ли бы кого-то послушали. Импульсивные покупки всегда были нашей слабостью.

Примерно через пару месяцев мы заключили сделку. А еще через пару недель - переехали.

И вот пишу я всё это через два с лишним года после нашей самой большой покупки в жизни и думаю, а точно мы правильно поступили? Думаю, потому что, читая Дзен, увидел статью о том, что ипотека - это страшно. Грабительские проценты, высокие платежи, огромные переплаты банку. А еще увидел вот такой комментарий о том, что супруги дожили до 4 лет и так и не решились взять ипотеку. Именно не решились, потому что обстоятельства описанные в комментарии, легко преодолеваются. При желании.

При этом они платят 17 тысяч в месяц за квартиру, а мы - больше 40. Может все-таки покупка квартиры была ошибкой, думаю я про себя?

А затем захожу на сайт сбера, где сегодня минимальная ставка 13,5%. Захожу на сайт с объявлениями, где квартиры, подобные нашей стоят уже от 9 млн. И видя все эти цифры, я думаю, что это было одного из самых верных решений в нашей жизни.

Знаете, о чем я только жалею? Что мы вяли ипотеку на 20 лет, а не на максимальные - 30. Под 8% годовых, под которые у нас ипотека, это были бы очень дешевые деньги. И те суммы, которые мы переплатили бы банку, с лихвой перекрылись бы ростом цен на недвижимость. При этом платеж был бы куда меньше, а через лет 10 стал бы вообще крайне незначительным.

Если бы тогда мы не взяли ипотеку, решились бы мы сегодня? Я думаю, нет. Решились бы мы заводить детей, живя в съемной квартире? Думаю, тоже вряд ли. Поэтому та импульсивная покупка хоть и остается достаточно тяжелой ношей сегодня, особенно учитывая, что доходы наши с появлением Евы существенно просели, все-таки была верным решением.

Спасибо, что прочитали, не забудьте поставить лайк, это подскажет алгоритмам Дзена, что статью стоит показать бОльшему число читателей. И расскажите в комментариях, что вы думаете об ипотеке?

------------

Подписаться на канал.

Еще интересные статьи: