До 31 декабря 2024 года действует особый порядок учёта курсовых разниц в налоге на прибыль. Компаниям приходится вести учёт по одним правилам, а налог считать по другим. Это сложно, поэтому вместе с экспертом бухгалтерской компании Андреем Глазуновым разобрали на примерах, как работают общие и временные правила.

Кто платит налоги с курсовых разниц

Курсовые разницы при расчёте налога на прибыль возникают только у компаний на ОСНО, которые ведут учёт методом начисления. Эти компании включают доходы и расходы в базу по налогу на прибыль в том периоде, когда они возникли по документам, независимо от оплаты.

Не включают курсовые разницы в расчёт налогов:

- Компании на ОСНО, которые применяют кассовый метод. Они определяют доходы и расходы по фактической оплате: когда оплатили товар, тогда и отразили в учёте расход, когда получили деньги за товар, тогда и поставили выручку. У них нет разницы между стоимостью поставки и оплатой.

- ИП на ОСНО. Они платят налог на доходы физических лиц и сдают декларацию 3-НДФЛ, а при расчёте этого налога курсовые разницы не нужно учитывать — статья 210 НК РФ.

- Компании и ИП на УСН. Они определяют доходы и расходы кассовым методом и не переоценивают обязательства — пункт 5 статьи 346.17 НК РФ. Курсовая разница может возникнуть только из-за разницы курсов ЦБ РФ и банка, в котором проходит сделка при покупке и продаже валюты.

- ИП на патенте.

- Самозанятые.

Расскажем подробнее о курсовых разницах компаниям на ОСНО, которые применяют метод начисления. В примерах используем доллары, но правила о курсовых разницах работают и для остальных иностранных валют.

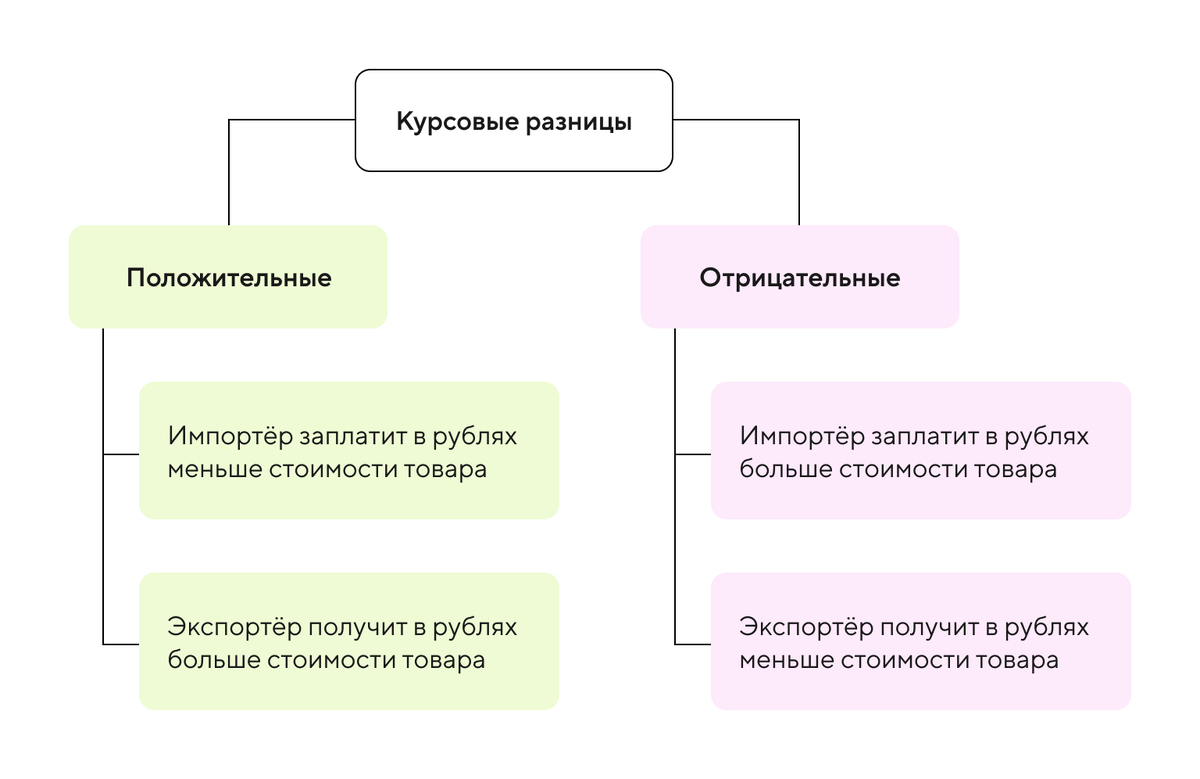

Что такое отрицательная и положительная курсовая разница

По приказу Минфина № 154н компании пересчитывают все валютные операции в рубли по курсу ЦБ РФ для бухгалтерского и налогового учёта. Из-за того, что курс постоянно меняется, возникают разницы между стоимостью товара или имущества и оплатой. Разница может быть как в большую, так и в меньшую сторону. Это и есть положительные и отрицательные курсовые разницы.

Если предприниматель заплатил в рублях больше, чем стоит товар, значит, получил убыток — это отрицательная курсовая разница. А если заплатил меньше, получил доход в виде положительной курсовой разницы. Эта ситуация для импортёров, для экспортёров всё наоборот.

Пример для импортёров:

Мария покупает в Китае сумки и ремни для перепродажи. 13 июля 2023 года она получила товар по стоимости 3500 долларов и приняла к учёту по курсу 1 доллар = 90,6253 рубля. В сумме получилось 317 188,55 рубля (3500×90,6253). Это кредиторская задолженность.

18 июля 2023 года Мария перевела китайскому поставщику 3500 долларов и отразила в учёте оплату в размере 316 475,95 рубля по курсу 90,4217 рубля за 1 доллар.

Она погасила задолженность, но вышло, что в меньшем размере из-за снижения курса ЦБ РФ. Так у Марии возникла положительная курсовая разница: (90,6253 — 90,4217) x 3500 = 712,6.

Если бы 18 июля курс был 95 рублей, то Мария получила бы убыток — отрицательную курсовую разницу в размере 15 311,45 рубля, потому что заплатила больше, чем должна за товар.

Пример для экспортёров:

Фёдор продаёт в Турцию пшеницу. 13 июля 2023 года он поставил товар за 10 000 долларов и отразил продажу в учёте по курсу 1 доллар = 90,6253 рубля. В сумме вышло 906 253 рубля. У него образовалась дебиторская задолженность.

18 июля 2023 года турецкий покупатель заплатил 10 000 долларов и Фёдор учёл погашение задолженности в размере 904 217 рублей по курсу 90,4217 рубля за 1 доллар.

У Фёдора вышла отрицательная курсовая разница, потому что он получил деньги по меньшему курсу: (90,6253 — 90,4217) x 10 000 = 2036.

Выше привели несложные примеры, но оплата не всегда бывает сразу после поставки: может быть предоплата, частичное погашение задолженности, ещё и в разных месяцах. И здесь главное правило для курсовых разниц: правильно выбрать дату, на которую пересчитать дебиторскую или кредиторскую задолженность, чтобы потом включить в расчёт налога. Об этом правиле расскажем подробнее.

Общий порядок учёта курсовых разниц

Положительные и отрицательные курсовые разницы для налога на прибыль — это внереализационный доход и расход — пункт 2 статьи 250 и пункт 5 статьи 265 Налогового кодекса.

Чтобы правильно заплатить налог, нужно посчитать, какая курсовая разница получилась на определённую дату, и поставить её в доход или расход. Датой определения дохода или расхода считается:

- дата перехода права собственности, то есть дата покупки или продажи (для валюты в кассе и на расчётном счёте, драгоценных металлов, ценных бумаг);

- последнее число текущего месяца или дата прекращения обязательства (для дебиторской и кредиторской задолженности, основных средств, товарно-материальных ценностей, остатков валюты в кассе и на счетах).

Это правило закреплено в подпунктах 4 и 7 пункта 4 статьи 271 и подпункте 6 пункта 7 статьи 272 Налогового кодекса.

«Если есть остатки валюты в кассе и на валютном счёте, тоже пересчитывайте их каждый месяц. Ведь это имущество, стоимость которого выражена в иностранной валюте».

Чтобы определить, какая курсовая разница получается, сравните долг или стоимость имущества в рублях с предыдущей расчётной величиной: на последнее число предыдущего месяца или дату возникновения задолженности, смотря что возникло позже.

Пример расчёта курсовой разницы на последнее число месяца и дату оплаты при постоплате

13 июля 2023 года Мария получила сумки и ремни за 3500 долларов (317 188,55 рубля по курсу 90,6253). Допустим, она оплатит поставку не 18 июля, а 3 августа, тогда ей нужно рассчитать курсовую разницу на 31 июля и на 3 августа.

Мария взяла курс Центробанка на 31 июля и умножила на задолженность в валюте, получила кредиторскую задолженность в рублях на 31 июля 2023:

3500×90,9783 = 318 424,05 рубля.

Сравнила с размером задолженности в рублях по состоянию на 13 июля и получила отрицательную курсовую разницу на конец месяца, то есть внереализационный расход. Потому что курс вырос и на конец месяца Мария стала должна больше:

318 424,05 — 317 188,55 = 1235,5 рубля.

3 августа Мария оплатила полностью задолженность — долг в валюте умножила на курс этой даты:

3500×92,841 = 324 943,5 рубля.

Сравнила оплату в рублях с размером задолженности в рублях на 31 июля 2023 и получила отрицательную курсовую разницу:

324 943,5 — 318424,05 = 6519,45 рубля.

Из-за того, что курс с 13 июля вырос, Мария заплатила больше и может свои затраты включить во внереализационные расходы.

«Если на последнее число текущего месяца в учёте аванс, курсовую разницу определять не нужно. Считайте разницы только с задолженности. Также не нужно считать курсовую разницу по требованиям, которые приобрели у третьих лиц».

Если есть предоплата, расчёт сложнее. При стопроцентной предоплате курсовых разниц у продавца и покупателя не будет, потому что сумму поставки нужно пересчитать в рубли по курсу на дату предоплаты и разницы между оплатой и поставкой не возникнет.

А при частичном авансе поставку отражайте двумя суммами: оплаченную часть по курсу на дату аванса, неоплаченную по курсу на дату поставки. Остаток долга пересчитайте в рубли на последнее число каждого месяца по курсу на это число и определите курсовые разницы, сравнивая с долгом на дату поставки или с предыдущим месяцем. Если представить на схеме, то процесс такой:

Пример расчёта курсовой разницы на последнее число месяца и дату оплаты при авансе

В примере с Фёдором предположим, что турецкий покупатель сначала перечислил аванс, а остаток долга оплатил 3 августа 2023 года. Тогда Фёдор будет считать курсовые разницы так:

7 июля 2023 года турецкий покупатель перечислил предоплату 20% от суммы поставки в 10 000 долларов:

10000×20% = 2000 долларов.

Фёдор перевёл аванс в рубли по курсу на 7 июля 2023 и отразил в учёте дебиторскую задолженность в валюте и рублях:

2000×92,5695 = 185 139 рублей.

13 июля Фёдор отгрузил пшеницу и провёл операцию в учёте. Здесь он посчитал сумму поставки двумя частями по разным курсам: на дату аванса и поставки.

(2000×92,5695) + (8000×90,6253) = 910 141,4 рубля.

В этот же день он посчитал долг покупателя в валюте и в рублях: вычел из суммы поставки аванс. Аванс не пересчитывал по курсу на 13 июля:

10000 — 2000 = 8000 долларов.

910 141,4 — 185 139 = 725 002,4 рубля.

На конец месяца Фёдор пересчитал остаток задолженности в рубли по курсу 31 июля:

8000×90,9783 = 727 826,4 рубля.

И посчитал курсовую разницу на 31 июля, сравнив остаток задолженности по курсу на 31 июля с остатком задолженности по курсу на 13 июля. Вышла положительная курсовая разница из-за роста курса ЦБ РФ:

8000 x (90,9783 — 90,6253) = 2824 рубля.

3 августа турецкий покупатель оплатил остаток долга 8000 долларов, а Фёдор пересчитал поступление валюты в рубли и посчитал курсовую разницу. Он сравнил оплату с остатком долга по курсу на 31 июля, вышла положительная курсовая разница:

8000×92,841 = 742 728 рублей.

8000 x (92,841 — 90,9783) = 14 901,6 рубля.

Курсовые разницы увеличивают или уменьшают дебиторскую, кредиторскую задолженность, стоимость имущества, но в налоговую базу по прибыли попадают отдельно от них.

Временный порядок учёта курсовых разниц в 2022—2024 годах

Правительство разрешило компаниям в 2022—2024 годах включать во внереализационные доходы и расходы курсовую разницу только на дату прекращения обязательств. Так оно поддерживает предпринимателей в условиях санкций и сглаживает влияние скачков курса валют на расчёт налога на прибыль.

О внесении изменений в статьи 271 и 272 Налогового кодекса

«Курсовые разницы в особом порядке считайте для всех сумм в валюте и условных единицах, неважно, когда эти суммы появились, когда заключали договор. Значение имеет период образования курсовой разницы — 2022, 2023 и 2024 год».

Временные правила работают так: проводите в учёте валютные операции по общим правилам, считайте курсовые разницы на последнее число каждого месяца и дату платежа, как в примерах Марии и Фёдора. Но для расчёта налога на прибыль включайте курсовые разницы только на дату платежа — частичного и полного. Здесь есть нюанс:

- на дату частичной оплаты включайте курсовую разницу, которая получилась на эту дату;

- на дату полной оплаты суммируйте все курсовые разницы и отнимите те, которые уже учли.

Аванс считается частичной оплатой, поэтому по новым правилам на дату перечисления аванса тоже определяйте курсовые разницы и включайте в налоговую базу по прибыли.

Составили таблицу, в которой показали, когда рассчитать курсовые разницы и включить их в налоговую базу по прибыли по общим и временным правилам.

Курсовые разницы в налоге на прибыль по общим и временным правилам

Пример расчёта курсовых разниц по временному порядку

Фёдор на 31 июля 2023 года посчитает курсовую разницу на аванс и остаток долга. Но для расчёта налога за полугодие 2023 года возьмёт только отрицательную курсовую разницу по авансу.

Для расчёта курсовой разницы на аванс Фёдор сравнил курс на 31 июля с курсом на 7 июля и умножил на сумму аванса. Вышла отрицательная курсовая разница из-за снижения курса ЦБ РФ:

2000 x (90,9783 — 92,5695) = 3182,4 рубля.

В налоговую базу по налогу на прибыль за полугодие 2023 года Фёдор включил расход в сумме 3182,4 рубля.

При пересчёте остатка долга вышла положительная курсовая разница, её Фёдор поставит в доходы в августе 2023 года, когда поступят деньги от турецкого покупателя.

8000 x (90,9783 — 90,6253) = 2824 рубля.

3 августа Фёдор получил остаток долга от покупателя, посчитал по нему курсовую разницу и определил сумму внереализационного дохода:

8000 x (92,841 — 90,9783) = 14 901,6 рубля.

14 901,6 + 2824 = 17 725,6 рубля.

В налоговую базу по налогу на прибыль за 9 месяцев 2023 года Фёдор включит доход в сумме 17 725,6 рубля.

Временный порядок действует для обязательств и требований по договорам:

- купли-продажи;

- оказания услуг, выполнения работ;

- аренды;

- займа;

- передачи интеллектуальной собственности;

- банковского вклада или депозита.

По операциям с валютой, драгоценными металлами, ценными бумагами курсовые разницы считайте по общим правилам.

Коротко

- Курсовые разницы возникают из-за скачков курса валют.

- При расчёте налога на прибыль курсовые разницы включайте во внереализационные доходы или расходы. Положительная курсовая разница — это доход, отрицательная — расход.

- Для импортёров положительная курсовая разница возникает, когда заплатят меньше, чем стоит товар, а отрицательная, когда оплатят товар по большему курсу. У экспортёров положительная курсовая разница будет, если получат деньги по большему курсу, если по меньшему, возникнет отрицательная курсовая разница.

- При определении курсовой разницы для налога на прибыль нужно пересчитывать обязательства на последнюю дату месяца и дату погашения долга.

- По авансам и задаткам курсовую разницу пересчитывать не нужно.

- В 2022—2024 годах действует особый порядок учёта курсовых разниц: включайте их в налоговую базу по прибыли только на дату оплаты — полной или частичной.

- Аванс — это частичная оплата, поэтому по временным правилам включайте в базу по прибыли курсовые разницы в доходы или расходы на дату аванса.

- Временные правила для обязательств и требований, для валюты в кассе и на счетах работает общий порядок.