Давно не делал инвестиционных обзоров по российским компаниям. За это время накопилось много новостей.

Совкомфлот

Генеральный директор Совкомфлота Игорь Тонковидов недавно дал интервью. Основные тезисы:

- Иностранные операторы проектов Сахалин-1 и Сахалин-2 свои проекты покинули. Мы наладили эффективное взаимодействие с новыми операторами и уверенно обеспечиваем безопасную транспортировку производимой на обоих этих проектах нефти в полном объеме.

- Перестройка маршрутов нефтяной торговли вызвала дефицит танкеров, мгновенно его восполнить невозможно. Ожидаем, что в среднесрочной перспективе этот дефицит сохранится. Со своей стороны Совкомфлот продолжает реализовывать заявленную программу строительства танкеров на верфи Звезда. Помимо этого, изучаем дополнительные возможности приобретения судов с учетом нужд российской внешней торговли.

- До 2025 года планируем получить серию арктических газовозов. Дополнительно к ним: три танкера продуктовоза типоразмера MR и дедвейтом около 50 тысяч тонн.

- Динамика финансовых показателей Совкомфлота остается позитивной. Ожидаем, что благодаря работе компании по заключению долгосрочных контрактов прибыль Совкомфлота во втором полугодии будет примерно соответствовать прибыли 1-го полугодия в рублевом эквиваленте (около 18 рублей на акцию).

- В среднесрочной перспективе ожидаем достаточно высоких финансовых результатов благодаря заключению ряда среднесрочных контрактов, которые обеспечат предсказуемый объем премиальной выручки.

- Доля Совкомфлота в перевозке российских нефти и газа на протяжении последних нескольких лет составляет около 12%.

- Флот компании насчитывает около 100 крупнотоннажных танкеров, которые занимаются транспортировкой российских экспортных грузов. Вследствие переформатирования мировой торговли нефти изменились как направления, так и протяженность маршрутов перевозок нефти. Это оказывает дополнительное влияние на российский рынок, где работает ограниченное количество судов. В свою очередь это определяет премиальные ставки на перевозки нефти из российских портов. Полагаю, что такая тенденция сохранится в ближайший год или даже несколько лет.

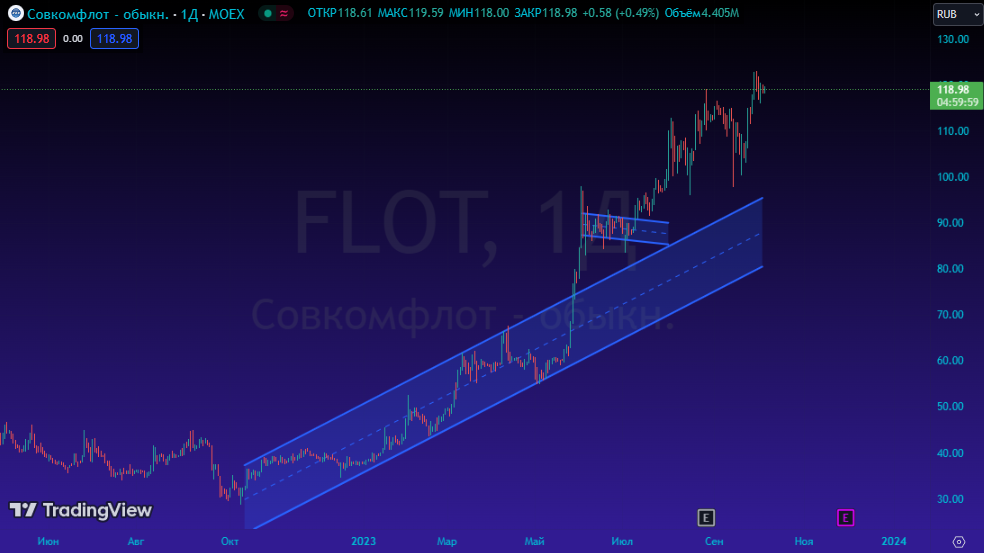

Как и писал в Telegram-канале - рынок неэффективен в оценке акций компании.

Благодаря долгосрочным и среднесрочным контрактам с фиксированной ценой выручка и прибыль компании не снизятся так быстро, как ожидают аналитики. Падение стоимости фрахта будет компенсировано отложенными платежами по уже заключенным контрактам, плюс, как минимум в этом году прибыль поддержит валютная составляющая.

С учетом выплаты на дивиденды 50% от ЧП, за год будет около 18 рублей дивидендов, что к текущей цене дает около 15% дивидендной доходности.

Плюс, напоминаю, что компания проводила байбек, о котором пока ничего не известно. Если менеджмент не распилит этот пакет между собой (вернее, я хотел сказать "вознаградит за проделанную работу" сам себя за счет акционеров), а погасит его - прибыль на акцию вырастет.

Более того, мы пока не знаем размер байбека. Он может быть любым применительно к размеру free-float.

Новабев (прежде Белуга)

Компания опубликовала операционные результаты за третий квартал и девять месяцев 2023 года.

Ключевые показатели:

- В третьем квартале общие отгрузки выросли на 7,3% и составили более 4,2 миллионов декалитров: продажи собственной продукции увеличились на 1,5%, а импортных марок на 33,7%.

Радует, что компания сохраняет свои позиции в качестве импортера.

- За девять месяцев общие отгрузки превысили 11 миллионов декалитров, что на 1,2% меньше рекордной цифры прошлого года: собственные бренды показали замедление на 7,5%, а импортные - продемонстрировали двузначный рост в 29,3%.

Без учета экспортных продаж рост к 2022-му составляет 1,3%.

- ВинЛаб: количество торговых точек превысило 1580 в сентябре, объем продаж +33,3% к показателю 2022-го.

По ВинЛаб,ам отдельная новость была чуть раньше:

- ВинЛаб запустил онлайн-сервис для корпоративных клиентов.

Сеть супермаркетов напитков ВинЛаб представила онлайн-сервис "ВинЛаб Бизнес", разработанный для оформления заказов корпоративными клиентами.

Решение позволяет компаниям приобретать алкогольную продукцию под различные цели бизнеса: для подарков сотрудникам и партнерам, а также для организации мероприятий.

"ВинЛаб Бизнес" предоставляет каждой компании личный кабинет, в котором можно управлять заказами, продуктами и платежами, что создает удобное и интуитивно понятное взаимодействие. Дополнительно предусмотрены возможности администрирования нескольких организаций из одного аккаунта, а также наделения сотрудников правами, соответствующими их должности и уровню.

Одним из главных преимуществ сервиса является функция оперативного выставления счетов - за 10 минут. Это позволяет корпоративным клиентам ускорить процесс оплаты и упростить финансовые операции. При этом выдача заказов производится в сроки от одного дня по всей географии сети.

Результаты ВинЛаб за 9 месяцев:

- Объем продаж увеличился на 33,3%.

- Трафик вырос на +24%, средний чек на +7,5%.

- К концу сентября масштаб сети составляет 1588 магазинов.

- Объем продаж по системе click & collect увеличился на 99,7% по сравнению с аналогичным периодом прошлого года, доля электронной коммерции в сети составляет 7,7% против 4,3% в прошлом году.

- Система лояльности охватывает более 6,5 миллионов клиентов, при этом уже 1,1 миллион являются участниками и дисконтной, и бонусно-накопительной программ.

- Бонусно-накопительная программа была масштабирована в сентябре на все розничные магазины сети - баллы накапливаются как при онлайн-заказе, так и за офлайн-покупки.

Объем реализованной продукции в третьем квартале превысил как прошлогоднее значение за период, так и показатели первого и второго кварталов. Общая динамика за девять месяцев стремится к цифрам 2022-го, что демонстрирует стабильность бизнеса.

В целом, как видим, темпы роста бизнеса замедлились. Но основной долгосрочный драйвер в открытии новых ВинЛаб, ов. Как писал тут:

По итогу ожидаю роста активов и их вклада в капитализацию на уровне не менее 50% к текущей капе.

Что касается техники:

Компания выплатила дивиденды и акции ушли в дивидендный гэп.

При этом на уровне около 5100 рублей за акцию остался еще один гэп. Учитывая, что акции "техничны" и исторически гэпы закрывают - будет хорошо, если этот гэп будет закрыт в ближайшее время, чтобы затем уже была возможность для качественного роста и закрытия дивидендного гэпа.

Лично я жду этого события и планирую докупать акции к себе в портфель на долгосрочную перспективу.

Сегежа

По компании вышло много бизнесовых новостей.

- Президент РФ Владимир Путин дал поручение правительству ускорить издание нормативных правовых актов, регулирующих порядок проектирования и строительства, в том числе высотных деревянных домов.

Ускорить издание нормативных правовых и иных актов, регулирующих порядок архитектурно-строительного проектирования и строительства, в том числе высотного, с применением деревянных конструкций, современных экологичных и энергоэффективных решений.

Это поручение должно быть выполнено к 1 мая 2024 года.

На совещании в августе президент обращал внимание на то, что ранее поручал до 1 июля 2023 года сделать более доступным деревянное домостроение и внести в законодательство соответствующие изменения, однако это поручение так и не было выполнено. Министр строительства и ЖКХ РФ Ирек Файзуллин тогда заверил главу государства, что работа по этому направлению уже почти завершена, рассказал, что в стране проводится экспертиза строительства девятиэтажных деревянных домов, в частности, идет согласование по линии пожарной службы. Путин в свою очередь призвал участников встречи как можно скорее заканчивать работу по развитию деревянного домостроения.

Знаю, что многих беспокоит деревянное домостроение из CLT-панелей. Но тема развивается по всему миру, а продукция Сегежи проходит по нормам безопасности (в конце концов, никто же не заставляет покупать недвижимость в таких домах).

- Segezha Group укрепляет связи с Китаем.

22 сентября Segezha Group отправила из Архангельской области в Китай первый контейнерный поезд повышенной длины.

По маршруту Онега-Гродеково-Ганьчжоу ушло 76 сорокафутовых контейнеров на 38 платформах с пиломатериалами Онежского лесопильно-деревообрабатывающего комбината.

Время в пути составит 15-20 суток.

Предприятие планирует сделать такие рейсы регулярными - до пяти в месяц.

Ранее из Онеги можно было отгрузить контейнерные поезда не более 62 контейнеров. Сейчас при том же количестве контейнерных поездов мы получили возможность отправлять на 14 контейнеров больше, это дополнительно еще 650 м3 пиломатериалов в каждом составе. Время движения длинных и коротких контейнерных поездов одинаковое, однако теперь мы выигрываем в объёме отгрузки на один контейнерный поезд.

Контейнерный поезд состоит из нескольких партий пиломатериалов Онежского ЛДК, предназначенных для разных грузополучателей в Китае. Такая логистика позволяет более эффективно комплектовать поезд.

- Segezha Group открыла новый ускоренный железнодорожный контейнерный маршрут для доставки продукции Галичского фанерного комбината в Китай.

Со станции "Кострома Новая" Северной железной дороги ушло 57 контейнеров с березовой фанерой на три важнейших направления: Тайцан, Шанхай и Циндао.

Пока из Галича в Кострому продукцию доставляют автотранспортом. При этом железнодорожный состав формируют непосредственно на контейнерной площадке станции.

В ближайшем будущем завершится проект строительства железнодорожных путей Галичского фанерного комбината. За счет этого маршрут будет начинаться прямо от "ворот" предприятия. Это повысит скорость перевозок и частоту отправления поездов - до двух раз в месяц.

Логистическая модель с опорой на сервис ускоренных контейнерных поездов дает нам ощутимые конкурентные преимущества. Будем её усиленно развивать, наполнять маршруты грузопотоком.

Хоть текущий курс рубля оказывает существенную поддержку бизнесу, цены на основную продукцию компании все еще на дне цикле из-за снижения строительства по всему миру, включая ЕС, США и Китай.

В портфель "Русский блудняк" я начал откупать долю, но пока весьма маленькими объемами. Пока ждем отчетности за 3 квартал и 2 полугодие 2023.

Ozon

- Ozon улучшает условия для ПВЗ и фокусируется на малонаселенных пунктах.

Теперь вознаграждение для уже открытых ПВЗ на тарифе "Домашний пункт" вырастет с 2,7% от оборота до 5%. Это улучшит их финансовое положение. Также смягчаются требования для пунктов в малых городах и селах.

Минимальную площадь для них уменьшили на 20% до 20 квадратных метров. Еще их включили в "охранную зону", что ускоряет открытие и расширит выбор локаций. С начала 2023 года число ПВЗ в малых городах и селах выросло в 2,5 раза.

Отчасти эта новость связана с объявленной прежде стратегией по росту - компания намеревалась "идти" в регионы, отчасти - это "игра на опережение" принимаемого сейчас законодательства в области регулирования E-com (возможно, видели множественные конфликты владельцев ПВЗ с одним из главных конкурентов Озона, именно эти проблемы и пытается решить государство, урегулировав отношения).

Это скажется на маржинальности, но пока компания не имеет стабильной прибыли - не столь важно.

- Ozon запустил продажу автомобилей.

На данный момент такая услуга доступна лишь в Москве и Подмосковье, но список городов со временем вырастет. Пока на маркетплейсе доступны лишь автомобили от компании Деливери кар, онлайн-дилера китайского бренда Chery. В дальнейшем Ozon планирует сотрудничать и с другими игроками рынка.

Ozon в 2020 году уже пытался запустить на своей площадке категорию "Автомобили", но тогда покупатель мог на маркетплейсе лишь забронировать товар, оплачивать его надо было у дилера в салоне.

Теперь же машина полностью оплачивается онлайн, а договор купли-продажи подписывается при доставке.

Предоставлять кредиты на покупку автомобилей через свой банк Ozon не планирует. Продавцом выступает "Деливери кар", все гарантийные обязательства и сервисное обслуживание лежат на дилере.

- Ozon 5 октября (то есть вчера, для тех, кто читает заметку в пятницу 6-го) откроет первый пункт выдачи заказов (ПВЗ) в московском аэропорту "Домодедово". Он станет первым в стране ПВЗ на территории аэропорта.

Пункт выдачи откроется в свободной зоне аэропорта. Это значит, что забирать там заказы смогут все прибывающие, улетающие и сопровождающие туристов посетители.

В будущем маркетплейс планирует открывать новые пункты выдачи по франшизе в аэропортах России.

- Ozon запускает свою операционную систему для умных телевизоров, которая будет устанавливаться на устройства собственной торговой марки (СТМ) маркетплейса и получит ряд встроенных сервисов от VK.

Ozon при сотрудничестве с VK разработал собственную операционную систему для умных телевизоров Hartens. Голосовой помощник Маруся, магазин приложений RuStore и другие сервисы VK, а также собственное приложение для Smart TV, будут встроены в оболочку Ozon TV для новых телевизоров, выпускаемых под собственной торговой маркой макретплейса.

До конца года маркетплейс планирует произвести более 25 тысяч устройств на базе Ozon TV. Программная оболочка разработана совместно с российским производителем телевизоров "Квант" и будет установлена на новые устройства, тестовая партия которых уже доступна для покупки.

Телевизоры Hartens производятся с 2021 года, их выпуск налажен на заводе "Квант" в Воронеже. Ozon также выпустил собственное приложение для покупок на Smart TV.

Ozon TV станет "маркетплейсом на диване" - пользователям будут доступны персонализированные подборки товаров, отобранные с помощью системы рекомендации.

Эту новость оставлю без комментария.

- Ozon представляет новый сервис Ozon Data, призванный помочь сторонним игрокам ретейла получить репрезентативную аналитику для оценки потребительского спроса и анализа категорий в онлайне.

Ozon Data формирует отчеты на основе больших данных по более чем 300,000 компаний и более 200 миллионам товаров на площадке.

Доступ к аналитике маркетплейса может получить любая компания независимо от того зарегистрирована она на площадке или нет.

Аналитика ориентирована не только на крупных продавцов Ozon, но и на игроков классического ретейла, других участников онлайн-торговли, а также на производителей, бренды и дистрибьюторов, которые пока не представлены на маркетплейсе или не продают напрямую.

Сервис будет платным для пользователей: стоимость данных зависит от объема категории и выбранного периода.

Новый источник дохода для площадки.

Наконец, последняя новость:

- Ozon направил в ЦБ проспект ADS для получения первичного листинга на Мосбирже.

Первый шаг по возможной редомициляции.

По Ozon,у уже много раз писал и продолжаю напоминать, что главное - это то, что компания растет и развивается. Все остальное пока не имеет особого значения, поскольку к тому моменту, как придет время оптимизировать процессы и сокращать издержки (для выхода в положительную прибыль) - это уже будет другая компания.

Самолет

- Самолет в рамках договора комплексного развития территорий построит в Нижнем Новгороде жилой квартал на 120 тысяч квадратных метров.

В новом квартале в Ленинском районе города рядом с метро "Заречная" предполагается построить дома переменной этажности от 10 до 25 этажей с общей площадью квартир более 120 тысяч квадратных метров.

К строительству первой очереди девелопер планирует приступить в ноябре 2024 года.

Предварительный срок завершения проекта - до 2032 года.

- Девелоперская группа Самолет выходит на рынок Екатеринбурга, где планирует построить 31 тысячу квадратных метров жилья в рамках проекта комплексного развития территории (КРТ).

По Самолету ближайшее важное событие - это завершение поглощения группы МИЦ, которое должно отразится в финансовой отчетности. Интересно, какое влияние окажет данная синергия.

Также напоминаю, что сейчас компания проводит байбек, а до конца года могут быть объявлены дивиденды.

Positive Technologies

- Positive Technologies оценивает рынок услуг кибербезопасности в Беларуси в 100 миллионов $, ожидает его кратного роста.

В прошлый четверг, 28 сентября, PT впервые провели в Минске конференцию по кибербезопасности Positive SOCcon.

Мероприятие посетило более 400 человек: представителей регулятора, топ-менеджеров, руководителей и IT-специалистов.

Рынок кибербезопасности в Республике Беларусь активно растет: по прогнозу Центра стратегических разработок, в 2026 году он достигнет 110 миллионов долларов со среднегодовым ростом 7,2%.

Растущее число киберугроз заставляет бизнес более осознанно подходить к защите и требует не просто усиления информационной безопасности данных и критически важных бизнес-процессов, а реального результата - исключения недопустимых для каждой организации событий.

Сегодня вопрос кибербезопасности касается практически каждой организации, у которой есть доступ в интернет. В Республике Беларусь мы видим большой интерес к средствам результативной защиты.

Дмитрий Сивоконь, заместитель коммерческого директора Positive Technologies

Также в компании отметили, что в Беларуси у PT 50 заказчиков, которые применяют весь основной стек технологий. В 2022 году объем отгрузок Positive Technologies в Республике Беларусь вырос в 2,4 раза.

На конференции вместе с представителями бизнеса и регулятора страны мы также рассмотрели требования Указа Президента Республики Беларусь от 14.02.2023 № 40 "О кибербезопасности" и, исходя из своего опыта, дали рекомендации, которые основаны на соблюдении законодательства и ориентированы на достижение практических результатов.

Также, компания подписала с Национальным центром обмена трафиком (НЦОТ) меморандум о сотрудничестве в области развития кибербезопасности в Республике Беларусь.

Совместные усилия будут направлены на то, чтобы увеличить количество высококвалифицированных экспертов по ИБ и повысить осведомленность белорусских компаний о защите от киберугроз.

Не Латинская Америка, куда компания собиралась расширяться, но то же международный бизнес и рост.

Мне вот интересно, когда компания объявит о дополнительной эмиссии акций, которую обещали провести при удвоении капитализации.

РусАгро и Черкизово

- Китай разрешил поставки свинины из России.

Действовавшие с 2008 года ограничения больше не применяются.

На этой новости весьма здорово "разогнали" акции РусАгро и Черкизово, но чуть позже со своим комментарием вышел Минэкономразвития:

- Российская свинина пойдет в Китай во 2-3 квартале следующего (2024) года.

Видимо, пока есть планы по насыщению собственного рынка, да и не все вопросы между ведомствами, по всей видимости, решены.

Реальное влияние на бизнес оценить сложно. Бесспорно, это открывает перспективы, но говоря об объемах поставок на рынок Китая - у РусАгро, они, например, маленькие, и пока еще ни одно позитивное ожидание по росту не оправдалось (хотя масличная продукция продается, например, на JD и Taobao, которое Alibaba).

То есть и опыт имеется, и контакты налажены, но как-то сложно идет экспансия.

По РусАгро ожидаем окончания редомициляции.

Лукойл

- "Лукойл нефтохим Бургас" в Болгарии сохранил за собой право на переработку российской нефти до октября 2024 года, но с сокращением объема ее поставок каждые три месяца.

Такое решение вынесли власти Болгарии. Решение, само по себе, спорное.

Во-первых, НПЗ Лукойла генерирует 10% ВВП Болгарии (одно единственное предприятие) и на 100% обеспечивает потребности страны в топливе.

Во-вторых, НПЗ заточен под нефть марки Urals. Как собираются переоборудовать предприятие под другой сорт нефти - непонятно.

Есть вариант, что Лукойлу позволят поставлять нефть с нероссийских месторождений. Болгары же повесят на стену очередную грамоту об успешной борьбе с российскими энергоресурсами. И волки сыты, и овцы целы.

В таком случае пазл сходится. Во всех остальных случаях - нет.

- Правительство Ганы одобрило проект разработки месторождения Pecan на блоке Deepwater Tano Cape Three Points (DWT/CTP), в котором примет участие Лукойл, но окончательное инвестрешение по проекту еще не принято.

Я не могу прокомментировать последние новости о финальном решении. Но уверен, что мы сможем закрыть этот вопрос быстро, чтобы начать разработку месторождения.

Заместитель министра энергетики Ганы Герберт Крапа

Вице-президент Лукойла по Америке, Африке и Ближнему Востоку Иван Романовский говорил в марте, что, в случае одобрения правительством Ганы плана по разработке месторождения Pecan, российская компания может принять финальное инвестрешение по проекту в октябре-ноябре.

Начальные запасы на месторождении составляли 230 миллионов баррелей нефтяного эквивалента.

Доля Лукойла в проект составляет 38%.

- ADNOC приняла окончательное инвестрешение по двум газовым месторождениям на шельфе ОАЭ с участием Лукойла - Hail и Ghasha.

Месторождения являются частью концессии Абу-Даби Ghasha, в рамках которой к концу десятилетия планируется добывать более 1,5 миллиарда кубических футов газа в сутки для самообеспечения ОАЭ данным видом топлива, а также его экспорта.

Участниками концессии являются: ADNOC с долей 55%, оператор; Eni - 25%, Wintershall - 10%, OMV - 5% и Лукойл с долей 5%, который приобрел долю в октябре 2019 года за 214 миллионов $.

В концессионной зоне Ghasha уже завершено строительство трех искусственных островов. Ожидается, что производство начнется примерно в 2025 году.

- "Лукойл-Западная Сибирь" (дочернее предприятие Лукойла) и компания "Заполярьенефтегаз", конечным бенефициаром которой является НорНикель, создали в Ямало-Ненецком автономном округе компанию по добыче нефти и попутного нефтяного газа "Варейнефтегаз".

Компания была зарегистрирована 28 сентября в Новом Уренгое.

"Лукойл - Западная Сибирь" и "Заполярьенефтегаз" владеют в равных долях по 50% "Варейнефтегаза".

Согласно ЕГРЮЛ, основным видом деятельности компании является добыча нефти и нефтяного попутного газа.

Весьма неожиданно, что НорНикель пошел в эту тему.

По Лукойлу даже график публиковать не стану - тут все без изменений. Ждем одобрения выкупа 25% капитализации у иностранных акционеров и объявления дивидендов, которые могут составить от 500 до 1000 рублей.

О том, что сейчас компания зарабатывает сверхдоходы (и точно какой-то их частью придется делиться в пользу бюджета), думаю и так понятно.

Пока не ушли далеко от НорНикеля.

НорНикель

- "Полярный литий" (СП Росатома и Норникеля) рассчитывает в 2026 году ввести в эксплуатацию первую очередь ГОКа на Колмозерском месторождении в Мурманской области.

Она будет рассчитана на 400 тысяч тонн руды. С вводом второй очереди, запланированной на 2030 год, добыча вырастет до 2 миллионов тонн руды.

Первые миллиарды уже пошли в проект.

Сейчас запасы Колмозерского предполагают до 40 лет добычи при запланированном уровне 2 миллиона тонн руды, из которых будет производиться 45 тысяч тонн карбоната лития в год.

- НорНикель планирует к 2030 году увеличить объемы добычи богатой руды на руднике Скалистый на 45%, до 3,4 миллионов тонн.

В шахте Глубокая на руднике Скалистый начались работы на глубине 1943 метров. Рекорд для евразийской промышленности.

Акции из одного боковика переставили в другой боковик повыше.

Как и в случае с Сегежей, поддержку бизнесу оказывает слабый рубль. Но, как и в случае с Сегежей, по доходам бьет текущая конъюнктура на рынке рынке металлов - также дно цикла.

Я все еще считаю, что в конце года компания сможет выплатить дивиденды, но вряд ли они превысят 500-600 рублей.

МТС

- MTS AI - дочерняя структура и бренд группы МТС - начинает тестировать собственную большую языковую модель (LLM) в России и уже работает с этим в одной из стран СНГ.

Тестирование будет проходить в сервисах, связанных с обслуживанием населения. Как рассказали в MTS AI, их языковая модель может быть использована в том числе для проектов умного города. Она будет способна осуществлять поиск по базе знаний клиента методом on-prem, суммировать переписки и телефонные переговоры, а также извлекать данные из последних.

Изначально о пилотах в СНГ, связанных с LLM, сообщил гендиректор MTS AI, а также глава VisionLabs Дмитрий Марков:

Мы сейчас в одном из городов СНГ пилотируем три кейса, которые связаны с использованием большой языковой модели.

Интересно, к чему придет данное направление. В инвестиционной среде эту новость просто проигнорировали, как и все остальные по компании.

- МТС-банк запустит сервис для оплаты зарубежных стримингов и других цифровых продуктов.

Банк будет предоставлять услугу по продаже ваучеров для пополнения виртуальных кошельков зарубежных стриминговых и игровых сервисов. Такие подарочные карты уже продают дистрибуторы электроники и торговые площадки.

Такие ваучеры можно будет использовать на таких популярных площадках как Spotify, Twitch, PlayStation, Xbox, Discord, Nintendo, EA Play и многих других. Принцип работы следующий: клиент покупает ваучер на пополнение суммы в одном из сервисов, затем вводит код в самом сервисе в аккаунте "не связанном с РФ" (к примеру, зарегистрированным через Казахстан).

- МТС RED SOC подключил к защите Segezha Group от кибератак.

Лесопромышленный холдинг Segezha Group усилил защиту от цифровых угроз с помощью сервисов центра мониторинга и реагирования на кибератаки МТС RED SOC, которые предоставляет МТС RED - дочерняя компания МТС в сфере кибербезопасности.

До старта проекта холдинг самостоятельно отслеживал события информационной безопасности в ИТ-инфраструктуре на базе внутренней SIEM-системы. С ростом коллектива и количества защищаемых систем решили передать эту функцию на аутсорсинг.

Построенные нами финансовые модели показали, что передача данных задач в аутсорсинговый центр оказывается экономически более обоснованным, чем наем сотрудников в штат. Кроме того, это позволяет быстро решить проблему дефицита квалифицированных специалистов на рынке кибербезопасности.

Максим Королев, директор по информационной безопасности Segezha Group

Поставщиком сервисов мониторинга кибератак выбрали МТС RED SOC. В настоящее время провайдер контролирует более 4000 критически значимых рабочих станций сотрудников и серверов.

Мы подключили информационные активы Segezha Group к сервису мониторинга за месяц. Заказчик незамедлительно получает уведомления обо всех критически значимых инцидентах в инфраструктуре под контролем МТС RED SOC. Наши специалисты работают в круглосуточном режиме, поэтому Segezha Group может оперативно реагировать на все инциденты кибербезопасности и отражать возможные атаки со стороны хакерских группировок.

Андрей Дугин, директор центра сервисов кибербезопасности компании МТС RED

В рамках проекта специалисты МТС RED SOC также интегрировали сервис мониторинга с системой автоматизации реагирования на инциденты, которой уже пользуются в Segezha Group. Теперь сообщения о вредоносных или аномальных процессах и событиях в инфраструктуре анализируются быстрее и качественнее. Это позволяет более эффективно предотвращать атаки злоумышленников.

По акциям МТС я терпеливо дожидаюсь наступления сценария, который уже не раз показывал (то есть прихода котировок в зеленую область).

Есть у меня предчувствие, о котором также рассказывал прежде, что возможно в этот раз акции в последний раз сходят вниз, после чего выйдут из многолетнего боковика на фоне финансовой отдачи от развития экосистемы (рано или поздно этот момент должен наступить).

Но пока риск рефинансирования долгов в 2024-2026 с пиком погашений в 2025 и отсутствие новой дивидендной политики должны оказывать дальнейшее давление на котировки.

Европейская электротехника

Прежде глава компании говорил, что планируется провести SPO на часть казначейского пакета акций:

1. С одной стороны, это увеличит free-float до 10%, что позволит компании перейти во второй котировальный список акций Мосбиржи, что в свою очередь повысит ликвидность и спрос на акции у рыночных участников.

2. С другой стороны, это профинансирует рост бизнеса.

3. С третьей стороны, поскольку этот пакет уже выкуплен на баланс - SPO не будет размытием долей существующих акционеров. Более того, часть пакета компания сможет погасить, чем увеличит размер прибыли на каждую оставшуюся акцию.

У компании в собственности есть территория, которую можно застраивать новыми производственными мощностями.

И вот, генеральный директор рассказал, что Европейская электротехника ведет переговоры о покупке предприятий (M&A) - хорошо оборудованных, но в тяжелом финансовом состоянии (предбанкротные).

У компании сейчас есть выбор - или застраивать имеющуюся территорию новыми производственными мощностями, что дороже, или выкупить уже существующие предприятия. Но в любом случае мы понимаем, что одно из двух решений будет принято, а финансироваться этот рост будет из SPO.

Для попадания во второй котировальный список Мосбиржи компании нужно, чтобы во free-float было не менее 10% акций (капитала), а их стоимость была не меньше 1 миллиарда рублей.

Что в применении к Европейской электротехнике примерно равно 6% из 12,5% казначейского пакета (половине) в сумме с существующим free-float около 5%.

Таким образом, компании выгодно, чтобы акции до SPO не снижались в своей стоимости и оставались примерно на текущих отметках.

И тут мне сразу стало понятно, зачем к торгам подключили маркетмейкера, о чем писал в Telegram-канале.

Да, опция продажи всех 12% остается (чтобы допить free-float до миллиарда в рублевом эквиваленте). Но я уверен, что компания будет стремиться сохранить текущую стоимость для продажи по более высокой цене, что в теории повышает надежность инвестиций (вероятность сохранения капитала).

Мне нравятся растущие бизнесы и нравится дружелюбный мажоритарий. Так что я в этой истории надолго, а если будет повторение "проливов" - буду докупать.

Кстати, надо бы включить акции EELT в Индекс Дружелюбных Эмитентов (ИДЭ) и обновить данный по этому индексу...

Селигдар

- Холдинг Селигдар приобрел лицензию на право пользования участком недр реки Млелювеем, расположенным на территории Чаунского района Чукотского автономного округа, для геологического изучения, разведки и добычи полезных ископаемых.

Аукцион выиграло Русолово, головная компания оловодобывающего дивизиона Холдинга. Стоимость лицензии – 40,3 миллиона рублей.

Это первое и единственное месторождение в портфеле Холдинга, где содержатся запасы сразу двух основных металлов компании - золота и олова.

На участке имеются оловянные пески и россыпное золото. Государственным балансом по состоянию на 01.01.2023 запасы недр р. Млелювеем составляют: балансовые запасы категории С1 - 893 кг золота, 58 тонн - олова; забалансовые категории С1 - 27 кг золота, 16 тонн олова; прогнозные ресурсы олова категории Р1 - 677 тонн.

На данный момент у меня нет акций Селигдар в портфеле и пока не планирую откупать - акции уже дали тот прирост в стоимости, который должен был произойти на росте бизнеса в следующие годы, и соответственно, на переоценке активов и потоков.

Но есть золотые облигации Селигдара, так что за компанией я продолжаю следить.

Кстати, сейчас компания готовится ко второму выпуску - с более длинным сроком обращения и амортизацией (частичным погашением до окончания обращения). В остальном выпуск будет схож с первым.

Мой Telegram-канал, кому интересно.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.