Это детальный обзор одного из готовый решений для инвестиций в СберБанке. После прочтения статьи вы найдете ответ на вопрос о том, подойдёт ли вам этот финансовый инструмент.

Статья с обзором ВСЕХ готовых решений от СберБанка тут:

Последнее, что я хочу рассмотреть - это пенсионные стратегии. Да, это не готовое решение, по крайней мере СберБанк так не считает. Но когда я их увидел, то мне очень захотелось почитать и посмотреть, что же это такое.

Тут вновь множество стратегий для пенсии, что звучит если честно немного смешно. Нам как-бы Сбер сам говорит, чтобы мы позаботились о своей пенсии сами, а не сидели на месте и ждали её. Именно для этих целей тут есть подобные стратегии, давайте же рассмотрим одну из них, чтобы понять, что это такое.

ГАРАНТКАПИТАЛ

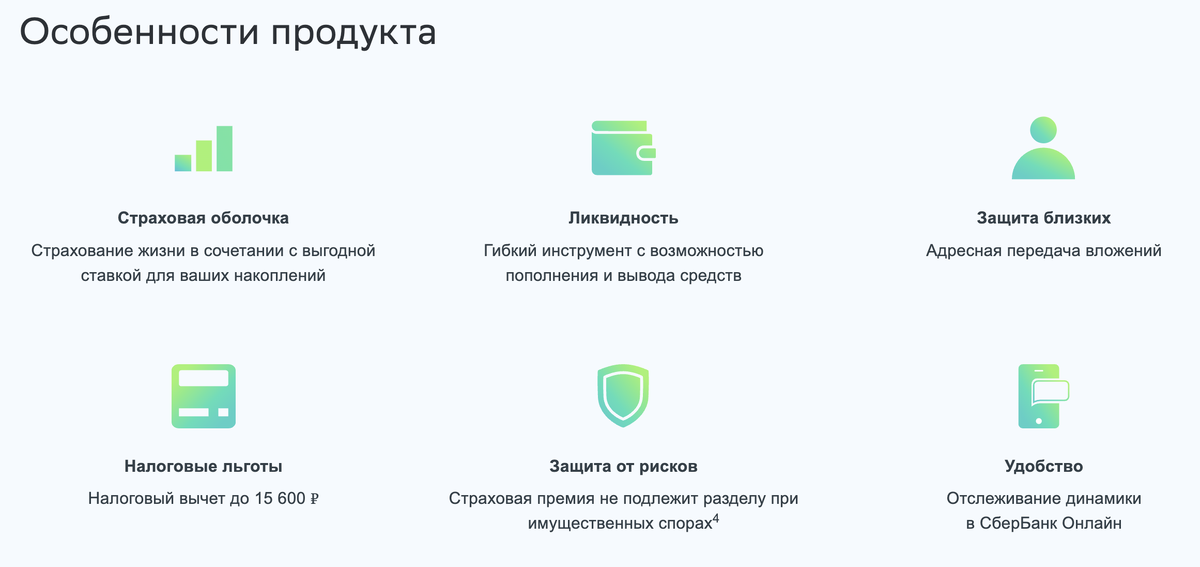

«ГарантКапитал» — это программа страхования жизни с механизмом ежедневного накопления, которая обеспечивается за счет размещения в RUSFAR ON RUB1.

Индикатор «RUSFAR ON RUB» – это ликвидный инструмент, представленный на Московской бирже и отображающий реальную стоимость денег на рынке. Ставка рассчитывается ежедневно в рабочие дни и публикуется на сайте Московской биржи.

Как это работает:

- Вы заключаете договор со страховой компанией и на вложенные деньги покупаете страховые единицы.

- Размер страховой единицы зависит от ставки RUSFAR ON RUB

- Гибкость управления программой позволяет вам: пополнять сумму договора

- А также частично выводить денежные средства с 0% налога

Условия программы:

- Срок страхования: 5 лет

- Размер взносов: от 50 000 руб.

- Страховые риски и выплаты: «Дожитие до окончания договора», «Смерть»: 100% внесенных средств или стоимость всех страховых единиц, в зависимости от динамики RUSFAR ON RUB. «Смерть в результате несчастного случая»: 10% от суммы взноса на дату оформления договора (на весь срок договора).

Комиссии:

- При заключении и пополнении договора страхования, рассчитывается от суммы взноса: 0,85% от страховой премии.

- При досрочном расторжении (при расчете по формуле): 2% в 1-й год, 1% во 2-й год, 0% на 3-й год и до окончания срока договора.

- Коэффициент, который уменьшает стоимость страховой единицы: 1,5% в год

Мои выводы

Заявляемая доходность в самом лучшем сценарии +6,45% годовых. Однако нужно отнять -0,85% за внесение средств, а также -1,5% в год за понижающий коэффициент. Получаем от +4,1% до +4,95% годовых В САМОМ ЛУЧШЕМ СЛУЧАЕ. А страховщики найдут миллион и одну причину, чтобы доказать, что смерть не подходит под страховой случай.

"Договор страхования не является договором банковского вклада и денежные средства по нему не подлежат обязательному страхованию" вновь страховой, но не страховой. Риски точно такие же как и у всех остальных инструментов на фондовом рынке.

Подойдёт только тем, кому интересная "Адресная передача вложений", в случае смерти, которая должна быть страховым случаем. Ради налогового вычета или отсутствия НФДЛ.

Я считаю, что лучше будет открыть классический банковский вклад. Ставка выше, доходность больше, до 1.4 млн рублей всё застраховано. А если сумма вложения больше, то можно распределить деньги между несколькими банками.

Подпишись,

если было интересно и следи за новыми статьями по СберБанку и другим финансовым инструментам.

Мой Телеграм канал, куда я регулярно выкладываю результаты по своим финансовым инструментам и не только:

Не является инвестиционной рекомендаций!