Аналитики Райффайзенбанка детально проанализировали динамику торгового баланса России и пришли к выводам, что рубль так сильно обесценивается не столько за счет сокращения внешнеторгового сальдо в целом, сколько за счет сокращения именно его валютной части.

То есть, если простыми словами, то рубль падает именно из-за того, что большая часть экспорта переведена в рубли, причем доля таких операций только растет все сильнее и сильнее (это уже следует из официальной статистики Центробанка).

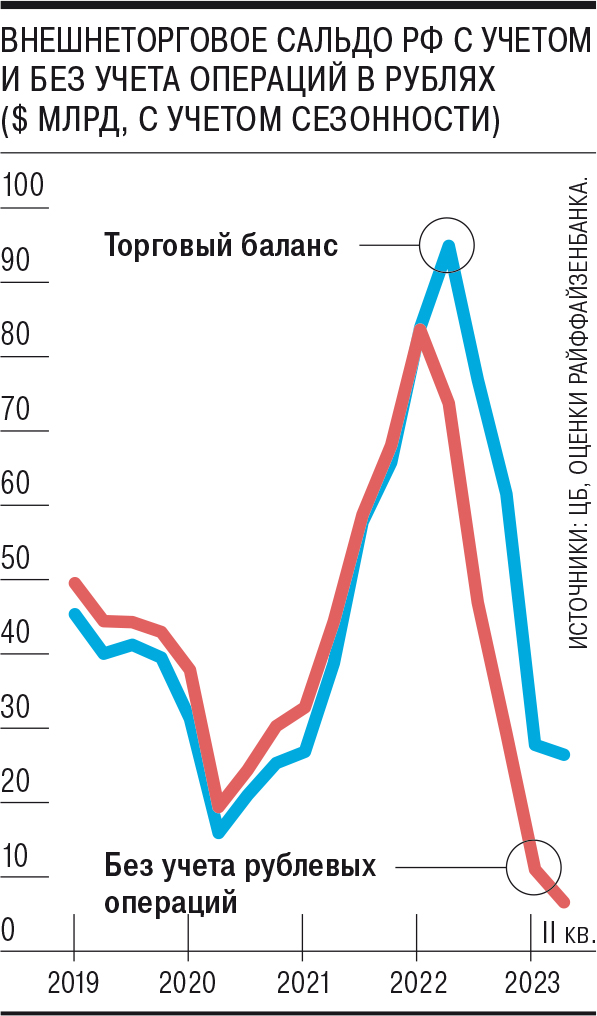

На следующем графике от издания "Коммерсант" показана сравнительная динамика сальдо торгового баланса РФ в целом (синяя линия) и сальдо платежного баланса без учета рублевых операций, то есть, только в валютах (красная линия). Все это с учетом сезонной сглаживаемости.

Видно, что активная девалютизация расчетов началась как раз в 2022 году, но пока в денежном выражении сальдо оставалось крайне высоким (50-70 млрд долларов в валюте), на курс рубля это не оказывало негативного влияния, даже наоборот, до октября 2022 рубль оставался переукрепленным.

Но далее сальдо начало снижаться, а конкретно с 2023 года заметно увеличился разрыв между общим и валютным сальдо (за счет быстрого наращивания доли рублевых расчетов). И в результате получилось, что уже по данным 2 квартала, в то время как общее внешнеторговое сальдо составляло около 30 млрд долларов, конкретно валютное было в 3 раза ниже - около 10 млрд. А дальше оно снижается еще сильнее - на последнюю отчетную дату уже вообще около 5 млрд.

Прибавим сюда то, что большая часть этой валюты - это не доллары и евро, прибавим то, что отток капитала из России больше, наоборот, происходил в твердых валютах, и получим сильный и постоянно наростающий дефицит твердых валют в России, что и привело к такому сильному обесцениванию российской валюты.

Аналитики Райффайзенбанка мягко, но прямо отмечают это в своем докладе:

Усилить ослабление курса могла растущая доля рублевых расчетов в части экспорта, без учета которых сальдо все же сократилось.

Хотя размер баланса услуг кратно меньше баланса товаров, его влияние на курс рубля также может быть значимым, в особенности в условиях низкой ликвидности валютного рынка.

Я уже с лета, когда курс вышел за казавшиеся мне тогда критичными с точки зрения ЦБ уровни выше 80 рублей за доллар, начал искать дополнительные причины такого усиления девальвации, и пришел к аналогичным выводам:

Далее писал об этом еще не раз:

Ну и теперь, получается, аналитики Райффайзенбанка уже более профессионально и грамотно подтвердили мои выводы.

Я считаю, это хорошо, что СМИ публикуют такие отчеты, где прямо указывается на то, что перевод экспорта в рубли - это не укрепляет рубль (как в этом годами убеждали россиян), а, наоборот, ослабляет его. Люди должны понимать, что происходит, и что дедолларизация экономики - это скорее негативное явление, в т.ч. и для их личного кошелька.

Закончить могу нотками надежды: те же аналитики обнаружили большие объемы накопившейся задолженности за российский экспорт ($13,3 млрд во втором квартале против $4,1 млрд в первом), и полагают, что оплата этой задолженности, которая происходит обычно с временным лагом 2-3 месяца, может привести к большему притоку валюты в страну и укрепить рубль до диапазона 85-95 рублей за доллар.

Дзен не показывает все публикации в ленте даже подписчикам. Чтобы читать все мои статьи - заходите непосредственно в канал.

Ваш лайк и подписка - это необходимая поддержка каналу!